《金基研》流木/作者 杨起超 时风/编审

近年来,随着全球化温室效应加剧,节能减排的消费趋势逐渐成为主流,自行车成为市场绿色交通工具的代表之一。并且,随着现代人生活收入水平的提高和对健康生活的追求,中高端自行车的消费量也在快速增加,自行车行业市场发展空间巨大,同时带动相关产业链的发展。

作为国内自行车及其零部件生产商之一,久祺股份有限公司(以下简称“久祺股份”)持续专注于自行车整车及其零部件和相关衍生产品的设计、研发、生产和销售。2018-2021年,久祺股份营收总体呈上升趋势,净利润逐步上升,业绩亮眼,且久祺股份期间费用率低,管控能力出色。另一方面,久祺股份资产负债率逐年下降,其偿债能力良好。值得一提的是,久祺股份在手订单充裕,订单金额高达18亿元,后续可稳定发展。深耕行业十余年,久祺股份建立了稳定的客户群体,依靠自身积累的核心技术优势、研发团队优势以及规模化生产优势,提高自身在自行车行业市场的核心竞争力,为未来的发展规划打下坚实的基础。

一、产品重心由低端向中高端转移,自行车行业整体水平有望进一步提升

自行车行业属于相对传统、成熟的行业,久祺股份自2000年10月成立以来一直专注自行车及相关产品的研发、设计、生产及销售,在对自行车行业多年深耕的基础上,将自行车行业与新技术、新模式进行融合,形成了一系列创新、创造及创意。

面对当下温室效应加剧的全球性环境问题,自行车零排放、零污染的特性,充分符合“节能减排”的消费趋势,成为全球各国鼓励使用的绿色交通工具,有些国家还将自行车纳入公共交通体系,加快发展公共自行车系统。

且随着各地政府环保监管力度的不断提升,行业企业在线材的酸洗磷化、车架喷涂烤漆等生产环节不断改进工艺并使用环保型材料,并在环保设施改造方面不断加大投入,纷纷升级改造喷涂烤漆废气、焊接烟尘、固体粉末收集等环保设备,行业绿色发展水平进一步提升。

目前,国内自行车行业发展历史悠久,拥有广泛的用户基础,形成了较为完善的产业链和配套体系,在天津、上海、江苏、浙江和广东等地逐步构建起产业集群,且近年来在生产能力、工艺设计和产品质量等方面的水平均有所提高。

随着全民运动的普及和“绿色出行”、“低碳生活”等观念的深入人心,自行车受到了越来越多不同层级消费者的喜爱,市场上还先后出现了共享单车、智能单车等新品类,为传统的自行车行业注入了新活力,掀起了新一轮的发展热潮。

另一方面,国内自行车行业进入结构调整、转型升级的关键时期,营收规模虽略有下降,但利润总额实现平稳增长,表明产业结构优化工作取得一定成效,中高端自行车比例有望进一步提升。

此外,国内童车市场前景广阔。随着国内经济持续快速发展及人们生活水平不断提高,童车已成为当下居民家庭的生活必需品。虽然近年来人口增长速度逐渐放缓,但“全面放开二胎政策”的实施为新出生人口数量形成了有力支撑,国内每年新出生人口数量仍处于较高水平。

据统计,2021年末,全国人口总数是14亿人,比2020年末增加48万人,全年出生人口1,062万人,人口总量保持增长,为国内童车行业提供了较为广阔的需求增长空间。

同时,近年来,随着“90后”父母逐渐成为童车消费的主力军,人们对童车的消费观念也发生了变化。年纪较轻的父母除了对童车安全性有较高要求之外,还注重产品品质感和精致体验,因此中高端童车产品销量逐渐增加。

另一方面,行业利润水平主要取决于上下游行业的发展情况、行业内部竞争格局。

自行车行业的上游行业主要为零配件和原材料的生产制造企业。诸如车架、车把、刹车、车轮、鞍座、减震等零部件,其生产门槛较低,行业竞争激烈,供给充足。因此,上游产品价格波动较为稳定,有利于自行车企业控制成本。

由于国内自行车市场规模较大,行业竞争激烈,面向不同目标市场的自行车企业的利润率水平有所差异。对于生产规模较小、研发水平较低的自行车企业,其产品主要为低档次、低附加值的产品,毛利率水平较低。规模生产、自主创新能力较强的企业,产品大多面向中高端市场,利润水平一般较高。自行车终端消费者对自行车产品功能的要求在提高,中高端自行车产品需求增加。

未来,随着国内自行车企业逐渐把研发生产的重心由低端产品市场转向中高端市场,行业整体利润水平有望得到提升。

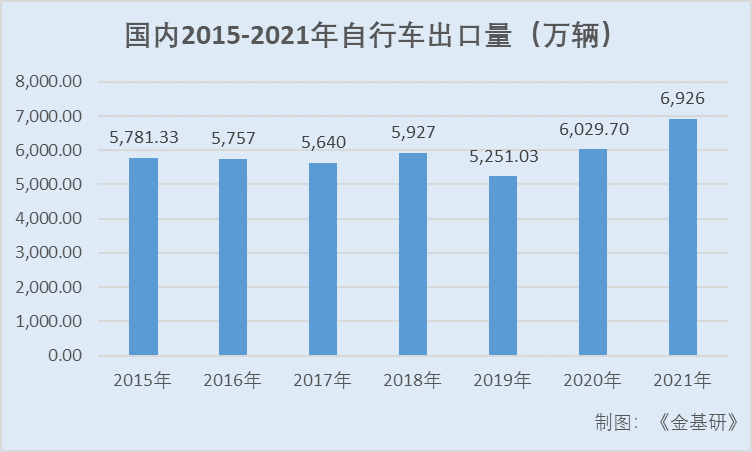

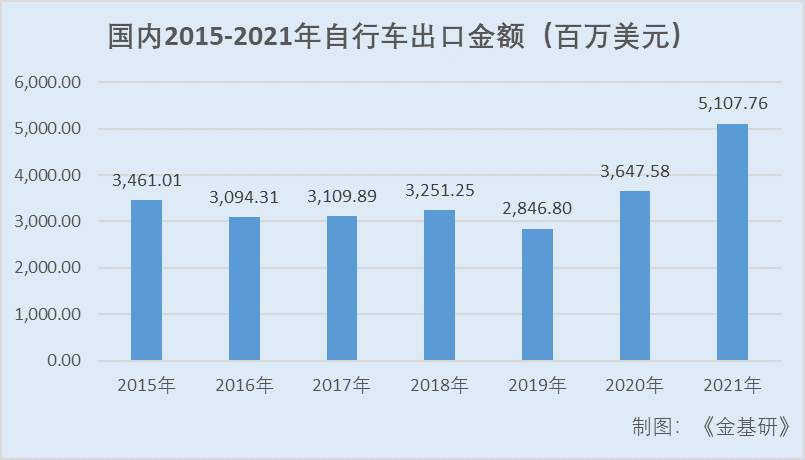

值得一提的是,据统计数据,2020年和2021年国内自行车出口数量和出口金额皆实现较快增长。其中2021年国内自行车出口数量为6,926万辆,同比增长14.9%;出口金额为51.08亿美元,同比增长40%。

随着久祺股份大力提高中高端自行车品类的生产能力、积极拓展海外市场业务,尤其是需求增长较快、产品附加值较高的助力电动自行车领域,久祺股份的市场份额将有望得到进一步提升,从而巩固久祺股份在行业中的竞争地位。

二、营业收入和净利润稳增,资产负债率下降偿债能力强

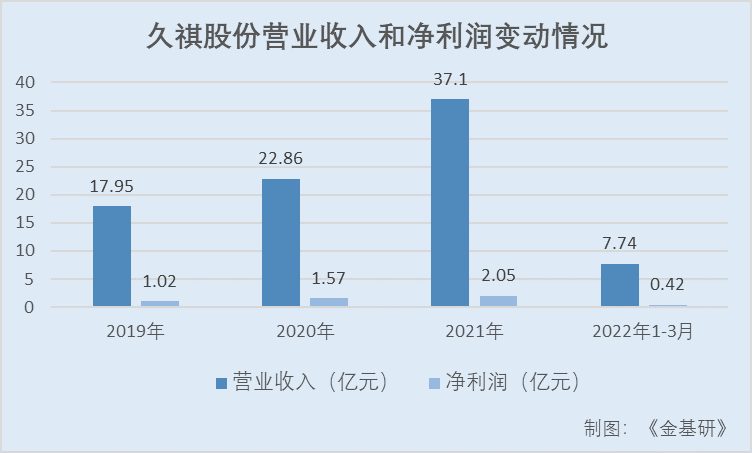

据久祺股份签署日为2021年8月4日的招股书(以下简称“招股书”)以及久祺股份2021年年报、2022年一季报,2019-2021年及2022年1-3月,久祺股份的营业收入分别为17.95亿元、22.86亿元、37.1亿元、7.74亿元,同期,净利润分别为1.02亿元、1.57亿元、2.05亿元、0.42亿元。

可见,久祺股份的营业收入规模相对保持稳定,报告期内,即2019年-2021年,营收总体上升,同期,净利润持续攀升。

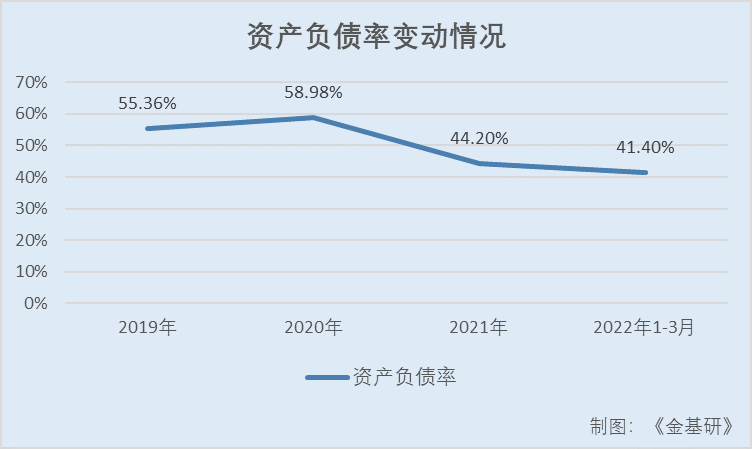

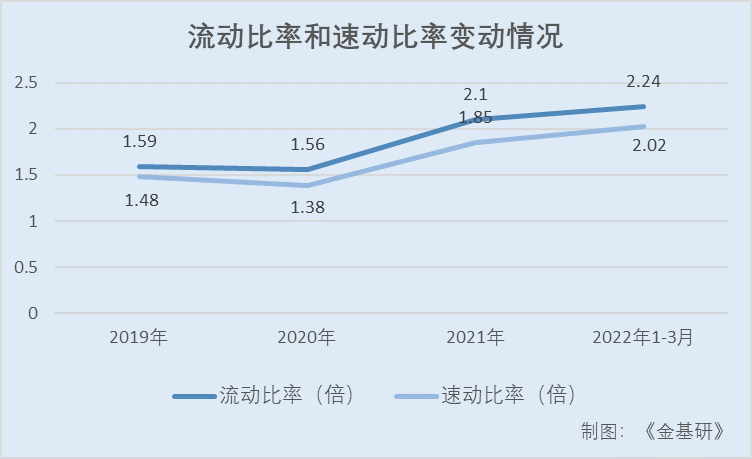

另一方面,报告期内,久祺股份资产负债率整体逐步下降,流动比率和速动比率整体逐年上升,偿债能力良好。

据招股书及东方财富Choice数据,2019-2021年及2022年1-3月,久祺股份资产负债率分别为55.36%、58.98%、44.2%、41.4%,流动比率分别为1.59、1.56、2.1、2.24,速动比率分别为1.48、1.38、1.85、2.02。

据招股书及东方财富Choice数据,2019-2021年及2022年1-3月,久祺股份货币资金分别为2.06亿元、2.65亿元、6.54亿元、3.31亿元。

同期,久祺股份短期借款分别为0元、0元、0元、0元,一年内到期的非流动负债为0元、0元、33.03万元元、33.03万元。

截至2022年一季度末,久祺股份不存在短期借款。久祺股份信用记录良好,报告期内不存在逾期偿还银行借款的情形。

可见,报告期内,久祺股份流动比率和速动比率总体呈上升趋势,并保持在合理水平,资产负债率合理,表明久祺股份资产流动性较好,偿债能力较强。久祺股份负债水平合理,资产流动性高,银行资信状况良好,具有较强的抗风险能力和偿债能力。

综上,2019-2021年,久祺股份营收和净利润逐年增加,2019-2021年及2022年1-3月,久祺股份资产负债率总体下降,流动比率和速动比率总体上升,其偿债能力良好,抗风险能力高。

三、主营业务收入占比逾九成,管控能力出色助力高质量发展

自成立以来,经过二十年的发展,久祺股份成为国内主要的自行车产品出口商之一,产品远销全球五大洲80多个国家和地区,致力于将自行车产品的“中国制造”销往世界各地,为全球客户“一站式”提供全尺寸、多系列的自行车及相关产品。

在产品方面,久祺股份主要包括儿童自行车、成人自行车、助力电动自行车等整车及相关配件产品。

经过多年的发展,依托久祺股份自主设计与研发、产品多样化、自主品牌、销售渠道建设等方面的积累,久祺股份形成了以ODM模式为主,OBM模式为辅,少量OEM模式的经营模式。

其中,久祺股份营业收入几乎全部来自于主营业务收入,主要是销售成人自行车、儿童自行车、助力电动自行车等整车及其零部件带来的收入;其他业务收入主要是技术服务费、房租收入以及出售废品收入等。

据久祺股份招股书以及2021年年报,2018-2021年,久祺股份主营业务收入分别为18.2亿元、17.93亿元、22.84亿元、37.08亿元,占营业收入的比例分别为99.96%、99.88%、99.94%、99.96%,报告期内,其主营业务收入均占营业收入的99%以上。

可见,久祺股份的主营业务收入总体保持稳定,2019年略有下降,主要是由于童车业务销售收入下滑所致。

从主营产品销售情况来看,整车类销售收入主要以童车、成人车、助力电动自行车和配件类为主。

在助力电动自行车业务方面,据久祺股份招股书以及2021年年报,2018-2021年,助力电动车业务收入分别为0.96亿元、1.85亿元、1.78亿元、3.57亿元。

2018年-2021年,久祺股份自行车收入规模整体保持增长趋势,主要系欧洲地区助力电动自行车销售增长所致。近年来,欧洲自行车市场的电气化进程持续加快,助力电动自行车普及程度增加,销量连年增长,这有赖于电机、电池等相关技术的进步与政府出台的补贴计划。

可见,自行车行业电动化的趋势使得久祺电动自行车的销售额逐年增长。

在童车业务方面,据久祺股份招股书以及2021年年报,2018-2021年,久祺股份童车业务收入分别为5.03亿元、3.98亿元、5.56亿元、7.43亿元。

其中,2019年的销量和销售收入均下滑主要系客户P.T.INDONESIATUNGGALCITRA及其关联方2018年对童车市场前景看好,向久祺股份购置了自行车生产、组装设备及其附属工具,并为工厂建成投产提前备货,加大了采购量,相应2019年采购量下降。

同时,由于近几年国内电商的兴起和发展,对实体店销售和传统销售模式带来较大的冲击,以及受美元汇率波动的影响,部分国家当地货币贬值,造成消费者购买力下降,客户对销售单价的敏感性提高,以至童车的订单量相对减少。

在成人车业务方面,据久祺股份招股书以及2021年年报,2018-2021年,久祺股份成人车业务收入分别为5亿元、5.06亿元、6.06亿元、12.15亿元,2018-2021年,久祺股份成人车销售占比分别为27.46%、28.22%、26.53%和32.77%,成人车销售规模总体保持稳定增长。

在配件类业务方面,据久祺股份招股书以及2021年年报,2018-2021年,久祺股份配件类业务收入分别为5.39亿元、5.07亿元、7.13亿元、12.4亿元。

其中,2020年度配件类业务的销售规模增长主要系受疫情影响,全球各地消费者为减少人员接触,以骑自行车出行代替公共交通工具,各国民众对自行车的购买需求大幅增长,相应自行车配件的需求亦大幅增长。

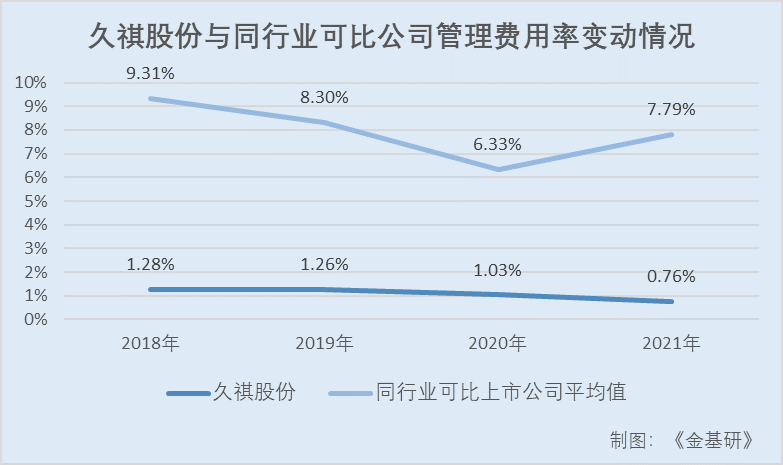

值得一提的是,2018-2021年久祺股份期间费用率总体偏低,管控能力出色。

据久祺股份招股书以及2021年年报,2018-2021年,久祺股份期间费用分别为1.53亿元、1.77亿元、2.89亿元,1.14亿元,合计占营业收入的比例分别为8.43%、9.88%、12.63%、3.08%。

其中,据久祺股份招股书以及2021年年报,2018-2021年,久祺股份管理费用分别为2,339.28万元,2,259.15万元,万元,2,345.68万元,2,951.01万元,管理费用率分别为1.28%,1.26%,1.03%,0.8%。

同期,据东方财富Choice数据和公开资讯观测站数据,久祺股份同行业可比上市久祺股份的管理费用率平均值为9.31%,8.3%,6.33%,7.79%。

报告期内,久祺股份的管理费用率低于同行业上市公司的平均水平,主要系上海凤凰、中路股份的管理费用率较高所致;另一方面,由于久祺股份采取以设计开发及销售渠道为核心,以外包生产为主、自主生产为辅的经营模式,因此员工主要由生产人员、销售人员以及研发人员等构成,管理人员数量相对较少。

此外,同行业上市公司的管理费用中包含了较大的折旧费、租金等费用,而久祺股份的房屋、机器设备等折旧摊销占比较小,从而使得久祺股份管理费用整体金额较小,低于同行业可比上市公司的平均水平。

总得来看,2018-2021年,久祺股份主营业务收入营业收入比重均超九成,同期,其管理费用率低于同行业可比上市公司平均值。另一方面,久祺股份管控能力出色,2018-2021年,其期间费用率总体偏低,盈利空间有望继续扩大。

四、与供应商和客户关系稳定,在手订单充裕金额逾15亿元

据招股书,久祺股份基于自行车行业的客观现状,主要专注于自行车产业链前端的设计开发和后端的销售渠道两个环节,集中力量开拓国际市场,并不断强化产品的设计开发能力。

生产环节方面,久祺股份主要以外包生产的方式完成,形成了以ODM模式为主,OBM模式为辅的经营模式。自成立以来,与主要客户和供应商保持了稳定的合作关系。

其中,自主生产以儿童自行车为主、成人自行车为辅,由全资子公司浙江德清久胜车业有限公司(以下简称“德清久胜”)完成。其余自行车整车、自行车零部件及自行车衍生产品等,由久祺股份设计开发后通过外包生产直接采购的方式进行。

销售团队方面,久祺股份组建了一支高效、精干的销售团队,在客户维系、渠道拓展、产品营销等方面拥有大量实践经验,并凭借稳定的产品品质和良好的设计开发服务能力,获得了海外客户的广泛认可,具有一定的市场影响力。

目前,久祺股份业务遍及欧盟多国、北美(美国、加拿大)、南美(阿根廷、哥伦比亚、墨西哥)、东南亚(印度尼西亚、印度)和大洋洲(澳大利亚)等,与HABicicletas、UmitBisiklet、Benotto、Lider-96EOOD、DalSanto等当地自行车行业知名企业以及Walmart、Costco等连锁商超建立了稳定的合作关系,成为主要客户在自行车及零配件领域的重要供应商。

据招股书和东方财富Choice数据,久祺股份前五名客户保持相对稳定,2018-2021年,其前五大客户销售金额合计分别为5.27亿元,5.34亿元,6.37亿元,10.12亿元,占比分别为28.93%,29.72%,27.88%,27.24 %。

可见,2018-2021年,久祺股份前五名客户的累计销售额占当年主营业务销售收入的比例分别为28.93%、29.72%、27.88%和27.24 %,不存在向单一客户销售金额超过销售总额50%的情况,对单一客户无重大依赖。

采购方面,久祺股份采购过程中根据价格、交期、质量和服务等因素确定供应商,由于主要供应商在产能、质量控制、交付及时性上具有优势,因此久祺股份向主要供应商采购占比较高,供应商集中符合行业特性。

此外,久祺股份与主要供应商拥有多年合作历史,与第一大供应商金轮体系内企业合作历史超过十年,久祺股份与主要供应商合作关系良好,业务具有稳定性及可持续性。

值得一提的是,截至2021年3月1日,久祺股份的在手订单金额约为18亿元,订单量充足,子公司德清久胜的生产亦基本上满负荷生产,其后续可稳定发展。

简言之,久祺股份与主要客户和供应商保持了稳定的合作关系,2018-2021年,其前五大客户销售金额逐年上升。另一方面,久祺股份在手订单充裕,订单金额高达18亿元,为后续稳定发展提供保障。

五、坚持自主研发成果显著,核心技术产品收入占比逾七成

报告期内,久祺股份具有较强的研发创新能力,久祺股份及其子公司核心技术主要体现在产品的生产、设计和开发等方面。

据招股书,久祺股份核心技术产品基本涵盖ODM和OBM模式下的产品销售,这两类模式所产生的收入占久祺股份主营业务收入的比例分别为78.47%、76.44%和72.8%。

可见,核心技术在主营业务中的应用和贡献程度高。

截至2021年8月4日,久祺股份掌握的主要核心技术有9项,其中“健身与骑行结合技术”、“二级传动技术”、“漂移力学运用技术”、“无珠自润滑传动技术”、“快速转向技术”和“避震脚刹连动技术”为久祺股份申请专利的创新型技术。

而“机器人焊接技术”、“水性漆烤漆技术”、“真空镀膜技术”这三项技术为行业部分企业通用技术,久祺股份未对该三项技术申请专利,不涉及侵犯他人专利权或使用他人非专利技术的情形,不存在纠纷或潜在纠纷。

在产品设计开发方面,久祺股份设计开发团队能够准确把握行业流行趋势、敏锐分析市场潮流,结合国外自行车行业最新发展趋势及各地区的需求特点推陈出新,每年开发上百款各类自行车产品,为客户设计开发深度契合当时市场需求的时尚化、多元化、个性化的产品,以便更好的满足不同消费层次、不同户外场景客户的需求。

在材质应用方面,久祺股份部分自行车产品材质采用镁合金和碳纤维,可使整车一体成型,增加了产品的流线和美观度,提高了生产效率,且产品成型稳定、一致性高,产品亦更加轻量化,得到了市场广泛的认可。

在安全性方面,久祺股份设计开发的小趣一代儿童自行车和滑步车,采用自润滑转动设计,改变传统童车传动及转动方式,常规自行车使用的是钢珠转动系统,其使用寿命较短,磨损之后自行车的传动变得极为费力,设计优化之后有效解决此类问题,并提高了童车使用寿命。

此外,久祺股份采用全封闭系统设计的童车,整车全包覆无尖锐突出物,使自行车变得更简洁美观的同时,更保障了儿童的骑行安全。

在研发模式方面,久祺股份主要采取自主研发的研发模式,其中核心技术来源为自主研发。久祺股份主要以行业发展趋势及下游客户需求为导向开展研发。

一方面,久祺股份根据行业技术的发展趋势,开展主导性的先发研究,重点在整车设计、材料应用、性能提升等方面寻求突破。

另一方面,久祺股份在与客户的合作过程中,以客户应用需求为中心,深入了解客户特点,快速响应市场需求,开发贴合客户实际且符合行业趋势的新产品。

在研发设计组织架构方面,久祺股份建立了一套完善的体系,其重视新型自行车的设计研发与传统自行车的工艺升级,采用自主设计研发为主的产品开发模式,成立了技术部、设计部和测试部等。

同时,久祺股份目前在自行车压铸、抛光和后加工等方面积累了大量的技术经验,形成了一批知识产权成果,截至2021年12月31日,久祺股份及子公司共拥有66项专利,包括12项发明专利,34项实用新型专利和20项外观专利。

因此,久祺股份丰富的生产技术积累将为本项目建设的自动化、智能化工厂提供有力的技术支持,并加快新材料、新技术的生产落地,巩固久祺股份在生产制造端的技术水平。

在研发费用投入上,2019-2021年及2022年1-3月,久祺股份研发费用分别为1,193.33万元,1,478.9万元,1,800.52万元,504.03万元。

上述情况表明,2019-2021年,久祺股份在研发费用的投入上逐年上升,并建立了一套完善的研发设计架构体系,致力于为客户提供多样化的产品。且久祺股份拥有多项核心技术和专利,在自行车行业取得了扎实的研发成果,不断为自身发展打下坚实的基础。

未来,久祺股份将继续深耕自行车行业,不断加强研发设计投入,提升生产制造水平,开拓海内外各类市场,整合各类优秀供应链及国际知名品牌,不断丰富产品类型和功能,大力发展和促进自行车类及其衍生产品的创新,全方位满足消费者需求,逐步成为全球领先的拥有自主设计、自主知识产权、自主品牌和自营销售渠道的自行车全品类产品供应商。