《金基研》苏梓/作者 杜锋 时风/编审

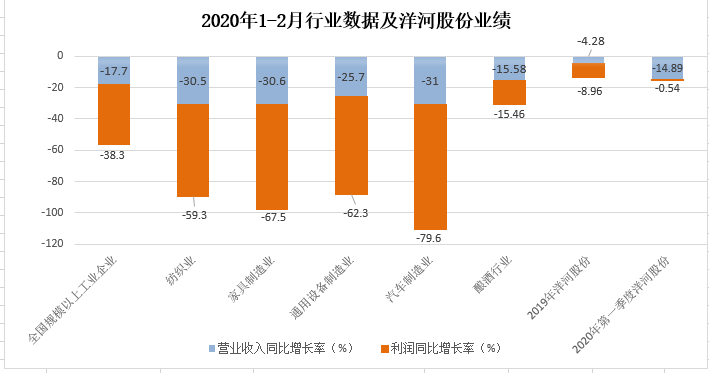

突如其来的新冠肺炎疫情,不仅打乱了很多人的计划,全国各行业也受到一定的冲击,社会消费品亦不例外。2020年前两个月,社会消费品零售总额下滑超两成。同期,全国酿酒行业规模以上企业销售收入下滑15.58%,而以洋河股份为例,整个一季度收入仅下滑14.89%,下降幅度相对较小,呈现一定的抗风险能力。

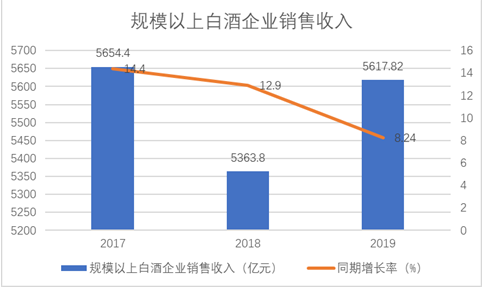

纵观行业,2019年全国规模以上白酒企业累计实现销售收入5,617.82亿元,中高端白酒规模占比达42.9%,而中高端白酒主要以“茅五洋”为代表。

《金基研》从整体上分析洋河股份,除了抗风险能力,其总体业绩仍继续保持行业前三,而白酒产业的转型升级与政策扶持,无疑让洋河股份有了更大成长空间。在产品方面,首创“绵柔型”白酒,不仅凸显差异化竞争,品质和口碑也获得市场的认可。

一、抗风险能力突出,白酒消费回暖

2020年伊始,面对突如其来的新冠肺炎疫情,全国各行业都受到一定的冲击,社会消费品也不例外。而酒类产品,因其具有的社交分享型特点,首当其冲,也为企业带来了诸多不确定因素。

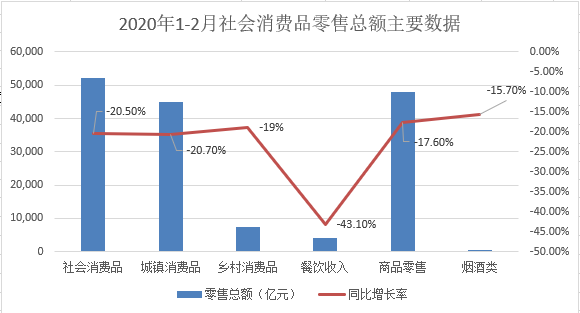

据国家统计局数据,2020年1-2月份,社会消费品零售总额为52,130亿元,同比下降20.5%,按经营单位所在地分,城镇消费品零售额44,881亿元,同比下降20.7%;乡村消费品零售额7,249亿元,同比下降19%。按消费类型分,餐饮收入4,194亿元,同比下降43.1%;商品零售47,936亿元,同比下降17.6%,其中,烟酒类的营业收入为600亿元,同比下降15.7%。

制图:《金基研》,数据来源:国家统计局

同期,全国酿酒行业规模以上企业完成销售收入1,207.42亿元,同比下降15.58%;利润253.88亿元,同比下降15.46%。其中,白酒销售收入887.2亿元,同比下降11.68%;利润241.7亿元,同比下降8.84%。

面对行业遇冷,洋河股份的业绩也受到了冲击。2019年,洋河股份的营业收入为231.26亿元,同比增长-4.28%;净利润为73.86亿元,同比增长-8.96%。

2020年第一季度,洋河股份的营业收入为92.68亿元,同比增长-14.89%,净利润为40.03亿元,同比增长-0.54%。

而作为酒类消费品,白酒行业对比其他工业体系,受创程度较小。

从整体来看,2020年1-2月,全国规模以上工业企业实现营业收入116,164.4亿元,同比下降17.7%,实现利润总额4,107亿元,同比下降38.3%。

其中,纺织业的营业收入同比下降30.5%,利润总额同比下降59.3%;家具制造业的营业收入同比下降30.6%,利润总额同比下降67.5%;通用设备制造业的营业收入同比下降25.7%,利润总额同比下降62.3%;汽车制造业的营业收入同比下降31%,利润总额同比下降79.6%。

制图:《金基研》,数据来源:国家统计局

而随着国民经济态势改善,各地消费场所的解禁和恢复,酒类产品或将遇上新一轮补偿性消费。

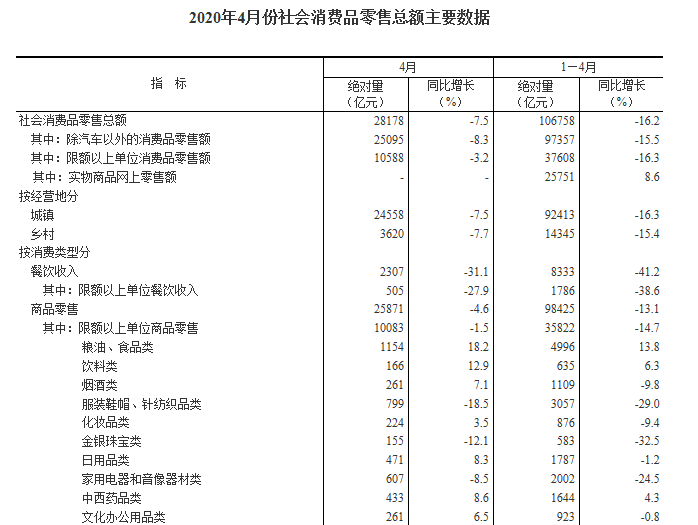

2020年4月份,全国规模以上工业增加值,同比实际增长3.9%;工业企业产品销售率为98%,同比增长0.8个%;而烟酒类零售总额达261亿元,同比增长7.1%。

数据来源:国家统计局

再加上各地政府对白酒产业的重视,也有助于白酒消费的回暖,增加了白酒行业的抗风险能力。

而疫情过后,各地政府对白酒产业的鼓励扶植,也在一定程度给予了白酒行业信心。

2020年3月17日,为推进白酒产业基础高级化和产业链现代化,加快白酒产业质量变革,实现白酒产业高质量发展,安徽省经济和信息化厅、安徽省商务厅联合安徽省市场监督管理局发布了《关于促进安徽白酒产业高质量发展的若干意见》。

2020年4月,四川省经济和信息化厅印发《优质白酒产业2020年重点任务》,推进本省优质白酒产业发展。

2020年4月18日,以“更好的酒都 更好的时代”为主题的苏酒集团2020谷雨论坛在江苏宿迁开幕,共同商讨白酒行业新未来。

二、巨额市场高端白酒占“半壁江山”,政策扶持划为“重点任务”

近年来,白酒行业发展在激烈竞争中呈稳健上升态势,高端、次高端品牌发展优势明显,行业的集中化、品牌化、高端化趋势继续凸显,洋河股份正积极应对变化,主动调整转型。

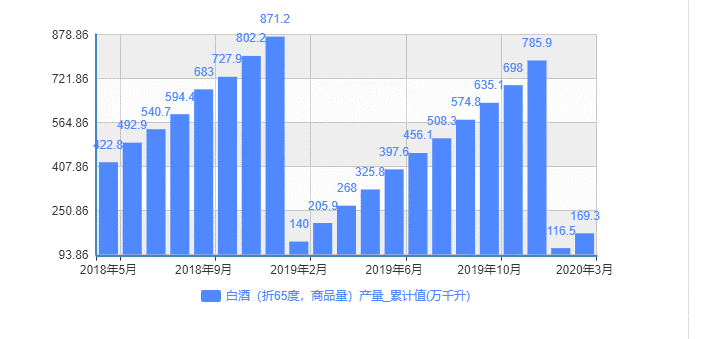

据国家统计局数据,2020年3月,中国白酒产量为65.8万升。

制图:《金基研》 数据来源:国家统计局

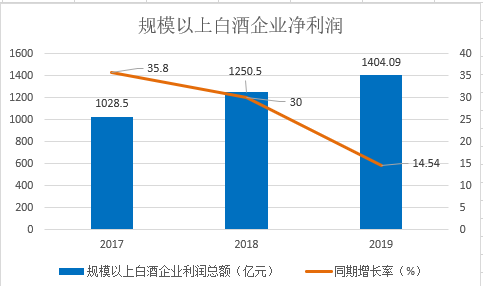

随着白酒行业竞争格局的逐步形成,白酒行业市场的竞争更加激化,全面进入挤压式竞争时代。2017-2019年,全国规模以上白酒企业累计实现销售收入分别5654.4亿元、5363.8 亿元、 5617.82亿元,分别同比增长14.4%、 12.9%、 8.24%;同期,累计实现利润总额分别1028.5亿元、1250.5亿元、1404.09 亿元,分别同比增长35.8%、30%、14.54%。

制图:《金基研》 数据来源:国家统计局、洋河股份年报

制图:《金基研》 数据来源:国家统计局、洋河股份年报

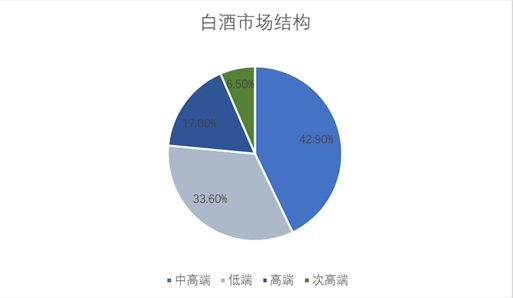

据中国酒业协会信息,中高端白酒市场占有率最高,规模占比达42.9%;其次是低端白酒、高端白酒和次高端白酒,市场占有率分别为是33.6%、17.0%和6.5%。高端白酒的市场潜力巨大。

制图:《金基研》 数据来源:中国酒业协会

据胡润研究院发布的《2019至尚优品—中国千万富豪品牌倾向报告》,在送礼类型上,高端白酒以11.5%的选择率排名第三。

而据胡润百富发布的《2019中国酒类行为白皮书》,到2020年,高端白酒市场规模有望突破1,800亿元。

高端白酒作为礼品,正在逐渐成为新的消费增长点。

近年来持续在中高端、高端市场发力的洋河股份,提出了“品质革命”的旗号,2019年,也不负众望,其总体业绩仍继续保持行业前三。

这也与江苏省的鼓励扶持密不可分,洋河股份因而开发出更多的成长空间。

据苏政办发〔2016〕141号文件,2016年11月29日,江苏省人民政府办公厅印发《江苏省“十三五”现代产业体系发展规划》,将“苏酒”列为“江苏系”历史经典产业重点领域,加快打造苏酒、苏食等“江苏系”产业品牌,重点提高白酒、黄酒、米酒等酿造酒产业,培育壮大洋河等白酒。

为贯彻落实《关于加快推进宿迁“中国酒都”建设的意见》和《关于支持食品饮料产业加快发展的实施意见》,做精、做优、做响、做大、做强酒产业,2019年11月8日,宿迁市人民政府办公室印发《宿迁市酒产业发展三年行动计划(2019-2021)》。

其发展目标包括,到2021年,“洋河”、“双沟”由“中国名酒”发展为“中国名片”,并力争2020年、2021年市规模以上酒产业营业收入分别达到400亿元、500亿元。到2021年,力争新增酒产业营业收入超400亿元企业1户,超10亿元企业1户,超亿元企业3户,规模以上企业9户。

值得一提的是,洋河股份的发展被视为计划中的“重点任务”。

2019年12月6日,中国酒业协会与宿迁市洋河新区政府共建“宿迁酒都洋河核心产区”战略合作签约仪式在宿迁市举行,旨在为宿迁市的白酒产业发展提供重要平台,欲将洋河新区打造为“中国酒都核心区”。

此次战略合作协议的签署,将为宿迁特别是洋河新区的白酒产业发展提供重要平台、注入强大动力,推动白酒产业健康持续发展。

白酒产业的转型升级与政府的大力扶植无疑让洋河股份有了更大成长空间,其或将迎来新的“上升期”。

三、业绩保持行业前三,稳居“茅五洋”价值可期

在资本市场,选择一个优质的投资标的至关重要。在白酒行业耕耘18载的洋河股份,是全国大型白酒生产企业,也是白酒行业唯一拥有“洋河”、“双沟”两大中国名酒,两个中华老字号,六枚中国驰名商标的企业。

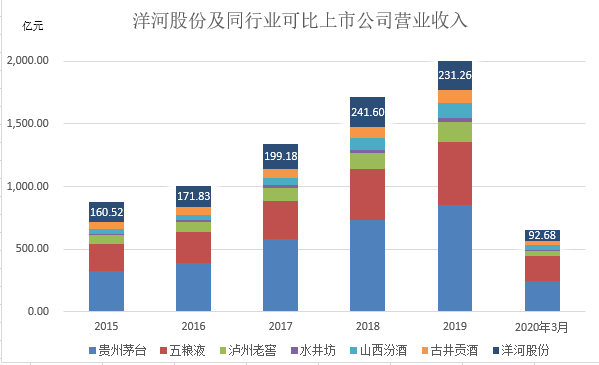

2015-2019年,洋河股份的营业收入分别为160.52亿元、171.83亿元、199.18亿元、241.6亿元、231.26亿元,2016-2019年,营业收入分别同比增长7.04%、15.92%、21.3%、-4.28%。

制图:《金基研》数据来源:同花顺iFinD

同期,洋河股份的净利润分别为53.65亿元、58.05亿元、66.19亿元、81.15亿元、73.86亿元,2016-2019年,净利润分别同比增长8.61%、13.73%、22.45%、-9.02%。

据招股书,2020年第一季度,洋河股份的营业收入为92.68亿元,同比增长-14.89%,净利润为40.03亿元,同比增长-0.54%。这主要受全球新冠疫情不可抗力因素的影响,随着疫情的好转,或将出现补偿性需求,得以提升。

对比同行业6家上市公司,分别为贵州茅台股份有限公司(以下简称“贵州茅台”)、宜宾五粮液股份有限公司(以下简称“五粮液”)、泸州老窖股份有限公司(以下简称“泸州老窖”)、四川水井坊股份有限公司(以下简称“水井坊”)、山西杏花村汾酒厂股份有限公司(以下简称“山西汾酒”)、安徽古井贡酒股份有限公司(以下简称“古井贡酒”),均属于市场份额相对较高的白酒企业,洋河股份的营收、净利排名均位列第三,仅次于贵州茅台和五粮液。

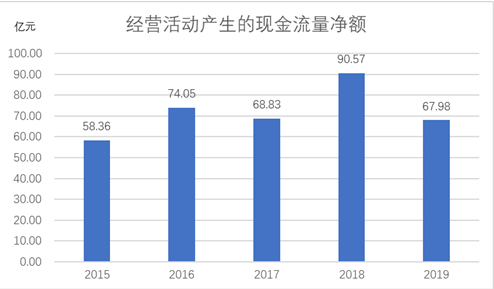

在业绩上表现亮眼的洋河股份,其现金流状况也表现良好,2015-2019年,洋河股份经营活动产生的现金流量净额分别为58.36亿元、74.05亿元、68.83亿元、90.57亿元、67.98亿元。

制图:《金基研》数据来源:同花顺iFinD

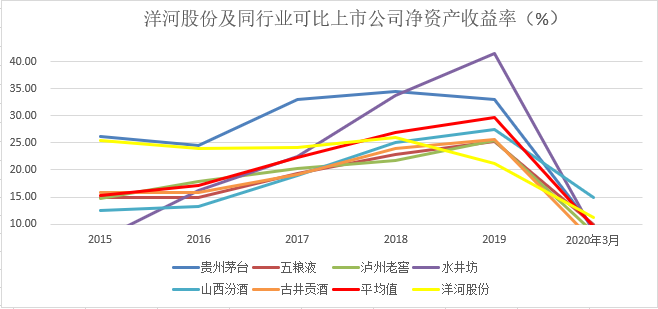

通常,净资产收益率越高,说明企业盈利能力越强,经营管理水平越高,也综合反映了投资报酬的大小,以及未来投资的价值。

2015-2019年及2020年第一季度,洋河股份的净资产收益率分别为25.37%、24.01%、24.08%、25.95%、21.21%、11.15%。

对比同行业6家上市公司,同期,其净资产收益率的平均值分别为15.2%、17.11%、22.22%、6.98%、29.74%、9.64%。

制图:《金基研》数据来源:同花顺iFinD

值得一提的是,2020年第一季度,洋河股份的净资产收益率超过了贵州茅台和五粮液。

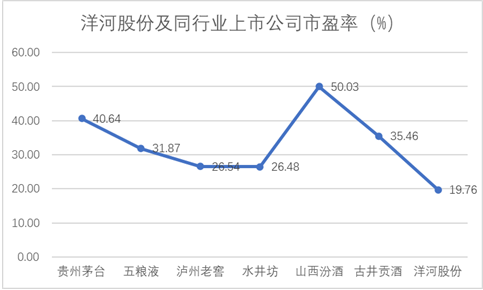

在业绩上“名列前茅”的洋河股份,其市盈率却处于“低谷”,或被市场“低估”。

据同花顺iFinD数据,洋河股份的市盈率为19.76%。对比同行,贵州茅台的市盈率为40.64%,五粮液的市盈率为31.87%,泸州老窖的市盈率为26.54%,水井坊的的市盈率为26.48%,山西汾酒的市盈率为50.03%,古井贡酒的市盈率为35.46%。

制图:《金基研》数据来源:同花顺iFinD

在业绩上处于同行中上等水平的的洋河股份,其市盈率低,或是被市场“低估”的结果,但另一方面,也反映了洋河股份存在较大的增值空间,极具投资获益的可能性,增值后或能获得更多的收益。

四、首创“绵柔型”白酒,凸显差异化竞争

坐拥“三河两湖一湿地”的江苏宿迁,被誉为中国的“白酒之都”,是与苏格兰威士忌产区、法国干邑产区齐名的世界三大湿地名酒产区之一,也是洋河股份的所在地。

除了得天独厚的自然环境,洋河股份十分重视研发生产。

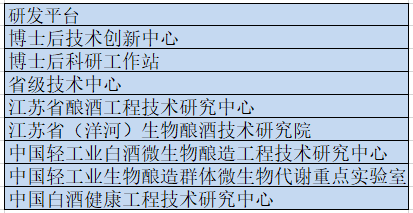

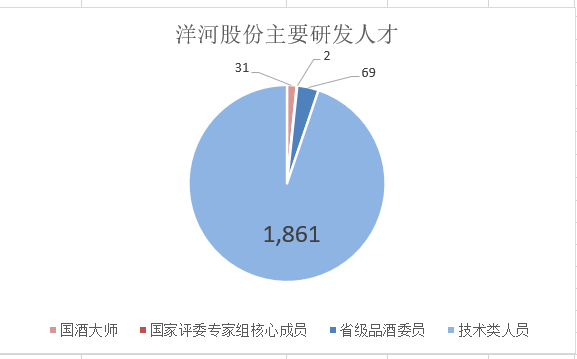

先后建立博士后技术创新中心、博士后科研工作站、省级技术中心、江苏省酿酒工程技术研究中心、江苏省(洋河)生物酿酒技术研究院、中国轻工业白酒微生物酿造工程技术研究中心、中国轻工业生物酿造群体微生物代谢重点实验室、中国白酒健康工程技术研究中心等10大研发平台,拥有31位国酒大师、2名国家评委专家组核心成员,69名省级品酒委员,1,861名技术类人员,连续三年蝉联全国专业品酒师大赛冠军,技术力量行业领先。

制图:《金基研》 数据来源:洋河股份2019年年度报告

制图:《金基研》 数据来源:洋河股份2019年年度报告

充足的人才储备,为洋河股份提供了创新的可能性。

2003年,洋河率先突破白酒香型分类传统,首创以“味”为主的绵柔型白酒质量新风格,并成功构建起适应市场消费口味的绵柔白酒生产新工艺和绵柔机理体系框架。

2008年6月,《地理标志产品-洋河大曲酒》(标准号为”GB/T220406-2008″)首次将”绵柔型”这一洋河特有的类型写进了国家标准。

近几年,洋河股份在研发上加大力度。

2019年,公司建立“大基酒组合”技术体系,加大技术课题攻关和科研平台建设力度,基酒战略储备和技术研发能力明显增强,技术创新优势持续放大。

其设计的绵柔酒代表产品,梦之蓝M6M6国际版、双沟珍宝坊·封坛酒获2019年度中国白酒酒体设计奖。在中国酒协主办的全国品酒师大赛中,公司是所有参赛企业中唯一获得三连冠的企业,再次彰显了公司强大的人才优势。

2020年1月10日,中国酒业协会科学技术奖励办公室组织召开了“2019年度中国酒业协会科学技术奖项目评审会”。洋河股份凭借“绵柔型曲的研究与智能化生产”项目获得了中国酒业协会科学技术发明奖第三等奖。

在技术上“敢为人先”的洋河股份,在品牌上推广厚积薄发,以高效传播为核心,推进品牌分级管理,实施低成本、精准和整合传播,促使品牌形象不断提升。

五、品质和口碑居前,产品获市场认可

2019年10月18-20日,第十四届中国国际酒业博览会在上海国家会展中心举行,在开幕式上,中国轻工业联合会和中国酒业协会联合颁发了“中国轻工业酿酒行业十强企业”称号,洋河股份被列入其中。

这份荣誉背后,则蕴含洋河股份对产品的创新、对品质的坚守、对品牌的执着。

近年来,洋河股份在品牌建设及牌塑造上,强调文化价值,频频亮相各种文化节目,加强品牌存在感。

据胡润研究院、汇桔网联合发布的《汇桔网•2018胡润品牌榜》,在2018酒类品牌价值排名中,洋河股份的梦之蓝M6、天之蓝、海之蓝均位列其中,品牌价值分别为240亿元、60亿元、30亿元。其中,梦之蓝M6居高端白酒第三。

值得一提的是,自2012年始,洋河股份已连续七年入选胡润品牌榜。

根据《2019胡润百富高净值人群生活方式与品牌倾向调研》数据,茅台30年,梦之蓝M6M9,五粮液10年和国窖1573是最受青睐的年份白酒,也表明高净值人群在年份白酒的选择上对于知名品牌的信赖度较高。

梦之蓝M6的入选与近年来洋河股份积极探索营销策,着力“打造”品牌价值,引导产品“高端化”密不可分。

2019年,“梦之蓝M6+”先后亮相南京、宿迁,洋河股份为此举办了“高端主题酒会”,为了加强推广和建立品牌效应,洋股股份以公益为纽带,链接消费者,还同步推出了“百万航天合伙人”,实现了从增强传播到融合消费场景的转变,让每一瓶“梦之蓝M6+”都连着消费者的航天梦。

于是,在强手林立高端市场上,洋河集中资源主推“梦之蓝M6+”,利用战略单品带动整个产品群,将稳稳地占据高端市场的一席之地。

除此之外,梦之蓝M6更是亮相国际大舞台,从“上合青岛峰会”、“杭州G20峰会”等,还联手央视打造传承经典的文化节目,比如《国家宝藏》。

除了在营销策略的成功,洋河股份的口味和品质是其树立口碑的关键因素。

为了促进中国自主品牌的塑造和升级,扩大中国自主品牌在全球市场上的知名度、影响力和竞争力,中国统计信息服务中心大数据研究实验室基于国统•首页HOMEBA平台数据和大数据技术手段,以第三方视角综合运用网络数据,通过质量认可度、产品好评度等多个维度对品牌进行品牌口碑指数评价。

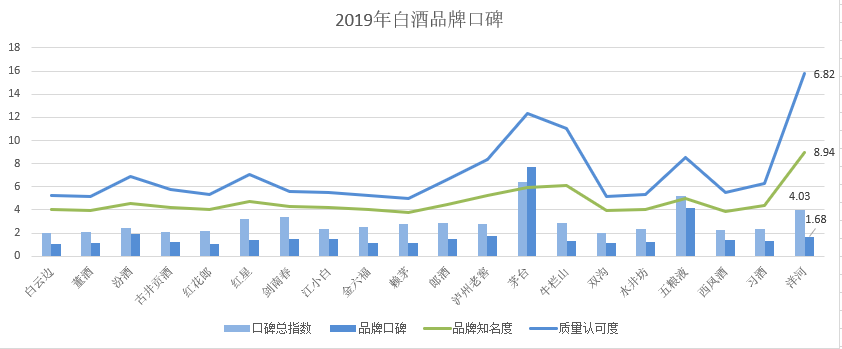

据《中国白酒品牌口碑研究报告(2019年度)》,洋河股份在口碑总指数上,仅次于茅台和五粮液,位列第三。

值得一的提是,洋河股份在质量认可度和产品好评度上位列第一。

制图:《金基研》来源:中国统计信息服务中心

早在《2018年消费者对白酒的消费行为及偏好调查分析报告》中,洋河蓝色经典位列“大众消费者最喜爱的品牌”第一位,梦之蓝M6获得“大众消费者高端礼品酒首选品牌”。从消费者数据来看,洋河的“绵柔”品质正赢得越来越广泛而强劲的消费者口碑。

据BrandFinance发布的“2019全球烈酒品牌价值50强”,洋河股份以90.6亿美元排名全球第三。同年,在WorldBrandLab发布的《中国500最具价值品牌》中,洋河股份以560.82亿元的品牌价值位居第84。

2020年,面对复杂的外部环境和愈加激烈的竞争态势,洋河股份的工作方略为咬定“一个目标”,激发“二次创业”,升级“六种力量”,打赢“三大战役”,强化“三项保障”,以决战决胜之势,打赢转型攻坚战,奋力开启更好时代高质量发展的新征程。