《金基研》 巽风/作者

2026年6月18日,商务部等八部门发布关于加快“人工智能+消费”发展的实施意见。其中提到,增加人工智能产品新供给,完善人工智能新产品研发机制,加快推出新一代人工智能手机、智能电脑、智能电视,推广智能家电、智能厨卫、智能照明等智能家居产品,推动消费电子产品和家居家电产品更新换代。

在此背景下,国内消费电子产业受益于算力基建扩容与智能终端换新的双重增长驱动,赛道景气度持续上行。以中证消费电子主题指数为代表的消费电子ETF,其覆盖的产业链跟踪该赛道。

一、从智能手机到AI服务器,消费电子指数成分的产业链“延伸”

当前,消费电子已经不只是传统意义上以智能手机、平板,更是一张以算力基础和终端入口为资产的“AI供应链地图”。

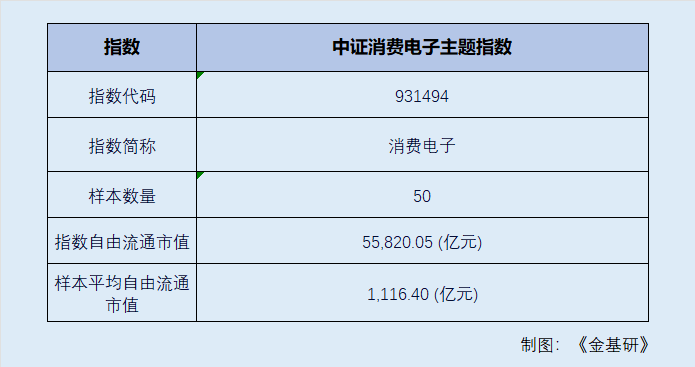

中证消费电子主题指数选取50只业务涉及元器件生产、整机品牌设计及生产等消费电子相关的上市公司证券作为指数样本,以反映消费电子主题上市公司证券的整体表现。

在全球AI算力基础设施高速增长的当下,作为承载算力芯片基座,PCB被称为印制电路板,是电子元器件的支撑体以及电子元器件电气连接的载体。

值得注意的是,消费电子主题指数成分股囊括多家PCB行业龙头企业。

而在产业端,2026年1-4月,国内电子信息制造业保持快速增长。1-4月份,规模以上电子信息制造业增加值同比增长14%。其中,智能手机产量3.9亿台,同比增长6.5%;集成电路产量1,769.7亿块,同比增长24.7%。1-4月份,规模以上电子信息制造业实现利润总额3,165亿元,同比增长1.08倍。

与此同时,当前国内实施大规模设备更新和消费品以旧换新政策,补贴覆盖智能手机、平板电脑、AI 智能穿戴、智能眼镜、白色家电等品类,大幅降低消费者换新成本。

在此背景下,消费电子主题基金表现“亮眼”。截至2026年6月29日,中证消费电子主题指数近一月和年内涨幅分别为16.04%、65.03%,近三年年化收益达41.05%。

二、部分标的一季度业绩增长,消费电子产业链的“双引擎”动能

中证消费电子主题指数覆盖上游半导体、中游元器件、下游服务器与智能终端。既有寒武纪、澜起科技等AI芯片设计龙头,也有立讯精密、工业富联为代表的消费电子制造核心供应商。行业涉及产业核心环节,呈现“全链协同”、“龙头集中”的风格特征。

具体而言,指数前十大权重股分别为兆易创新、寒武纪、澜起科技、立讯精密、东山精密、中芯国际、京东方A、工业富联、生益科技以及三环集团,合计权重达60.26%。

从行业分布看,参照三级行业分类,截至2026年6月29日,集成电路、电子元件、电子终端及组件行业占比分别为47.17%、19.34%以及18.77%。同时,涵盖光学光电子、储能设备、其他电子、半导体材料与设备等细分赛道。

权重股业绩方面,国产AI芯片设计龙头寒武纪受益于AI算力需求持续爆发,2026年1季度营业收入28.85亿元,同比增长159.56%;归母净利润10.13亿元,同比增长185.04%。高端精密制造供应商立讯精密受益于传统消费电子复苏以及通信及数据中心和汽车电子业务的多元发展,2026年1季度实现营业收入838.88亿元,同比增长35.77%;归母净利润36.6亿元,同比增长20.24%。

总的来说,当前国内消费电子行业,AI持续迭代,消费政策托底与国产自主化共振。随着以旧换新政策持续落地、算力基建需求持续扩容,消费电子产业链“延伸”。