Photo by Verne Hoon Unsplash

《金基研》筱漫 诺亚/作者 杜锋 介甫/编审

2020年6月23日,中国第55颗北斗导航卫星的成功发射,意味着北斗三号全球卫星导航系统星座部署完成。10年来,中国卫星导航与位置服务产业总体产值年均增长20%以上,2019年总体产值达3,450亿元。随着北斗系统“三步走”战略的稳步推进,北斗应用的规模化、产业化和国际化将“更上一层楼”。所处行业进入“井喷期”,深耕卫星应用业务的航天宏图信息技术股份有限公司(以下简称“航天宏图”)机遇即将来临。

2020年三季度,航天宏图实现营业收入4.09亿元,同比增长46.93%;实现净利润3,401.03万元,同比增长1,445.89%;同期,其管理费用、销售费用、财务费用占营业收入的比例均低于行业水平,而研发费用占营收比重高于行业均值。此外,航天宏图现已建立“一院四中心”的研发体系,为保持持续研发创新能力加持,且其“手握”7.27亿元订单,账面资金充足,资产负债率走低,航天宏图未来盈利空间可期。

一、市场表现“稳”字当先,三季度营收净利实现稳增

打破GPS垄断,中国北斗卫星导航系统完成全球组网,不仅实现几代中国人的全球卫星导航国产化的梦想,也开启了万亿元的商业化蓝海空间。

作为国内领先的遥感和北斗导航卫星应用服务商,航天宏图近年来,呈现“稳健”的一面。

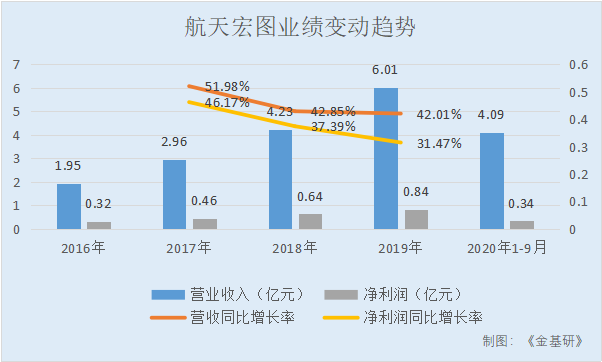

2016-2019年,航天宏图的营业收入分别为1.95亿元、2.96亿元、4.23亿元、6.01亿元,2017-2019年分别同比增长51.98%、42.85%、42.01%;2020年三季度,实现营业收入4.09亿元,同比增长46.93%。

在净利润方面,航天宏图2016-2019年的净利润分别为0.32亿元、0.46亿元、0.64亿元、0.84亿元,2017-2019年分别同比增长46.17%、37.39%、31.47%;2020年三季度,实现净利润3,401.03万元,大幅增长。

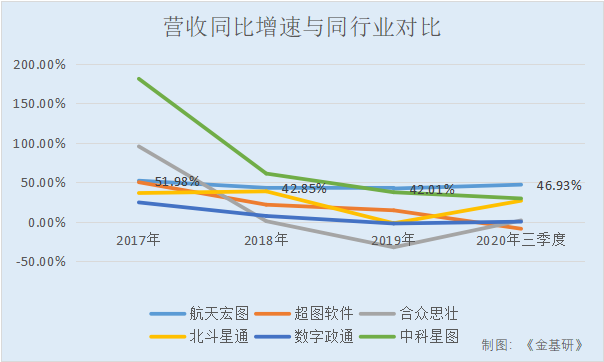

纵观同行业上市公司的业绩表现,近年来航天宏图营收及净利润实现稳增长,同比增速以“稳”字当先。

2016-2019年及2020年三季度,同行业可比上市公司北京超图软件股份有限公司(以下简称“超图软件”)的营业收入分别为8.33亿元、12.5亿元、15.18亿元、17.35亿元、9.58亿元,净利润分别为1.27亿元、1.96亿元、1.68亿元、2.19亿元、1.45亿元。

2017-2019年及2020年三季度,超图软件的营收同比增速为50%、21.45%、14.31%、-9.08%,净利润同比增速为53.99%、-14.6%、30.71%、12.64%。

2016-2019年及2020年三季度,北京合众思壮科技股份有限公司(以下简称“合众思壮”)的营业收入分别为11.7亿元、22.88亿元、23亿元、15.49亿元、10.93亿元,净利润分别为0.96亿元、2.42亿元、1.91亿元、-10.61亿元、-2.22亿元。

2017-2019年及2020年三季度,合众思壮的营收同比增速为95.48%、0.54%、-32.66%、1.53%,净利润同比增速为150.83%、-20.86%、-654.01%、-350.44%。

2016-2019年及2020年三季度,北京北斗星通导航技术股份有限公司(以下简称“北斗星通”)的营业收入分别为16.17亿元、22.04亿元、30.51亿元、29.87亿元、25.22亿元,净利润分别为0.52亿元、1.05亿元、1.07亿元、-6.51亿元、1.06亿元。

2017-2019年及2020年三季度,北斗星通的营收同比增速为36.3%、38.42%、-2.1%、26.51%,净利润同比增速为102.99%、1.66%、-710.59%、3,616.24%。

2016-2019年及2020年三季度,北京数字政通科技股份有限公司(以下简称“数字政通”)的营业收入分别为9.67亿元、12.03亿元、12.89亿元、12.58亿元、7.55亿元,净利润分别为1.31亿元、1.7亿元、1.17亿元、1.31亿元、0.74亿元。

2017-2019年及2020年三季度,数字政通的营收同比增速为24.36%、7.14%、-2.43%、-0.07%,净利润同比增速为29.1%、-30.9%、11.53%、-22.41%。

在毛利率方面,2017年以来,航天宏图的毛利率均高于行业平均水平。

2017-2019年及2020年三季度,航天宏图的毛利率分别为59.63%、61.7%、55.82%、54.29%。

《金基研》分析同行业可比公司数据注意到,同期,超图软件、合众思壮、北斗星通、数字政通等公司的毛利率均值分别为44.39%、44.47%、43.87%、49.03%,与航天宏图存在一定的差距。

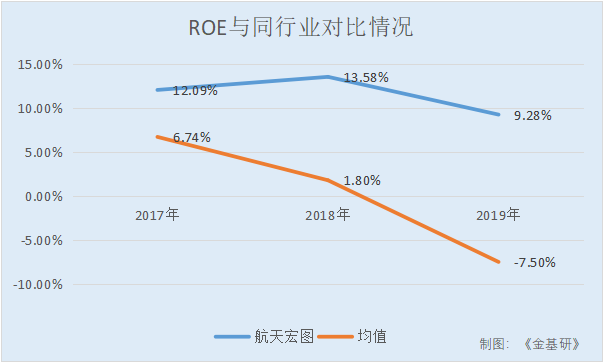

除此之外,航天宏图ROE也高于行业均值。

2017-2019年,航天宏图的ROE分别为12.09%、13.58%、9.28%;同期,同行业上市公司超图软件、合众思壮、北斗星通、数字政通等公司的ROE均值分别为6.74%、1.8%、-7.5%。

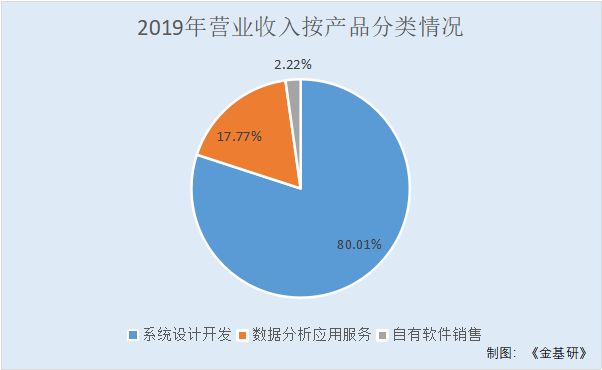

与此同时,航天宏图的主营业务板块同样表现强劲。2019年系统设计开发业务实现收入4.81亿元,同比增长32.25%。

细分来看,航天宏图的营业收入来源于系统设计开发、数据分析应用服务和自有软件销售。2019年,航天宏图的系统设计开发、数据分析应用服务和自有软件销售收入分别为4.81亿元、1.07亿元、0.13亿元,占当期营业收入的比例分别为80.01%、17.77%、2.22%。

根据《金基研》分析,近年来,航天宏图的营业收入主要来源于系统设计开发,占比超八成。2017-2019年,航天宏图来自系统设计开发的收入分别为2.79亿元、3.64亿元、4.81亿元,占当期营业收入的比例分别为94.09%、85.91%、80.01%。

前三季度,航天宏图营业收入、净利润均实现稳增长,毛利率及ROE领跑同行业上市公司,与此同时,在主营业务板块强劲增长的基础上,航天宏图聚拢了一批稳健的核心客户。

二、核心客户“稳健”在手订单逾7亿元,抗风险能力强劲

好的商业模式是企业经营成功的前提,而客户又是商业模式的核心,有了客户,才会有企业发展的根基。

作为国内较早从事遥感及北斗导航卫星应用技术开发及服务的企业之一,航天宏图已形成“核心软件平台+行业应用+数据服务”稳定的商业模式,在基础软件平台、遥感行业应用与服务、导航非民用领域具有很强的市场竞争能力。

基于产品的核心竞争力及卫星应用产业的行业壁垒,航天宏图的客户群体涵盖国家卫星海洋应用中心、国家卫星气象中心、中国资源卫星应用中心等政府部门,客户优质且稳定。

在基础软件平台方面,航天宏图目前已发布PIE和PIE-Map软件平台,其中PIE软件为中央国家机关软件协议供货清单唯一遥感类产品。

在遥感应用与服务上,航天宏图参与了绝大部分政府建设民用遥感卫星的地面应用系统设计工作,并参与我国将重点发展的陆地观测、海洋观测、大气观测等90%以上遥感卫星地面应用系统设计,案例数量远超同行。

除了与政府“密切”合作,航天宏图还拥有国企、科研院所等众多优质客户资源。截至2020年10月28日,航天宏图“手握”7.27亿元订单。

在客户构成上,航天宏图主要客户为政府部门、科研院所、国有企业或部队,受其财政预算、内部付款审批程序等的影响,付款周期较长,回款较慢,因而2017年以来航天宏图应收账款期末余额占营业收入的比例较高,但其最终客户大多数为信誉状况较好的政府部门、科研院所、国有企业或部队,无坏账风险。

与此同时,航天宏图账面资金充盈,能够覆盖短期借款,资产负债率低于行业水平,不存在偿债压力。

2017-2019年及2020年三季度,航天宏图的货币资金分别为2亿元、2.1亿元、3.58亿元、3.1亿元,期末现金及现金等价物余额分别为1.97亿元、2.01亿元、3.51亿元、2.9亿元。

同期,航天宏图的短期借款分别为0.27亿元、0.59亿元、0.68亿元、1.29亿元。此外,航天宏图并无长期借款。

2017-2019年及2020年三季度,航天宏图的资产负债率分别为26.23%、38.54%、21.03%、28.04%。

同期,同行业可比公司超图软件、合众思壮、北斗星通、数字政通、世纪空间的资产负债率均值分别为44.51%、42.09%、42.92%、35.68%。

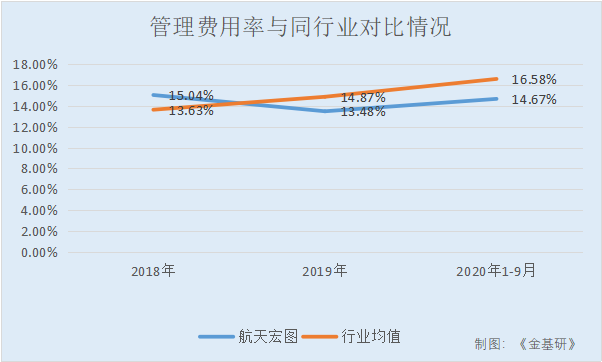

此外,2018年以来航天宏图的管理费用、销售费用及财务费用占营业收入的比例整体呈下滑趋势,近期来看均低于行业水平,期间费用管理能力“出色”。

2018-2019年及2020年三季度,航天宏图的管理费用率分别为15.04%、13.48%、14.67%。同期,同行业可比公司超图软件、合众思壮、北斗星通、数字政通、世纪空间的管理费用率均值分别为13.63%、14.87%、16.58%。

2018-2019年及2020年三季度,航天宏图的销售费用率分别为10.55%、9.76%、9.82%,同期,同行业可比公司超图软件、合众思壮、北斗星通、数字政通、世纪空间的销售费用率均值分别为8.21%、10.69%、11.43%。

2018-2019年及2020年三季度,航天宏图的财务费用率分别为0.47%、0.57%、0.44%,同期,同行业可比公司超图软件、合众思壮、北斗星通、数字政通、世纪空间的财务费用率均值分别为2.69%、3.91%、4.5%。

手握7.27亿元订单,账面资金充足,资产负债率走低,航天宏图未来盈利空间可期。

三、人才队伍稳定,“一院四中心”创新体系托底

系统设计,通常是一个归纳演绎的过程,也是一个创新的过程。众所周知,创新是一个企业成长的源动力,而创新离不开人才队伍,以及内部创新的“土壤”。

为航天宏图贡献八成收入的系统设计开发业务,亦离不开创新的土壤。

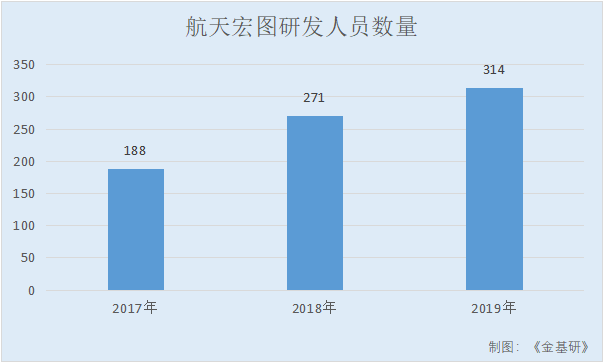

2017-2019年,航天宏图研发人员数量分别为188人、271人、314人,逐年增加。

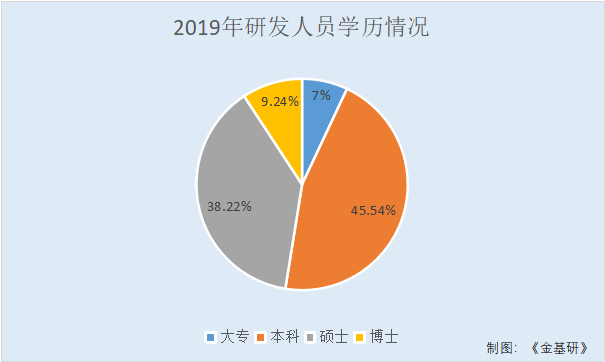

2019年,研发人员中大专学历占比7%、本科学历占比45.54%、硕士学历占比38.22%、博士学历占比9.24%,硕士及以上高学历人才占比47.46%,人才“洼地”显著。

此外,近年来航天宏图不断加大研发投入,积极开展募投项目建设,持续提升技术壁垒和产品竞争力,研发费用大幅增加。2019年航天宏图研发费用为8,874.37万元,同比增长76.65%。进入2020年,据三季报,1-9月航天宏图的研发费用为8,811.35万元,同比增长45.07%。

长期来看,航天宏图的研发费用率均高于行业水平。

2017-2019年及2020年1-9月,航天宏图的研发费用率分别为12.66%、11.87%、14.76%、21.57%。

同期,同行业可比公司超图软件、合众思壮、北斗星通、数字政通、世纪空间的研发费用率均值分别为9.64%、8.67%、10.82%、11.65%。

专利技术是企业核心竞争力的重要体现。截至2020年10月29日,航天宏图新增受理发明专利35项,授权有效发明专利12项、实用新型2项、授权外观设计1项。

此外,航天宏图还荣获多个科技奖项,彰显科创实力。获得众多科技奖项,2019年,航天宏图荣获2019年中国地理信息产业优秀工程金奖、2019中国地理信息产业高成长top50企业、2019中国地理信息产业百强企业;2020年10月,航天宏图登上2020地理信息产业高成长top50企业榜单。

同时,行业内的业务资质证书能够有力保障业务开展。航天宏图致力于推进卫星数据的行业应用和信息服务,截至2020年10月,公司已取得《甲级测绘资质》、《水文水资源调查评价资质》、《CMMI三级资质》、《土地规划机构等级证书》、《增值电信业务经营许可证(京B2-20201343)》等多项资质证书,对于行业的新进入者具有明显竞争优势。

作为持续研发创新能力的“依托”,航天宏图现已建立“一院四中心”的研发体系,建立了集产品定义、技术攻关、原型研制、迭代开发、联调测试、推广运营于一体的全流程产品研发体系;与此同时,航天宏图构建了“研发引领应用、应用提升研发”的循环研发机制,研发成果能快速进入行业用户,开展典型示范应用,在应用过程中,不断进行算法优化、模型完善、测试及跟踪评估,持续提升研发成果。

四、行业需求“稳升”,“千亿”蛋糕前景广阔

卫星应用产业是国家战略性新兴产业,能够全面提升国家的社会精准治理、资源精细开发等水平,对社会经济和国防建设各方面有巨大的影响力和渗透力。

随着国家陆续出台一系列支持和推动中国卫星及应用产业发展的政策,中国卫星应用产业规模持续扩张。数据显示,预计到2020年,中国卫星导航产业的规模将超过4,000亿元,北斗卫星导航系统将拉动超过3,000亿元规模的市场份额。

与此同时,中国商业卫星发展势头强进,根据中国航天科技集团有限公司在京发布《中国航天科技活动蓝皮书(2019年)》,蓝皮书显示,商业遥感卫星领域,2019年中国研制发射20颗卫星,在轨商业遥感卫星总数近40颗。

自成立以来,航天宏图扎根卫星应用行业,十余年的建设历程“硕果累累”。

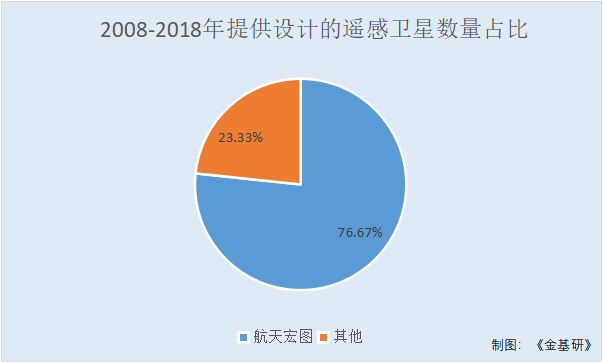

自2008年成立以来,航天宏图共承担了56颗政府建设民用遥感卫星的地面应用系统设计工作,占总体的87.5%。其中,2008年至2018年发射的30颗政府建设遥感卫星中,航天宏图为其中23颗卫星提供了地面应用系统设计,占比76.67%。

此外,在政府已立项并计划未来发射的34颗政府建设遥感卫星中,航天宏图参与33颗卫星的系统设计工作,占比97.06%。

随着中国新型工业化、信息化快速推进,卫星应用领域将持续拓宽,行业需求将快速增长。航天宏图也将紧抓发展机遇,实现自身的快速发展。

五、中标风险灾害普查试点,紧抓“十四五”政策机遇

2020年第三季度,航天宏图中标“不断”。同时,云服务项目已经连续三年中标,体现出云服务的粘性。

8月31日,航天宏图中标石家庄市环境预测预报中心的“大气污染热点网格遥感监控运行维护项目”,中标金额298万元。

9月1日,航天宏图中标北京市房山区应急管理局的“北京市灾害综合风险普查试点项目”,中标金额1018万元,为全国首个试点。

9月8日,航天宏图中标禹州市自然资源和规划局的“禹州市国土空间规划编制工作”,中标金额589万元。

10月27日,航天宏图中标重庆市应急管理局的“重庆市自然灾害风险普查试点工作”,中标金额218.6万元。

而频频中标背后,离不开政策带来的机遇。

随着中国天基资源的不断丰富和行业需求的进一步提高,“十四五”期间卫星综合应用将成为卫星应用产业的发展主流。在“新基建”的一大背景下,卫星应用与5G、人工智能等高新技术将加速融合,即将跨过发展的临界点,进入高速发展期。

对于未来的发展方向,航天宏图紧抓政策机遇,利用行业资源优势,深入分析不同类型、不同层级的用户对于遥感以及卫星应用方面的需求,积极研发应用级产品。

同时,结合5G和“云”技术优势,重点打造“端”建设,实现由端引领行业需求,云上支撑行业应用服务的云+端一体化和谐运作模式,协调发展的“云+端”的新思路、新模式、新应用。

卫星综合应用产业正处于成长期,行业用天需求日趋丰富,尤其是在应急管理、环境监测及减灾、生态环保、国土资源、海洋和林草监测等领域需求旺盛,随着政府机构改革重组到位,自然资源部、生态环境部、应急管理部等国家部委成立,已出台或将陆续出台系列产业发展规划,“互联网+卫星应用”的发展趋势将日益巩固,卫星行业市场空间广阔。