《金基研》南国/作者 杨起超 时风/编审

经过三十年的发展,国内化纤长丝织造产业发展迅速,全行业产能、产量和需求量均呈高速增长态势,国内外市场需求旺盛,化纤长丝织造产业已成为国内纺织工业发展最快的支柱产业之一,并逐步成为最具市场活力和技术活力的产业之一。

作为中国纺织工业联合会、中国长丝织造协会认定的国内超细复合纤维面料领域的龙头企业,江苏聚杰微纤科技集团股份有限公司(以下简称“聚杰微纤”)专注于超细复合纤维面料及制成品的研发、生产、销售业务,系国内最早从事超细复合纤维材料加工、应用的企业之一。

在业绩上,聚杰微纤2021年前三季度净利润同比大增122.66%,盈利能力向好。同时,聚杰微纤期间费用率及销售费用率低于行业均值,内部管控优秀。随着新冠疫情影响趋于稳定,下游市场需求将进一步增长,聚杰微纤未来可期。

一、产品应用领域广泛市场需求旺盛,行业发展前景广阔

自2000年5月成立以来,聚杰微纤一直专注于超细复合纤维面料及制成品的研发、生产、销售业务,系国内最早从事超细复合纤维材料加工、应用的企业之一,是目前国内超细复合纤维面料领域的龙头企业。

经过三十年的发展,国内化纤长丝织造产业发展迅速,全行业产能、产量和需求量均呈高速增长态势,国内外市场需求旺盛,化纤长丝织造产业已成为国内纺织工业发展最快的支柱产业之一,并逐步成为最具市场活力和技术活力的产业之一。

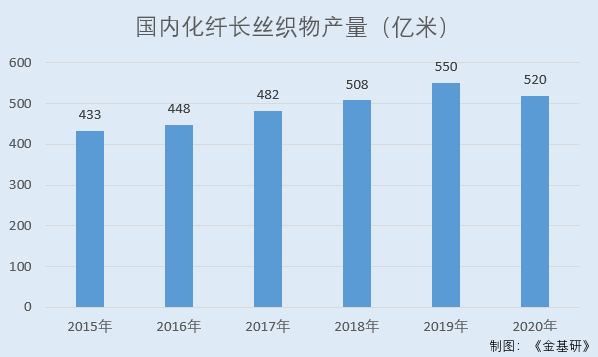

根据长丝织造协会统计,2015-2020年,国内化纤长丝织物总产量分别为433亿米、448亿米、482亿米、508亿米、550亿米、520亿米。2020年因新冠肺炎疫情造成负增长。

目前,化纤长丝织物的花色品种、新产品日益增多。处于产业细分市场的超细纤维织造及印染产业,作为快速发展的新兴产业,产品应用范围迅速扩张,在纺织工业实现环境友好战略与可持续发展战略中发挥着重要的支撑作用。

休闲服装、家纺用品、运动用品、电子信息产业是聚杰微纤的下游行业。

在服装行业,随着国内经济总量的不断提高,城乡居民的收入水平持续增长,为国内服装消费市场的持续增长奠定了坚实基础。服装消费市场中占主要地位的成人服装市场的规模呈现持续增长态势。

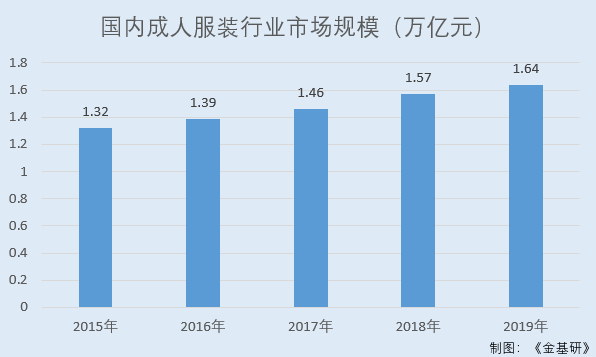

2015-2019年,国内成人服装市场规模分别为1.32万亿元、1.39万亿元、1.46万亿元、1.57万亿元、1.64万亿元。

在家纺行业,根据家用纺织品行业协会的调查,美国、西欧、日本等发达国家的家用纺织品占纺织品总消费量的比例约为33%至38%,而国内目前家用纺织品在纺织品业的产品消费比例为28.6%,与发达国家相比,此消费比例仍然偏小。在城镇化进程持续推进、居民住房条件改善、酒店产业发展等因素的推动下,家纺用品需求将会持续扩大。

在运动用品行业,体育及户外运动市场随着社会的进步在国内外逐步进入快速成长期,超细纤维运动毛巾结合了消费时尚与健康产业,行业整体渗透率和人数稳步增长,市场容量不断扩大,市场需求也在向多元化,个性化发展,其行业规模持续性扩张。

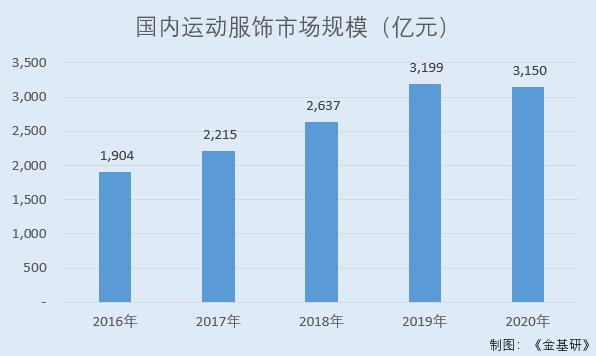

据Euromonitor数据,2016-2020年,国内运动服饰市场规模分别为1,904亿元、2,215亿元、 2,637亿元、3,199亿元、3,150亿元。

同时,各部委联合密集发布了多项支持体育产业发展的文件,体育升级为“大健康”产业的重要组成部分。

在电子信息产业,当前国内正处于制造业升级过程中,全球精密电子信息制造业如液晶显示、半导体等行业向国内的产能转移趋势也在加快。随着产业的不断升级,聚杰微纤主要产品超细复合纤维面料支撑的洁净产品在精密机械、生物医药、光学仪器、半导体与显示产业等方面的应用快速增加。

二、前三季度净利润大增122.66%,期间费用率低于行业均值

受新冠疫情影响,聚杰微纤2020年业绩出现下滑,但2021年1-9月其业绩重回增长轨道。

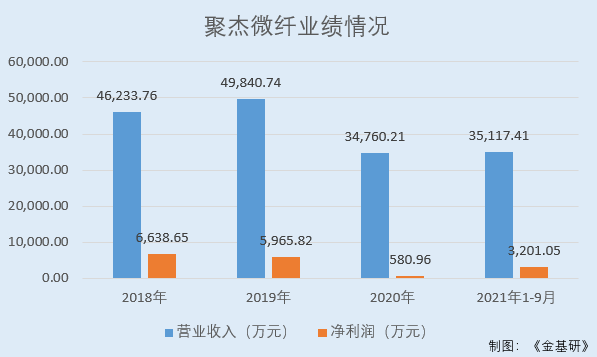

据东方财富Choice数据,2018-2020年,聚杰微纤营业收入分别为4.62亿元、4.98亿元、3.48亿元。

同期,聚杰微纤净利润分别为6,638.65万元、5,965.82万元、580.96万元。

到了2021年1-9月,聚杰微纤实现的营业收入为3.51亿元,同比增长20.29%;实现的净利润为3,201.05万元,同比增长122.66%。

其中,2019年聚杰微纤净利润下滑主要系收购郎溪远华纺织有限公司(以下简称“郎溪远华”)影响,郎溪远华2019年4-9月纳入合并利润表的净利润为-1,037.93万元;2020年聚杰微纤净利润下滑主要系受新冠疫情影响。

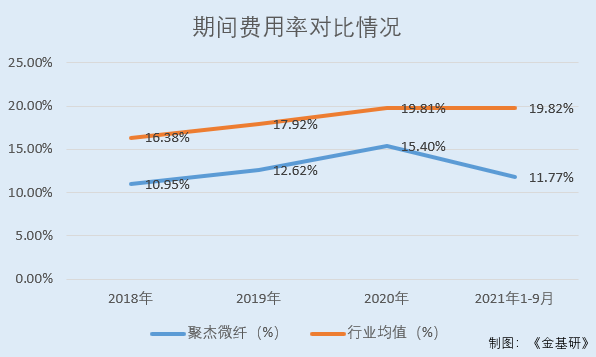

值得一提的是,聚杰微纤的期间费用率低于同行业均值,内部管控能力优秀。

据东方财富Choice数据,2018-2020年及2021年1-9月,聚杰微纤的期间费用率分别为10.95%、12.62%、15.4%、11.77%。

同期,聚杰微纤同行业可比公司厦门延江新材料股份有限公司(以下简称“延江股份”)、安徽开润股份有限公司(以下简称“开润股份”)、浙江台华新材料股份有限公司(以下简称“台华新材”)的期间费用率均值分别为16.38%、17.92%、19.81%、19.82%。

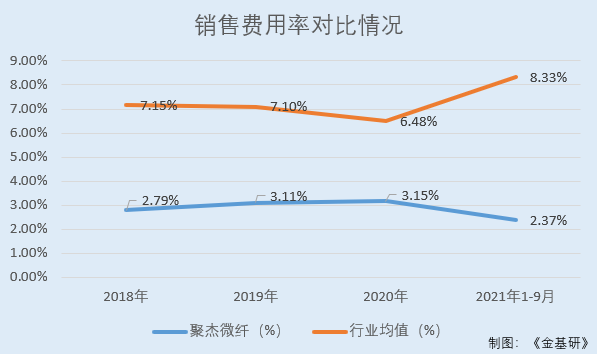

其中,2018-2020年及2021年1-9月,聚杰微纤的销售费用率分别为2.79%、3.11%、3.15%、2.37%。

同期,聚杰微纤同行业可比公司延江股份、开润股份、台华新材的销售费用率均值分别为7.15%、7.10%、6.48%、8.33%。

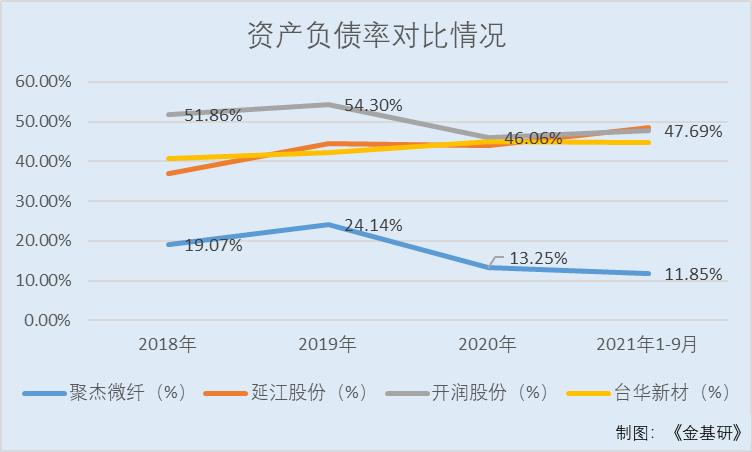

此外,聚杰微纤的资产负债率逐年走低,且大幅低于同行业可比公司,资产结构合理,偿债风险低。

据东方财富Choice数据,2018-2020年及2021年1-9月,聚杰微纤的资产负债率分别为19.07%、24.14%、13.25%、11.85%。

同期,聚杰微纤同行业可比公司延江股份的资产负债率分别为37.04%、44.52%、43.9%、48.55%;开润股份的资产负债率分别为51.86%、54.3%、46.06%、47.69%;台华新材的资产负债率分别为40.68%、42.19%、44.94%、44.85%。

另据东方财富Choice数据,截至2021年9月底,聚杰微纤短期借款为500万元,一年内到期非流动负债为135.35万元,无长期借款。

据东方财富Choice数据,2018-2020年及2021年1-9月,聚杰微纤的权益乘数分别为1.24倍、1.32倍、1.15倍、1.13倍。权益乘数小,说明聚杰微纤负债少,财务杠杆率低,财务风险小。

综合来看,聚杰微纤盈利能力向好,期间费用率低于行业均值,且不存在长期借款,短期借款及一年内到期非流动负债少,资产负债率、权益乘数呈下降趋势,负债程度低且逐年递减,不存在偿债危机,财务风险小。

未来,聚杰微纤将立足于深耕超细纤维面料产业细分市场,加强新技术的开发应用,扩大各类产品的生产规模,提升产品的市场份额,进一步巩固行业内的领先地位,致力于成为世界一流的超细纤维面料生产企业。