《金基研》南国/作者 杨起超 时风/编审

随着居民消费观念的转变和消费需求的提升,软饮料行业将呈现产业结构调整、品种增多,消费多元化、方便快捷、营养健康等新趋势,推动国内金属包装行业持续增长。随着下游行业产业集中度不断提高,以及国内加大力度全力落实“节能减排”的长期发展战略,行业中规模较小、产品质量差、能耗高的劣质企业将面临巨大的生存压力,优质金属包装企业将获得巨大发展空间。

作为国内领先的金属包装生产和灌装企业之一,嘉美食品包装(滁州)股份有限公司(以下简称“嘉美包装”)主营业务是食品饮料包装容器的研发、设计、生产和销售以及提供饮料灌装服务。其主要产品包括三片罐、二片罐、无菌纸包装和PET瓶等,同时提供各类包装的灌装服务。

观其业绩,2021年前三季度,嘉美包装营收、净利润同比暴涨,业绩向好。同时,嘉美包装期间费用率逐年走低,内部管控优秀,收现比稳定且高于100%,资产负债率呈下降趋势且低于同行业可比公司,偿债风险低。此外,嘉美包装倾力打造全产业链饮料服务平台,形成具有“嘉美”特色的一站式品牌孵化服务。

一、下游行业市场需求增长,优质金属包装企业发展空间广阔

自2011年1月成立以来,嘉美包装专注于食品饮料行业,主营业务是食品饮料包装容器的研发、设计、生产和销售以及提供饮料灌装服务。其主要产品包括三片罐、二片罐、无菌纸包装和PET瓶等,主要用于含乳饮料和植物蛋白饮料、即饮茶和其他饮料以及瓶装水的包装,同时提供各类包装的灌装服务。

在包装行业应用领域中,消费品是应用最广泛的下游行业,因此包装行业与社会消费品零售总额关联度较大。国内国民经济持续快速增长,城乡居民可支配收入不断增加,带动国内消费市场大幅增长。随着国内消费市场的快速发展,国内包装产业具有广阔的发展空间。

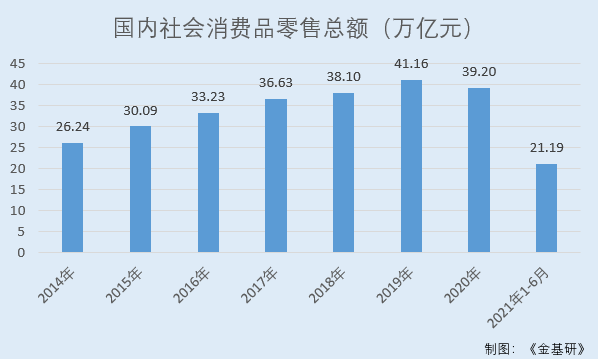

2014-2020年及2021年1-6月,国内全年社会消费品零售总额分别为26.24万亿元、30.09万亿元、33.23万亿元、36.63万亿元、38.1万亿元、41.16万亿元、39.2万亿元、21.19万亿元。受疫情影响,2020年社会消费品零售总额下降4.8%,但消费增长的趋势没有改变,2021年1-6月,社会消费品零售总额同比增长23.02%。

在居民消费水平不断提高的背景下,食品饮料行业具有持续性增长的特征。下游食品饮料行业发展带动金属包装需求的增长。

根据前瞻产业研究院数据,2014-2020年,国内软饮料产量分别为1.67亿吨、1.77亿吨、1.83亿吨、1.81亿吨、1.57亿吨、1.78亿吨、1.63亿吨。

2017-2018年,软饮料产量下降是因为在软饮料行业监管逐渐严格的背景下,一批不符合生产标准的软饮料工厂被淘汰,一些小型生产作坊逐渐关停,国内软饮料行业进入了产品结构调整期。但国内软饮料行业经过短暂调整后重新获得增长,2019年产量同比增长13.29%,软饮料行业的未来前景依旧十分可观。

随着居民收入水平的提高、生活观念的转变、生活节奏的加快,消费者对高品质食品、饮料消费需求日益增长,对食品、饮料的营养价值与功效越发重视,这一偏好带动了八宝粥、凉茶、含乳饮料以及植物蛋白饮料等食品、饮料消费市场的繁荣,而金属易拉罐为上述食品及饮料的最佳包装材料,其市场前景广阔。

从横向比较来看,根据期刊《消费指南》数据显示,国内年人均消费饮料约96升,约为全球人均水平的1/2,为发达国家的1/10。以全球平均水平估算,整个市场仍存在一倍的增长空间,金属包装罐需求也会随之增加。

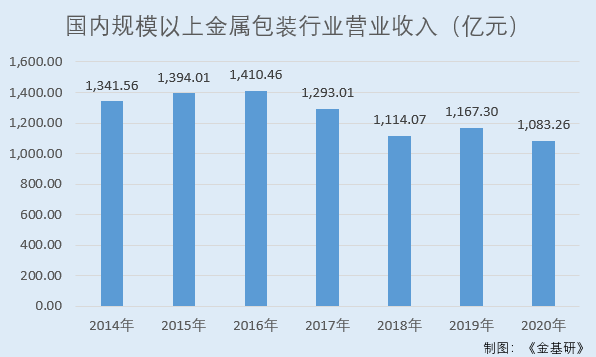

从行业规模看,2014-2020年,国内规模以上金属包装行业营业收入分别为1,341.56亿元、1,394.01亿元、1,410.46亿元、1,293.01亿元、1,114.07亿元、1,167.3亿元、1,083.26亿元。

经过多年的发展,国内金属包装行业呈现强者恒强的局面,优势企业凭借其领先的技术水平、先进的管理经验以及雄厚的资金实力,不断做大做强和兼并收购,行业集中度不断提高。

从中长期来看,国内宏观经济以及包装行业下游市场的长期发展趋势不会改变,随着人民生活水平不断提高,国内食品饮料消费需求的持续扩大,未来金属包装行业市场规模仍有较大增长空间。

二、营收净利润同比暴涨,期间费用率逐年走低内部管控优秀

近年来,嘉美包装业绩有所波动,但2021年1-9月营业收入及净利润均出现大幅上涨。

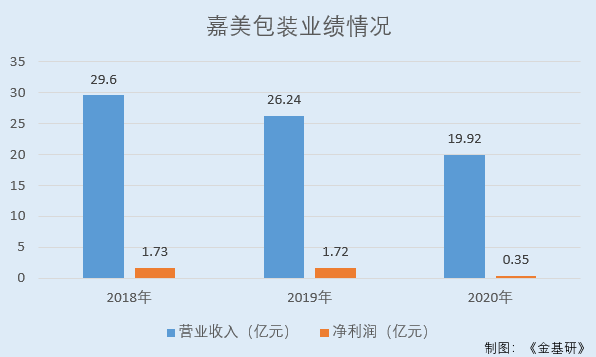

据东方财富Choice数据,2018-2020年,嘉美包装营业收入分别为29.6亿元、26.24亿元、19.92亿元,净利润分别为1.73亿元、1.72亿元、0.35亿元。

2019年,营业收入下降主要受到原材料价格降低导致产品销售价格下降,以及受宏观经济影响,下游客户行业竞争加剧导致公司三片罐产品销售数量下降,嘉美包装主动缩减二片罐贸易业务规模等因素影响。2020年业绩下滑主要系受新冠疫情的影响。

到2021年1-9月,嘉美包装营业收入为22.8亿元,同比增长87.89%;净利润为0.95亿元,同比增长1,150.44%。

值得一提的是,嘉美包装期间费用率逐年走低,内部管控优秀。

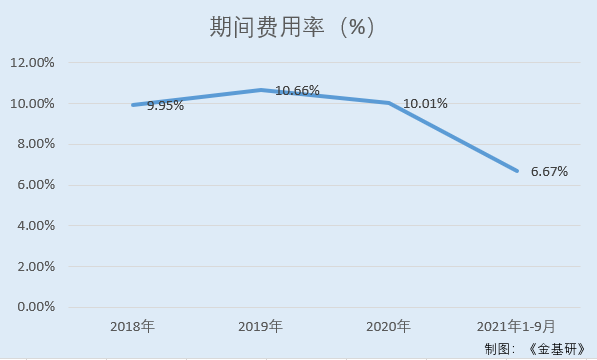

2018-2020年及2021年1-9月,嘉美包装期间费用率分别为9.95%、10.66%、10.01%、6.67%。

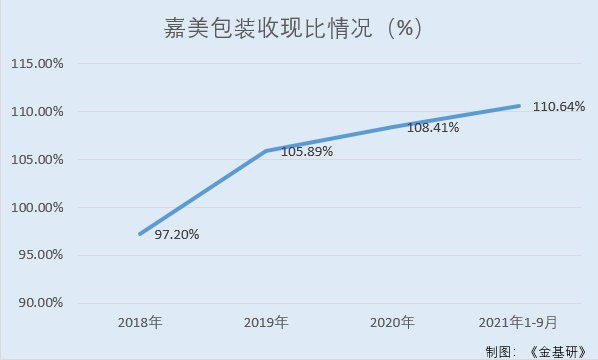

同时,嘉美包装的收现比稳定,销售回款的情况良好,收入质量高。

2018-2020年及2021年1-9月,嘉美包装的销售收现比例分别为97.2%、105.89%、108.41%、110.64%。

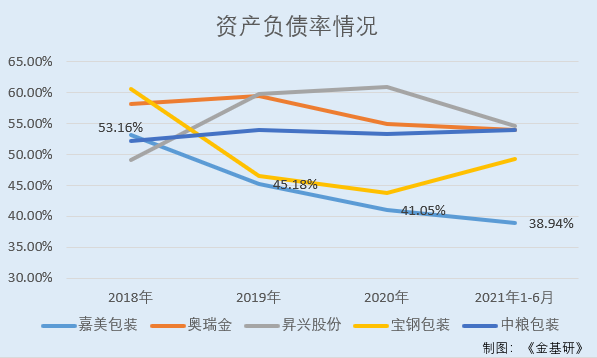

此外,嘉美包装的资产负债率也呈下降趋势,且低于行业可比公司,偿债风险低。

2018-2020年及2021年1-6月,嘉美包装资产负债率分别为53.16%、45.18%、41.05%、38.94%,另2021年1-9月嘉美包装资产负债率为47.86%。

同期,嘉美包装同行业可比公司奥瑞金科技股份有限公司(以下简称“奥瑞金”)资产负债率分别为58.22%、59.45%、54.98%、53.93%;昇兴集团股份有限公司(以下简称“昇兴股份”)资产负债率分别为49.12%、59.89%、60.91%、54.6%;上海宝钢包装股份有限公司(以下简称“宝钢包装”)资产负债率分别为60.55%、46.56%、43.74%、49.23%;中粮包装控股有限公司(以下简称“中粮包装”)资产负债率分别为52.18%、53.92%、53.35%、54.06%。

三、倾力打造全产业链饮料服务平台,契合饮料市场发展趋势

饮料市场目前新的产品、资本、品牌在不断地推出迭代产品,来满足新一代主流消费者的需求,而“轻资产”是在产品、品牌快速迭代中的合理商业模式和趋势、需求。作为国内食品饮料包装领域为数不多的拥有全产业链的综合包装容器解决方案提供商,嘉美包装拥有强大的综合服务能力,比较贴合市场的发展趋势。

基于“全产业链的国内饮料服务平台”的理念,嘉美包装提供从饮料配方、新包装的研发到提供包材、灌装一体化的服务。既能为轻资产的成熟品牌提供策略性的配套代工服务,也能为新进入饮料市场的新品牌提供一站式的服务和整体解决方案。

“全产业链的国内饮料服务平台”的商业模式,服务于各种资本、品牌在不断地推出的迭代新品,满足客户产品、品牌在快速迭代中的“轻资产”需求。具体情况如下:

(1)市场含汽饮料爆发增长,多个品牌多种产品在嘉美包装代工生产。

(2)“植物奶”“燕麦奶”“椰奶”“豆奶”等植物蛋白饮料成为新一代消费者新的需求。目前,嘉美包装既可服务于传统品牌的燕麦奶客户,也在服务初创网红品牌。此外,嘉美包装还在合作开发纸易拉罐类产品,可以服务于欧洲知名燕麦奶品牌。豆奶类产品,和发展迅速、销售于实体门店的“椰奶”类产品等也都在与嘉美包装进行代工生产合作。

(3)“全产业链的中国饮料服务平台”模式得到老品牌的新产品、初创企业初创品牌、网红品牌、渠道品牌、快消品牌、策划机构等其他资本的认可,都在与嘉美包装进行各种合作。

目前,嘉美包装饮料生产、饮料代工服务的非流动资产接近50%,虽然包材业务还是其主要收入来源,但是饮料生产的资产是目前可比同业中最重的。可比同业基本都在做饮料生产的投入,但是嘉美包装是投入最早,目前是产品线做的最齐全、规模做得最大的。跟主要同业比,嘉美包装在饮料生产代工服务方面具有先发优势。

通过服务于品牌,嘉美包装希望与客户共同成长、共同打造饮料市场下一个趋势品类。

未来,嘉美包装将继续专注于食品饮料包装行业,深化具有“嘉美”特色的一站式的品牌孵化服务,产业链、价值链协同开发信息资源,吸引并导入多品牌客户进行OEM、ODM、OBM、OCM合作,最终达成全方位的国内饮料服务平台的战略目标。