《金基研》太元/作者 杨起超 时风/编审

2020年,在5G商用以新冠肺炎疫情所催生的“宅经济”、“云办公”的影响下,市场对芯片产品的需求意外地维持增长,年底时甚至出现了一轮缺货行情。进入2021年,半导体领域的缺货行情仍在延续,一方面半导体产业转移趋势加速,中国从最大的半导体消费国向最大的生产国转变,另一方面汽车电子、5G、AI、大数据、云计算已成为半导体市场新的增长引擎。

作为国内半导体硅片领域的龙头企业杭州立昂微电子股份有限公司(以下简称“立昂微”),在此背景下表现“强势”。

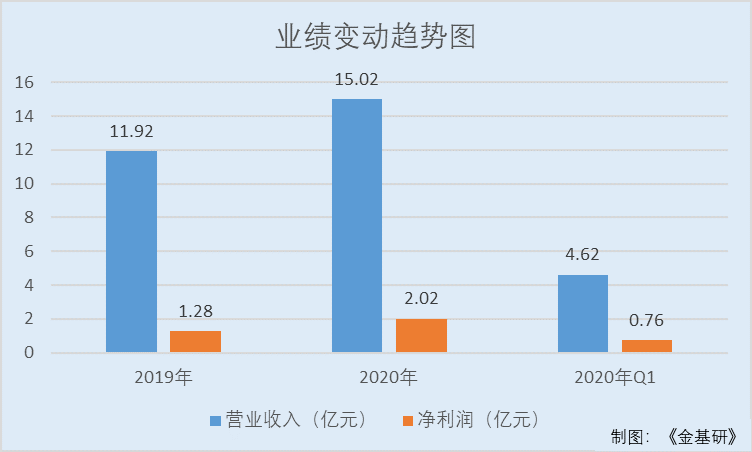

2021年一季度,立昂微实现的营业收入为4.62亿元,同比增长49.21%;实现的净利润为0.76亿元,同比增长133.38%。也正是基于行业的高景气度及出色的业绩表现,长城证券、开源证券等多个机构对立昂微纷纷持有看好的态度,并维持“买入”的评级。

一、“宅经济”催生电子产品需求增长,“缺芯潮”加剧硅片价格上涨

2020年,全球疫情下衍生的“宅经济”、“云办公”和线上教学催生了消费电子和医疗电子产品需求大幅增长,芯片市场需求较为强劲,进而带动了硅片的市场需求。

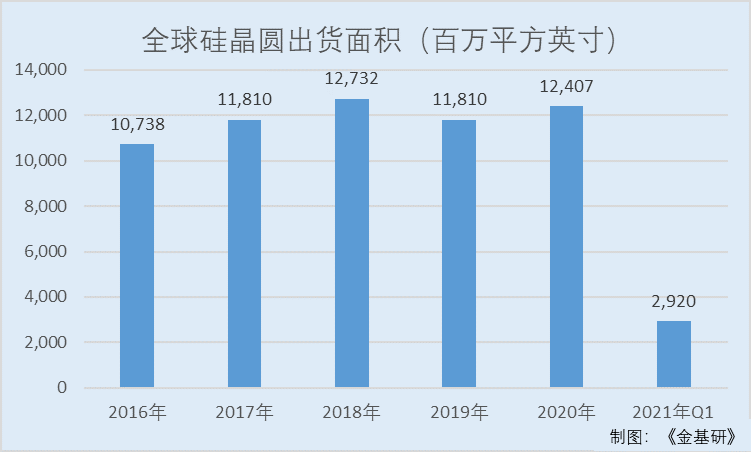

根据SEMI在2021年2月发布的《硅晶圆产业年末分析报告》称,2020年全球硅晶圆出货面积总量达12,407百万平方英寸,相较2019年的11,810百万平方英寸增长5%,且接近2018 年创下的历史纪录,总营收为111.7亿美元,与上年基本持平。

且据SEMI发布最新一季晶圆产业分析报告,2021年第1季全球硅晶圆出货面积较2020年第4季增长4%,达到3,337百万平方英寸,超越2018年第3季的历史纪录。2021年首季硅晶圆出货量与比去年同期的2,920百万平方英寸相比,则是上升了14%。

在此趋势下,立昂微作为国内半导体硅片领域的龙头企业,牢牢把握行业上升的窗口期,在各尺寸硅片生产线产能偏紧情况下,通过产品结构优化、工艺技术革新、降低生产成本以及加快新产品研发等措施,进一步巩固了产品技术优势、规模优势,增强了市场竞争力,半导体硅片营收取得了较大幅度增长。

2020年,得益于国内经济的快速增长以及清洁能源、新能源汽车等需求爆发性增长,立昂微的6英寸硅片增速显著。同时,人工智能、电子化应用的场景越来越多,带动了对芯片、硅片的需求,立昂微6英寸硅片产线长期处于满负荷运转状态,特别是6英寸特殊规格的硅外延片更是供不应求。

大尺寸硅片规模上量明显,其中立昂微8英寸硅片产线的产能充分释放;12英寸硅片在关键技术、产品质量以及客户供应上取得重大突破,已实现规模化生产销售,目前主要销售的产品包括抛光片测试片及外延片正片,同时正在持续开展客户送样验证工作,预计将在2021年底达到年产180万片规模的产能。

2020年,立昂微半导体硅片的销售收入为9.73亿元,同比增长28.17%;同期,立昂微半导体硅片的生产量为538.87万片,同比增长38.03%;销售量为529.18万片,同比增长35.87%。

2021年,立昂微计划将完成“衢州年产180万片集成电路用12英寸硅片项目”、“衢州年产120万片集成电路用8英寸硅片项目”的扩建工程,确保明年初按时实现投产;加大现有宁波基地和衢州基地6英寸硅片生产线的技术改造,进一步扩充产能。

值得一提的是,随着“缺芯潮”加剧,立昂微也加入了涨价队伍。3月,立昂微透露,目前国内6英寸硅片出现供不应求的情况,立昂微的6英寸硅片产品于2021年初进行了价格上调,目前正在进行第二轮价格上调;立昂微其他大尺寸硅片目前正在与客户沟通,协商价格上调相关事宜。

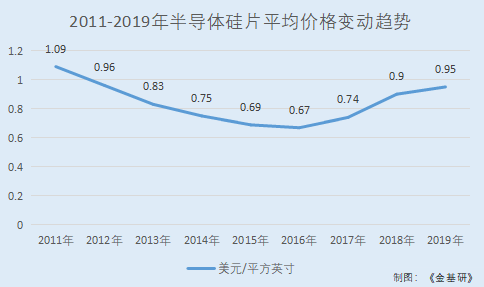

观往年半导体硅片,据公开信息,2011-2019年,半导体硅片平均价格分别为1.09美元/平方英寸、0.96美元/平方英寸、0.83美元/平方英寸、0.75美元/平方英寸、0.69美元/平方英寸、0.67美元/平方英寸、0.74美元/平方英寸、0.9美元/平方英寸、0.95美元/平方英寸。

据立昂微2021年3月5日-3月11日投资者调研报告,立昂微称,涨价因素主要是两个方面,第一个是需求因素,也是最主要的一个因素。从国内看,随着去年国家政策的明朗,对清洁能源、新能源汽车政策的扶持以及碳中和目标的提出,造成清洁能源、新能源汽车等需求的爆发性增长。另外随着5G、互联网电子化的发展,人工智能、电子化应用的场景越来越多,带动了对芯片、硅片的需求。第二个因素是成本因素,从公司的成本构成情况来看,部分原材料价格出现上涨以及人力成本的上涨,造成生产成本小幅度的上涨。

二、拟募投52亿元扩充产品产能,政企合作推动射频芯片业务发展

经过多年的发展,立昂微已经形成了以盈利的小尺寸硅片产品带动大尺寸硅片的研发和产业化,以成熟的半导体硅片业务、半导体功率器件业务带动化合物半导体芯片的产业化,通过前述模式,立昂微很好的兼顾了企业的盈利能力及未来的发展潜力,为其持续、快速发展打下了坚实的基础。

在2020 年全球光伏市场同样也是高速增长,新能源汽车业务随之蒸蒸日上,这给立昂微的肖特基芯片、MOS芯片等功率器件业务的增长带来了极大的市场机遇。

同年,立昂微的平面肖特基产品作为传统主打的应用于光伏的产品,仍占有较大的市场份额,但随着沟槽产品取代平面产品的趋势加快,立昂微沟槽肖特基、MOS产品借助光伏需求的增长在下半年销量也迅猛增长。应用于消费电子、汽车电子的功率器件产品上半年生产、市场受限严重,下半年市场反转,需求前所未有的旺盛,立昂微肖特基芯片、MOS芯片的订单量远远超出了实际最大产能,特别是MOS芯片的产销出现了爆发式增长。

2020年,立昂微的半导体功率器件销售收入为5.03亿元,同比增长18.77%;同期,立昂微半导体功率器件生产量为101.03万片,同比增长11.97%;销售量为106.98万片,同比增长22.38%。立昂微的功率半导体产品也于2021年4月初进行第二轮涨价。

早在2016年,立昂微顺利通过了国际一流汽车电子客户博世(Bosch)和大陆集团(Continental)的体系认证,成为国内少数获得车载电源开关资格认证的肖特基二极管芯片供应商。

此外,近年来,5G通讯和智能手机的发展带动了砷化镓射频芯片的推广应用,3D识别、人工智能、无人驾驶、高端平面显示等新技术和新产品也给砷化镓射频芯片带来更大的发展空间。

据分析,2019-2024年,中国砷化镓器件市场复合年均增长率在15%左右,快于全球市场同期增速,中国市场规模占全球比重将进一步提升。

2020年,立昂微射频芯片业务较去年有了较大发展,在稳定核心客户的同时开发了新客户共计30多家,但目前产线单一机台较多,预期产能的发挥受到限制,长期处于供不应求状态,随着设备的填平补齐,预计2021年将会达到预期产能,有较大的产出与销售量。

立昂微的子公司杭州立昂东芯微电子有限公司是专业从事砷化镓微波射频芯片研发与制造的公司,在国内较早建成了商业化射频芯片生产线,目前客户群已经具备,技术已经突破,正处于产能和销量爬升的阶段。

2020年,立昂微化合物半导体射频芯片的销售收入为768.08万元,同比增长6,843.19%。同期,立昂微化合物半导体射频芯片的生产量为0.17万片,同比增长497.4%;销售量为0.14万片,同比增长1,283%。

目前,立昂微的“6英寸砷化镓微波射频芯片项目”已建成年产3万片的产能,并实现批量化的生产和销售。正在实施扩产,预计到2021年6月底扩产到年产7万片的产能。产品广泛用于5G无线通讯、人脸识别,光学器件,蓝牙耳机,WIFI等。

此外,立昂微于2020年12月24日与浙江省海宁市人民政府、浙江省海宁经济开发区管理委员会在浙江省海宁市签订投资协议书,在海宁市建设年产36万片6英寸砷化镓/氮化镓微波射频集成电路芯片的项目。其中包括年产18万片砷化镓HBT和pHEMT芯片,年产12万片垂直腔面发射激光器VCSEL芯片,年产6万片氮化镓HEMT芯片。

且立昂微已在海宁市设立海宁立昂东芯微电子有限公司负责推进项目的实施,项目正在逐步推进中。

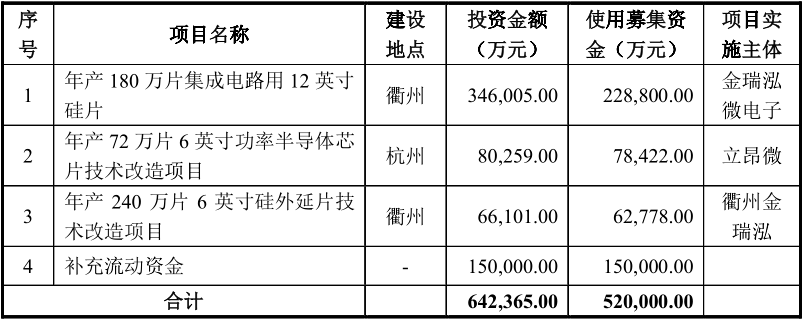

由于立昂微正处于快速扩张的阶段。为抓住5G移动通信、汽车电子等产业的发展机遇,增强资本实力,补充业务发展所需资金,丰富产品类型,提高生产能力,增强营运能力、提升盈利水平,进一步夯实在行业中的市场地位,立昂微于2021年3月12日公告了再融资项目的预案,拟发行募集资金总额(含发行费用)不超过52亿元,扣除发行费用后的募集资金净额将用于“年产180万片集成电路用12英寸硅片”、“年产72万片6英寸功率半导体芯片技术改造项目”、“年产240万片6英寸硅外延片技术改造项目”三个生产项目及补充流动资金。

此次非公开发行股票申请于2021年4月28日获证监会受理。

通过此次发行,立昂微将增强资本实力,补充其业务发展所需资金,丰富产品类型,提高生产能力,增强营运能力、提升盈利水平,进一步夯实立昂微在行业中的市场地位,并为其未来的战略实施提供有力支撑。

三、项目经验丰富荣获各类行业奖项,国家创新型试点企业研发费用走高

多年来,立昂微一直专注于主营业务的开拓与发展,逐渐成为国内半导体硅片、半导体功率器件和化合物半导体射频芯片细分行业的领先企业,在技术积累、经营管理、客户维系与开发等诸多方面,具有一定的先发优势。立昂微行业先发优势与规模优势主要体现在研发、生产等环节。

在研发方面,作为国内较早从事半导体硅片、半导体功率器件和化合物半导体射频芯片业务的企业,立昂微已经积累了一定的技术和人才储备以及丰富的研发经验。

截至2020年12月末,立昂微拥有研发与技术人员超过400人,形成了技术专家、技术骨干、技术后备力量为主体的多层次技术团队,在技术研发、控制工艺参数、提高成品率、可靠性和产品质量管理上有着丰富的实践经验,具有较强的自主研发和创新能力。

且立昂微及子公司先后承担并成功完成了科技部国家863计划、国家火炬计划、国家发改委高技术产业化示范工程、信息产业技术进步与产业升级专项、工信部电子信息产业发展基金、集成电路产业研发专项资金等国家重大科研项目。立昂微还牵头承担了国家02专项的“200mm硅片研发与产业化及300mm硅片关键技术研究项目”,并于2017年5月通过国家正式验收。

子公司浙江金瑞泓是经科技部、国务院国资委和中华全国总工会联合认定的国家创新型试点企业。浙江金瑞泓的“微量掺锗直拉硅单晶”、“重掺磷直拉硅单晶的制备技术及应用”等技术相继获得国家技术发明奖二等奖、浙江省技术发明奖一等奖、浙江省科学技术奖一等奖、工信部信息产业重大技术发明奖和中国半导体创新产品和技术奖等。

目前,立昂微拥有浙江省微波射频集成电路重点企业研究院、浙江省集成电路材料企业研究院以及硅材料省级研发中心、市级院士工作站等技术创新平台,化合物半导体射频芯片技术团队被认定为“浙江省领军型创业创新团队”。

截至2020年12月底,立昂微拥有62项授权专利,其中发明专利32项,实用新型专利30项。

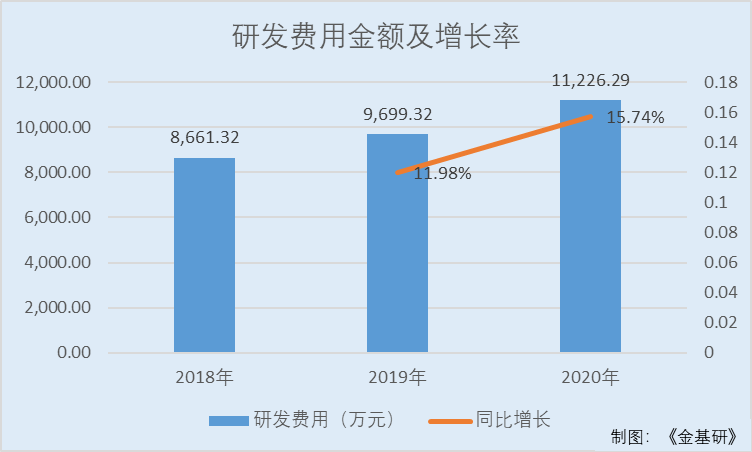

观其研发投入情况。2018-2020年,立昂微研发投入总额分别为8,661.32万元、9,699.32万元、11,226.29万元,2019-2020年分别同比增长11.98%、15.74%。

总体而言,立昂微拥有较为显著的技术与研发优势。较强的技术储备和丰富的研发经验为立昂微研发提供了坚实的基础,确保自主研发的连续性与有效性;产品质量水平、稳定性及良率得到有效保障,面向客户具有较强的议价能力。

四、一季度业绩表现“亮眼”,多家机构维持“买入”评级

回顾2020年,2020 年是立昂微发展历程中具有里程碑意义的一年。经证监会核准,并经上交所同意,2020年9月11日,立昂微正式登陆A股市场并在上交所主板挂牌上市,首次公开发行人民币普通股(A股)股票 4,058万股,这也意味着立昂微成功进入资本市场,迈入新的发展阶段。

2021年4月9日,立昂微发布上市以来的首份年报,即2020年年度报告。据年报显示,立昂微在全球经济增速放缓和“新冠肺炎”的局面下,其业绩较往年仍呈大幅增长。

2019-2020年,立昂微实现的营业收分别为11.92亿元、15.02亿元,2020年同比增长26.04%;实现的净利润分别为1.28亿元、2.02亿元,2020年同比增长57.55%。

到了2021年一季度,立昂微实现的营业收入为46,154.03万元,同比增长49.21%;实现的净利润为7,579.45万元,同比增长133.38%,仍保持增长态势。

也正是基于立昂微优异的业绩表现,立昂微在上市不足一年的情况下受到近百家机构的“青睐”。

据东方财富Choice数据,2020年三季度有58家机构持仓立昂微;2020年末有96家机构持仓立昂微。

另外,截至2021年5月12日,立昂微已进行8次机构调研。其中在2020年11月5日,立昂微迎来了包括博时基金、鹏华基金、广发证券、上海汇利资产管理有限公司等99家机构对其调研;在2020年12月2日,立昂微迎来广发证券、嘉实基金、国君资管等120家机构对其进行调研。

且长城证券、开源证券、国海证券等机构均维持“买入”评级,且在2021年5月11日,广发证券也给出了“买入”评级。

其中,2021年4月10日,开源证券发布的研报中给出评级理由主要包括:国产半导体硅片龙头企业,2020年业绩创新高;下游高景气度带动硅片需求,公司积极扩产助力增长;多维构建核心竞争力,公司成长可期等。

2021年4月9日,国海证券发布的研报中给出投资要点主要包括:2020年业绩符合预期,硅片+功率+射频三轮驱动公司快速成长;募投52亿扩充12寸硅片产能,加码布局功率景气赛道;受益于下游强劲需求,产品迎来景气周期。

未来,立昂微将继续在半导体行业深耕,坚持自主研发与自主创新,积极谋求多层次、多领域的合作,力图攻克一批关键技术,突破国产替代瓶颈,达成其发展战略目标。