《金基研》 陌语/作者

稀土,作为“工业维生素”与国家战略核心资源,其产业走向始终与宏观政策、全球供需、高端制造升级息息相关。近期,两大核心事件接连落地,为稀土产业注入强劲政策动能——3月25日出口政策说明会重磅启幕,4月多场产业大会接力登场。从政策落地到产业赋能,从出口管控到创新发展,行业或逐步发展至从技术沉淀到业绩兑现的关键窗口期。

简言之,从2026年3月至2026年5月,稀土和稀有金属板块或处于政策红利释放期,政策预期提前发酵之下,中证稀土产业指数作为精准刻画行业全貌的核心工具,正成为资金布局的核心标的。透过产业热潮回归价值,指数基金化繁为简。

一、衡量稀土的“标尺”下,指数如何成为反映产业走势的“晴雨表”?

中证稀土产业指数是由中证指数有限公司编制的主题行业指数,其核心目标是反映沪深市场中从事稀土开采、稀土加工、稀土贸易、稀土应用等相关业务上市公司的整体股价表现,为市场提供衡量稀土产业发展状况的量化指标。

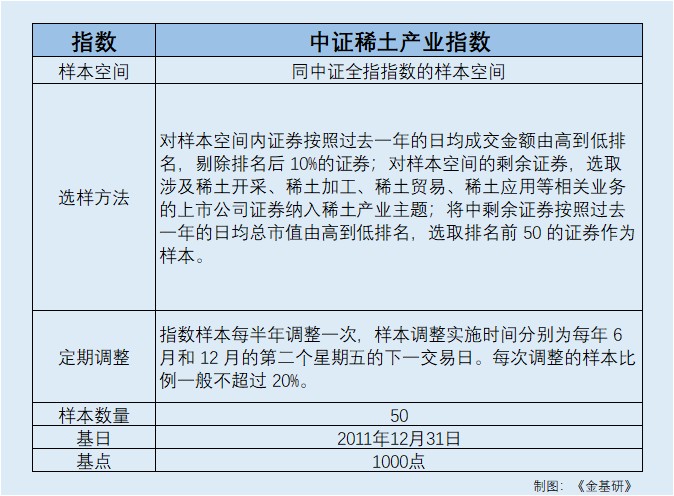

指数的编制基准是衡量其长期表现的重要参照。稀土产业指数以2011年12月31日为基日,以1000点为基点。

从样本空间上看,稀土产业指数的样本空间同中证全指指数的样本空间完全重合。中证全指指数覆盖了沪深市场中剔除ST、*ST股票,以及上市时间不足3个月、暂停上市股票后的全部A股。这意味着稀土产业指数的样本股均来自于沪深市场具备正常交易资格的核心上市公司,从源头上保证了样本股的流动性与合规性。

稀土产业指数的选样过程分为三个核心步骤,通过流动性过滤、行业属性筛选再到市值排序精选”的层层递进,最终确定50只样本股,既保证了产业代表性,又兼顾了市场流动性与规模效应。

首先,对样本空间内的所有证券,按照过去一年的日均成交金额由高到低进行排名,剔除排名后10%的证券。

在流动性初筛后的剩余证券中,选取从事稀土开采、稀土加工、稀土贸易、稀土应用等相关业务的上市公司证券,纳入稀土产业主题。

在完成行业属性筛选后的剩余证券中,按照过去一年的日均总市值由高到低进行排名,选取排名前50的证券作为最终样本股。

指数的计算方法和权重调整规则,是维持指数准确性、连续性的核心。稀土产业指数采用“市值加权”的核心逻辑,同时通过权重限制、定期调整等机制,规避单一标的对指数的过度影响,确保指数能够动态反映产业格局变化。

此外,稀土产业的发展具有明显的周期性和政策导向性,企业的业务布局、市值规模、产业地位会随时间不断变化。为了让指数始终精准反映稀土产业的最新格局,稀土产业指数设置了定期调整机制,同时明确了调整频率、时间和比例。

中证稀土产业指数通过科学的样本筛选、严谨的计算方法和灵活的调整机制,成为反映稀土产业整体表现的核心指标。

二、3个月涨24%且近1年涨93%,万亿元市值池中谁在驱动稀土指数增长?

详细拆解中证稀土产业指数的编制逻辑后,该指数如何“聚焦”稀土产业链的核心企业?而该指数的历史表现、风险特征和结构画像等,或可窥见一二。

业绩方面,截至2026年3月5日的最新数据来看,稀土产业指数在不同时间维度上展现出了不同的收益特征。该指数近1个月%、近3个月及年至今收益率分别为2.17%、24.14%、18.6%,这组数据直观反映了指数在短期市场中的爆发力,尤其是近三月超25%的涨幅,凸显了稀土产业在当前市场环境下的热度与吸引力。

拉长时间维度,该指数近1年、近3年、近5年年化收益分别为93%、20%、14.56%。说明在更长周期内,指数收益受产业周期波动影响较大,稀土产业需要穿越周期的耐心,而非短期博弈。

与亮眼收益相伴的,是稀土产业指数显著的波动特征。数据显示,该指数近一年年化波动率为33.66%,近三年为30.27%,近五年为32.13%,均维持在30%以上。

而指数特征数据中,指数自由流通市值超10,072.58亿元,整体规模超万亿元,具备足够的市场深度和承载能力。从市值分布来看,样本最大自由流通市值达1407.49亿元,而最小9.09亿元,平均自由流通市值234.25亿元,中位数为13.69亿元。

作为跟踪中证有色金属指数的核心工具,稀土ETF以中证稀土产业指数收益率为业绩比较基准,其组合复刻指数的成分股构成与权重配比。

值得注意的是,稀土ETF前十大权重股中,金风科技、厦门钨业、中国铝业等标的,在2025年四季度展业绩亮眼,季涨幅分别达到36.27%、38.72%和50.37%,成为拉动指数收益的重要引擎。

在指数编制、收益表现和重仓股等方面,中证稀土产业指数或“捕捉”产业链的成长红利。此外,在新能源汽车、风电等高端制造领域对稀土材料的需求增长,以及稀土战略价值不断强化的背景下,该指数或将受益于产业升级与需求扩张的双重驱动。