《金基研》无风/作者 杨起超 时风/编审

近年来,随着新能源汽车行业的快速发展、电子信息化产业的更新迭代和国家对储能行业的大力支持,锂电池及相关材料行业增长显著。精密导体材料是电池行业的重要配套,国内外知名电池厂商对具有高导电性、抗氧化、耐腐蚀、易加工、高强度、耐高温等特点的精密镍基导体材料需求持续增长。2022 年受镍价过快上涨、经济下行等因素影响,终端应用的增长速度有所下滑,但新能源行业等江苏远航精密合金科技股份有限公司(以下简称“远航精密”)下游行业的长期发展趋势未发生变化。

作为一家专注于电池精密镍基导体材料的研发、生产和销售的企业,远航精密主要产品镍带、箔及精密结构件主要作为连接用组件用于锂电池等二次电池产品中;少部分作为复合材料用于金属纪念币行业。依托先进的研发设计平台、高效的柔性化生产系统、完善的质量管控体系以及良好的客户服务理念,远航精密与众多优质企业建立了良好的合作关系,终端应用于联想、苹果、奔驰、特斯拉、北汽、小牛等知名品牌。

一、下游锂电池产业爆发式增长,行业需求提升发展前景广阔

精密镍基导体材料主要应用于锂电池领域,根据应用场景的不同可分为动力领域电池、消费电子领域电池和储能领域电池三大类。近年来,随着新能源汽车行业的快速发展、电子信息化产业的更新迭代和国家对储能行业的大力支持,上述三大领域飞速发展带动电池装机量的飞速提升,从而影响对原材料精密导体材料的需求。

其中,动力领域电池主要应用于新能源汽车、电动工具、电动二轮车等行业,是当前锂电池的主要应用场景。

在新能源汽车市场,近年来,全球汽车电动化趋势愈发明朗,新能源汽车行业发展迅速,渗透率不断提升,带动动力电池装机量迅速提升。

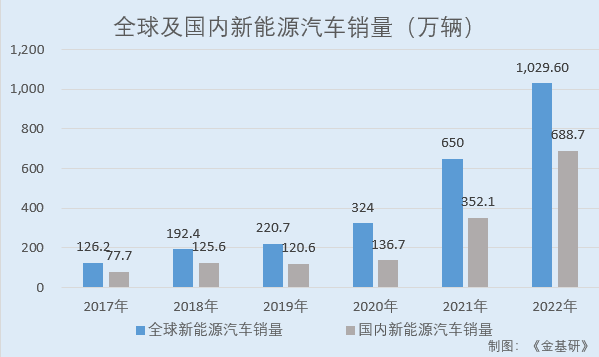

据GGII数据,2017-2022年,全球新能源汽车销量分别为126.2万辆、192.4万辆、220.7万辆、324.0万辆、650.0万辆、1,029.6万辆。据Clean Technica数据,2020-2022年,全球新能源车渗透率分别为4%、9%、14%。

另据中汽协数据,2017-2022年,国内新能源汽车销量分别为77.7万辆、125.6万辆、120.6万辆、136.7万辆、352.1万辆、688.7万辆,其中,2020-2022年,国内新能源汽车渗透率分别为5.4%、19.1%、25.6%。

在电动工具市场,随着市场对电动工具便捷化需求不断提升,当前电动工具正朝着无绳化、小型化、轻量化的方向发展。锂电池凭借其小体积、轻便、环保等特征,在电动工具行业得到广泛应用。

据EVTank数据,2022年全球电力工具出货量达4.7亿台,全球市场规模达521.6亿美元,预计到2026年全球电动工具出货量将超过7亿台,复合增速约10%,市场规模或将超过800亿美元。另据村田预测数据,2018-2025年电动工具锂电池出货量不断攀升,预计到2025年全球电动工具锂电池出货量达44亿颗。

在电动二轮车市场,“新国标”的实施给电动自行车市场带来了大规模的替换需求,也给锂电池市场带来了新的增长领域。国内电动自行车动力系统目前以铅酸电池为主,随着锂电池技术的成熟和成本的降低,锂电池电动自行车渗透率逐年提升。

据GGII数据,2021年国内电动二轮车锂电池出货量为10GWh,随着电动二轮车锂电化渗透提速,预测2026年电动二轮车锂电池出货量将达到30GWh。另据艾瑞消费研究院数据,2018-2022年,国内锂电电动二轮车渗透率分别为12.7%、14.7%、20.6%、23.4%、25.0%。

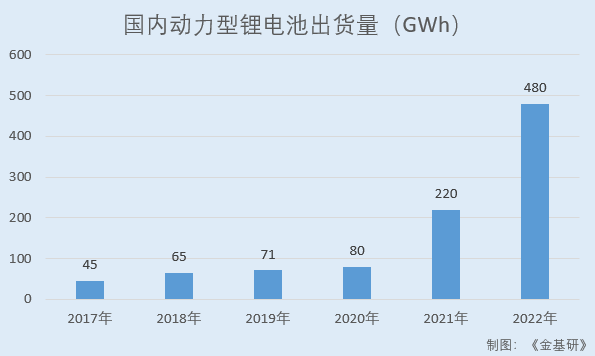

据GGII数据,2017-2022年,国内动力型锂电池出货量分别为45GWh、65GWh、71GWh、80GWh、220GWh、480GWh。

消费领域电池主要应用于PC、智能手机以及其他新兴行业,是当前锂电池的重要应用场景。PC、智能手机等传统消费类领域目前市场规模相对稳定,可穿戴设备、无人机、无线蓝牙音箱等新兴电子领域的兴起,为锂离子电池市场带来更多机遇。

据GGII数据,2022年国内消费锂电池出货量48GWh,预计2025年达75 GWh。

储能领域电池是解决风电、光伏发电间歇波动性,实现“削峰平谷”功能的重要手段之一,作为新兴应用场景,是近年来快速发展的新兴领域和国家政策大力支持的方向之一。从储能领域技术路线来看,锂电池目前是主要技术路线。

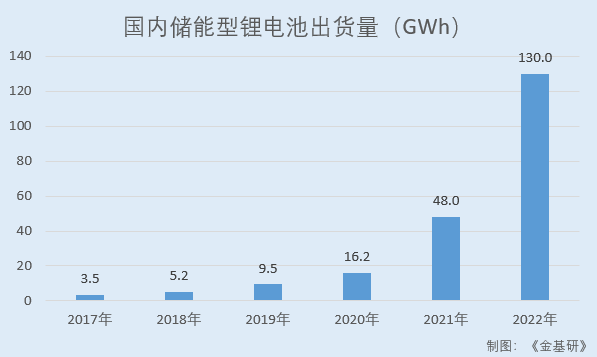

据GGII数据,2017-2022年,国内储能型锂离子电池出货量分别为3.5GWh、5.2GWh、9.5GWh、16.2GWh、48.0GWh、130.0GWh,2022年,国内储能型锂离子电池出货量同比增长170.83%。

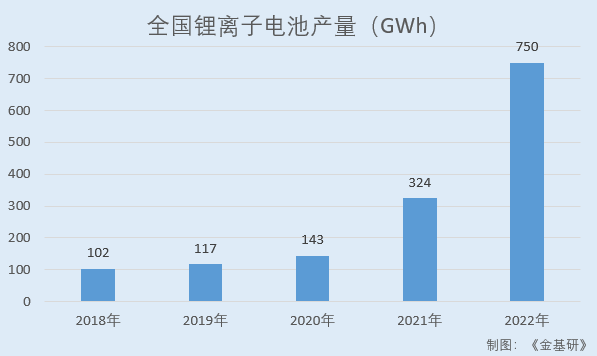

据GGII及工信部数据,2018-2022年,全国锂离子电池产量分别为102GWh、117GWh、143GWh、324GWh、750GWh。其中,2022年全国锂离子电池产量同比增长超过130%。

随着锂电池及相关材料行业的爆发式增长,电池精密结构件的市场也迎来高速的发展,作为电池精密结构件的上游,镍带、箔产品需求相应大幅增长。

据GGII数据,国内电池精密结构件市场规模由2017年的31.4亿元增长至2020年的75.8亿元,年复合增长率34.15%,预计2025年将在2020年的基础上进一步增长256.20%,突破270.00亿元。

综上,随着新能源汽车渗透率的持续提升、电子信息化的迅猛发展以及“双碳”目标的逐步推进,国内锂电池出货量快速增长,为上游精密镍基导体材料的应用市场的扩大带来了更多机遇。

二、获行业内知名企业青睐,与主要客户签订长期合作协议

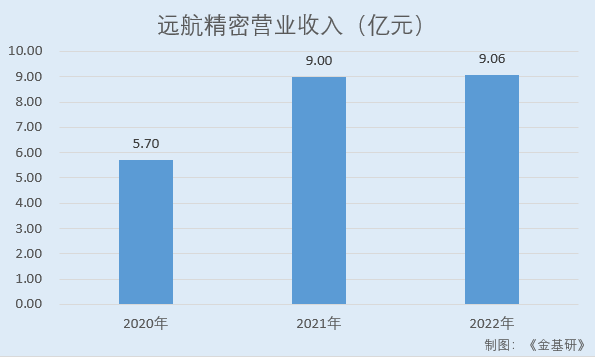

受益于下游电池行业快速发展等因素,远航精密经营业绩快速增长。

2020-2022年,远航精密营业收入分别为5.70亿元、9.00亿元、9.06亿元。

同期,远航精密的净利润分别为5,655.02万元、8,433.46万元、5,345.70万元。需要说明的是,远航精密2022年营业利润下滑主要系下游需求量有所下降,加之主要原材料镍板价格较上年上涨较多,客户持观望态度较多。

目前,远航精密的主要客户为电池配件生产商、电池制造商等。远航精密与松下、LG、珠海冠宇(688772.SH)、孚能科技(688567.SH)、天津力神、亿纬锂能(300014.SZ)、欣旺达(300207.SZ)、新普科技、顺达科技、星恒电源、博力威(688345.SH)、TTI(0669.HK)、格力博、泉峰控股(02285.HK)等企业建立了良好的合作关系,终端应用于联想、苹果、奔驰、特斯拉、北汽、小牛、新日等知名品牌。

目前,远航精密的主要客户多为行业内的知名企业,在行业中处于领先地位,远航精密成为该等客户的合格供应商,有利于其获得行业内潜在客户的认可,便于业务持续快速拓展;同时下游客户对远航精密产品各方面性能指标的高标准要求,有助于推动其持续不断进行技术创新和产品研发,稳固产品和研发优势。

需要指出的是,精密导体材料主要为定制化产品,下游客户对上游供应商产品品控的要求高,下游客户选取供应商时会对上游供应商多方面综合评估合格后,才能准许其进入合格供应商名单,通常需经过 1-3 年的认证周期。鉴于前期合格供应商选择的成本偏高,一般上下游企业建立合作后易形成长期紧密的合作关系。

而远航精密与其主要客户的合作历史长,且签订了长期合作协议。

据招股书及2022年报,2019-2021年及2022年1-6月,远航精密与前五大客户中的沈阳造币有限公司、惠州市天骏实业有限公司自2008年开始合作;与力神系公司自2009年合作至今;与无锡市中强科技有限公司、上海弘拓金属制品有限公司自2011年开始合作;与苏州普诺英精密科技有限公司自2016年合作至今;与杭州安费诺嘉力讯连接技术有限公司自2017年合作至今;与珠海冠宇自2020年合作至今。

在业务拓展方面,远航精密抓住机遇,加大战略客户的开发,通过生产线和产品首先获得终端客户认可的方式进入客户供应体系。

总的来说,远航精密营业收入稳步增长,客户资源优质,且与主要客户签订了长期合作协议,业绩具备可持续性。

三、产品镍含量高于行业标准规格多元化,产品结构持续优化

产品是一个企业的核心之一,产品的质量直接关系到企业的持久发展。远航精密的产品质量管理体系已经历了多年的考核和提升,其产品质量已树立了良好的口碑。凭借专有的制造配方,远航精密能够生产多种规格的高品质产品。

在细分业务布局过程中,远航精密形成了以消费电子领域、动力领域为主要应用市场的各类产品,主要为镍带、箔和精密结构件。其中,镍带、箔产品开发积累了多种型号规格,精密结构件产品根据功能不同由导电连接组件、一般结构组件逐步扩展到热敏保护组件等,能够满足各类客户的需求并逐步渗透,进一步提高了远航精密的核心竞争力。

镍带、箔产品以镍板为主要原料,通过加入微量金属元素配方并经过多道工序,形成具有良好物理和化学性能的产品。镍带、箔产品大部分加工后主要用于锂电池等二次电池产品中;少部分直接作为复合材料用于金属纪念币行业。

目前,远航精密镍带、箔产品规格多元化,覆盖了市场上绝大多数客户要求的产品规格。

对于镍带、箔行业来说,厚度、宽度、精度、卷重等要素是影响产品应用和体现技术水平的关键指标。远航精密镍带、箔产品卷重最高可达3,000kg,宽度在1mm-350mm之间,厚度在0.01mm-7mm之间,精度可以控制在产品厚度的1%-3%范围之内,能够快速响应下游客户在卷重、幅宽、厚度和性能等方面的各类产品的需求。

同时,镍带、箔产品中镍含量越高导电性能越好,远航精密制备的镍带、箔产品镍含量可达99.8%以上,高于行业标准规定的镍含量需达到99.5%的要求。

作为定制化产品,远航精密的精密结构件是将镍带、铝带、铜带等材料根据客户不同的需求,经过冲压、切割、焊接或贴膜等工序形成,主要作为导体材料应用于电池行业。远航精密的精密结构件产品具有技术先进、规格齐全、品质稳定、交期及时、低成本等优势。

根据功能的不同,远航精密的精密结构件主要可作为导电连接组件、热敏保护组件和其他结构组件,可直接应用于消费电池、动力电池和储能电池领域。

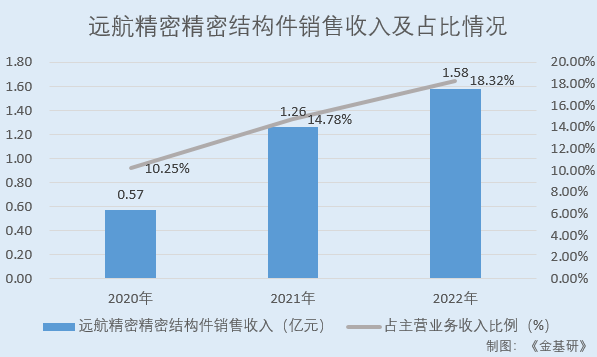

值得关注的是,近年来,远航精密的精密结构件销售收入及占比呈逐年走高趋势,产品结构持续优化。

2020-2022年,远航精密的精密结构件毛利率分别为34.72%、31.02%、25.70%,大幅高于镍带、箔产品的18.43%、17.57%、11.36%。

同期,远航精密的精密结构件销售收入分别为0.57亿元、1.26亿元、1.58亿元,占主营业务收入的比例分别为10.25%、14.78%、18.32%。

简言之,远航精密的产品质量优异,镍含量高于行业标准,且规格多元化。同时,远航精密产品结构逐步优化,相对高毛利率的精密结构件销售收入及占比逐年上涨。

四、镍带市占率居首规模效应凸显,产业链垂直一体化发展

随着下游应用领域的迅速扩张,市场对精密镍基导体材料的产量规模要求亦逐步增高,能否快速生产出大批次符合标准的产品是重中之重。同时,规模化生产亦能带来单位制造成本的降低,扩大盈利空间。

作为国内较早从事精密导体材料制造的企业,远航精密的镍带市场占有率超过50%,精密结构件产品在行业中已初步形成规模化经营格局。

据中国有色金属加工工业协会出具的证明,2019年-2021年,远航精密镍带产品市场占有率分别约为53%、53%、55%。另据中国化学与物理电源行业协会出具的说明,远航精密同行业可比公司东杨新材测算的市场份额约为26.82%。可见,远航精密在镍带、箔市场的规模优势突出。

同时,远航精密利用自产镍带、箔的优势,逐步向产业链下游延伸,将产品扩展至精密结构件。上下游的连接使得远航精密成为国内精密镍基导体材料行业内产业链覆盖相对完整的企业之一。远航精密为客户提供从材料到成品的一站式供应体系,增强其影响力及产品竞争力,扩大市场份额。

随着远航精密的精密结构件业务中TCO(热敏保护组件)项目的投产,其垂直一体化产业链优势得到进一步加强,有利于远航精密产品质量水平的长期稳定。同时,远航精密TCO产品关键原材料的自产使得其具有更强的成本控制能力及供应链掌控能力。

基于产业链的优势,远航精密对电池精密结构件客户的需求有相对全面和深入的理解,建立了高度柔性化的生产管理体系,能够快速响应电池精密结构件客户在厚度、幅宽和性能等方面的多样化产品需求,有效契合电池精密结构件客户镍带、箔订单“小批量、多批次、多规格”的特点。

同时,远航精密凭借自有镍带、箔生产线的垂直产业链优势,可以根据下游客户的个性化需求,进行镍基精密结构件产品的定制化生产。

值得一提的是,远航精密镍带、箔产品售价系参考“镍价+加工费”确定,原材料价格按照订单当天对应的上海有色金属网电解镍挂牌价格确定,加工费是根据加工工序的难易程度不同并合理考虑利润空间加成一定比例而确定。产品价格与产品成本同步变动,有效地缓解原材料价格波动带来的影响,保障利润空间。

综上,远航精密构建了垂直一体化产业链,其镍带、箔产品规模化优势突出,精密结构件产品亦在行业中已初步形成规模化经营格局。同时,远航精密采用“镍价+加工费”的定价模式,锁定利润空间。

五、加大研发投入力度不断创新,核心技术贡献收入比超九成

为更好地满足下游客户的需求,远航精密不断加大在新产品开发和工艺创新方面的研发投入和力度,使其整体研发实力能够满足企业规模发展和市场需求的变化。

在研发投入方面,远航精密坚持加大研发投入力度,不断创新。2020-2022年,远航精密的研发投入分别为2,038.08万元、3,080.27万元、3,140.22万元。

在研发团队建设方面,远航精密已组建一批具备专业技术、行业经验丰富的优秀技术团队,以及擅长研发方向探索与研发团队管理的人才。

截至2022年12月31日,远航精密拥有研发人员65人,占员工总数的比例为13.95%。

由此,远航精密掌握了精密镍基导体材料熔铸、轧制、分切成型和精密结构件制模、冲压、焊接、模切等各生产环节的核心技术,同时掌握各类精密结构件的制模、冲压、焊接工艺。

目前,远航精密主要自主拥有“大卷重、超宽度镍合金带、箔制备”、“大重量镍锭熔铸”、“超薄、超窄高精密镍带、箔制备”、“镍及镍合金带、箔表面油污清洗”、“短流程制备高精密镍带、箔”、“全自动精密冲压件表面处理”和“新能源动力汽车动力电源系统组合连接片制备”等核心技术。

截至2023年4月26日,远航精密共拥有发明专利及实用新型专利85项,其中发明专利9项。

同时,远航精密通过自主创新推动科技成果转化,促进了传统有色金属压延加工与蓬勃发展的电池产业的深度融合。

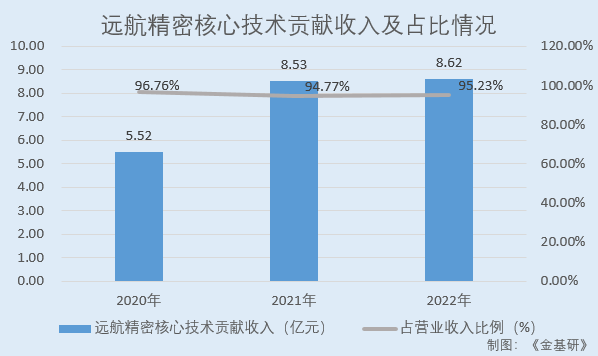

近年来,远航精密核心技术产品收入占营业收入的比重均达到90%以上,为其生产经营的发展提供了强有力的支撑。

2020-2022年,远航精密各期核心技术贡献收入分别为5.52亿元、8.53亿元、8.62亿元,占营业收入的比例分别为96.76%、94.77%、95.23%。

荣誉方面,远航精密建有江苏省“镍合金系列新材料工程技术研究中心”,拥有江苏省“小巨人”企业(制造类)等称号,并被纳入无锡市准独角兽企业培育库名录,入选第四批国家级专精特新“小巨人”企业。

总而言之,远航精密自主研发的核心关键技术、不断更新迭代升级的工艺技术,以及核心部件的自主研发配套生产,可不断降低产品成本,提升产品性能,有效地巩固其的核心竞争优势。

未来,远航精密将抢抓新能源、新型储能产业快速发展机遇,加强技术研发和创新,推进产品升级、技术进步,不断满足客户需求,为客户提供优质的服务。