近年来,不少投资者越来越理性,越来越多的基民在买基金时更加关注“业绩比较基准”这个指标,甚至一定程度上取代了“预期收益率”,成为了考量基金未来收益的指标。

然而这业绩比较基准和预期收益率是两个不同的概念,预期收益率=最终可能拿到手的收益率,而业绩比较基准只是基金给自己定的业绩目标,不等同于最终到手的收益率,基金的收益率可能会高于、近似或低于基准。

那么,接下来跟大家来谈谈“业绩比较基准”。

一、业绩比较基准与预期收益率有什么区别?

我们平时看到基金招募说明书的时候,会看到 “业绩比较基准”这一栏。比如,我们在天天基金官网查询基金的时候,我们点击“基金概况”进去之后,可以看到基本概况中有“业绩比较基准”。

业绩比较基准主要用于净值型理财产品,净值型理财产品属于非保本浮动收益型产品,也就是说银行不承诺保本,也不承诺最低收益。

净值型产品预估收益通过业绩比较基准来体现,所谓业绩比较基准,是银行根据产品往期业绩表现或同类型产品历史业绩计算出来的投资者可能获得的预估收益。

业绩比较基准与预期收益率都能估算收益,在作为历史业绩参考时,两者具有不少相似性,都可以由此计算出一个大概的收益预估值。

例如,某产品的业绩比较基准(预期收益率)为6%,那么投资10万元一年的收益预估值为6%×100,000=6,000元。

但需要注意的是,预期收益率往往带有刚性兑付的性质。也就是说,产品到期后的实际收益与6%相差不会很大。

而业绩比较基准则只具备参考价值,完全不具备刚性兑付的性质,也没有任何实际收益承诺的作用。即产品实际收益率与业绩比较基准可能存在较大偏差。

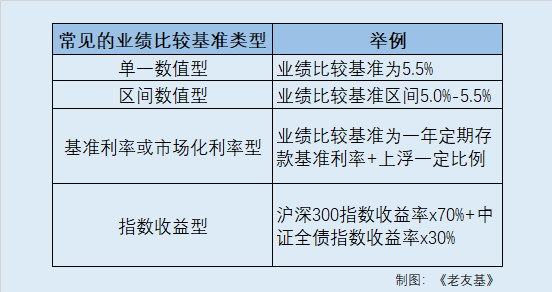

二、选基应考量未来收益,分清业绩比较基准的四大类型

1、绝对数值型。绝对数值型业绩比较基准是一个固定数值。该类业绩基准较多出现在封闭式产品、固定收益类产品中,产品主要配置债权类资产或采用票息策略。这种形式简单直观,计算方便。

2、区间数值型。区间数值型业绩比较基准以数值区间的形式展示,是理财公司为适应产品净值化转型需要,对绝对数值型业绩基准的改进和发展。数值区间反映理财产品主要底层资产收益率的波动水平,底层资产收益波动率上升,产品业绩基准区间则会增宽。这种形式相对谨慎,攻守兼备。

3、基准利率或市场利率型。这种方式是依据基准利率和市场化利率做“加减法”,适用于追求绝对收益的资管产品。

4、指数收益型。指数收益型业绩比较基准有两类,一类是纯指数收益率组合,是某一种指数或几种指数收益率的组合;另一类是固定收益率与指数收益率的组合,其中固定收益率通常采用银行存款、国债收益率等无风险利率,适用追求相对收益的产品。

那上边这个案例中 业绩比较基准“沪深300指数收益率×70%+中证全债指数收益率×30%”应该怎么理解呢?

它的意思是,在一定的时期内,基金的涨跌幅度要能超过这个业绩基准他就算合格,这个基金的投资就算及格了。

问题来了:“沪深300指数收益率×70%+中证全债指数收益率×30%”是个什么概念呢?

举个栗子:假如今年沪深三百指数的年涨幅是-20%,中证全债指数年涨幅为10%,有了这两个数据, 带入相关公式就能得出业绩基准:-20%×70%+10%×30%=-11%。

可见,在行情不好的情况下,基金跌幅不超过11%就已经是合格的基金了。由此可以看出,一只基金成立的时候,它给自己设定的业绩比较基准越高,那说明他对自己的基金期望值就更高,也更自信。

当然,净值型理财没有达到业绩比较基准的情况是会发生,对于投资者而言,可以将业绩比较基准当做挑选理财产品时的重要参考指标,在明晰风险、博取收益的基础上自担风险。

值得注意的是,投资者需明确首次购买时的业绩比较基准并不代表持有期间每一阶段的业绩比较基准,需持续关注产品管理人的公告信息。

业绩比较基准可以为评价产品业绩表现提供一个客观、稳定的衡量标准,为产品管理人在进行投资时提供“方向”。总的来说,业绩比较基准是面向未来的投资指标,能为投资者在挑选理财产品的时候提供参考依据与指导,而非产品的收益承诺。当然,实际收益能够超过“小目标”无疑是好事,能为投资者争取更多的收益。