近两年,基金市场掀起了一股“固收+”热,但是对于很多“投资小白”而言,可能连“固收”是什么都还没搞清楚,这里又多了个“+”,那就更加搞不懂了。“固收+”是不是和“互联网+”、“物联网+”等相似呢?那么多“+”,不少投资者眼花缭乱了!今天我们就来好好聊一聊这“固收+”的投资逻辑。

一、“固收”打底,用“+”提升

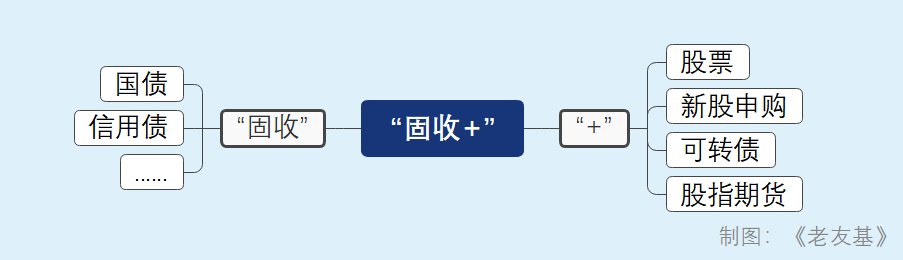

其实啊,“固收+”并不是一类投资品种或投资工具,而是一种投资策略。

顾名思义,“固收”其实就是“固定收益”的意思,“固收”部分是一些按票面利率定期支付利息的一类资产,比如国债、信用债等债权类资产。而“固收+”这个奇怪的“+”,可以是股票投资、新股申购、可转债投资、投资股指期货或国债期货等一类或多类资产,通常以股票为主。

在债权类资产和权益类资产的双重加持下,“固收+”策略能够使基金产品在保持较低波动的情况下增强收益。

二、“固收”和“+”,谁多谁少?

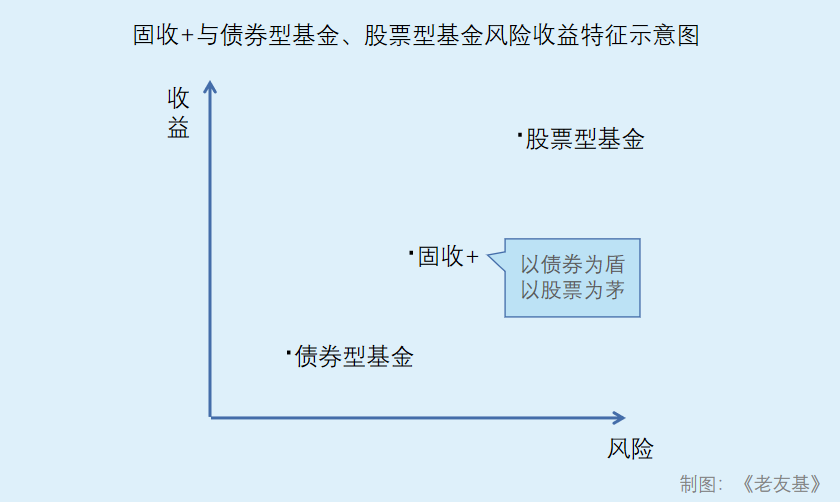

“固收+”基金的“地基”是以债券为代表的低风险的固定收益资产,这类资产占到基金净资产的70%以上,且有较为稳定的收益。

在“地基”打牢之后,小部分的基金资产以投资股票等形式来配置“+”这一部分,这一部分占基金净资产的30%以下。这一套“组合拳”打下来,“固收+”产品除了有较为固定的收益之外,整体弹性和整体收益也能能够得到提升。

哇!看起来有点意思!

股票型基金的特点是高风险、高收益;债券型基金的特点则是低风险、低收益。“固收+”产品以债券为盾,以股票为矛,风险特征介于二者之间,兼具股票债券双重优势,进可攻退可守,如果“固收+”股票配置的比例越高,产品的波动性也会越高。

三、使用“固收+”策略的基金,适合哪些投资者?

首先,各位基民朋友要注意啦!2022年以来,传统的银行理财产品不再刚性兑付,而且不断往净值化方向转型,在未来,预期收益型的理财产品会逐渐消失。也就是说,“保本保收益”的理财产品将会消失。

其次,目前的大环境下,总体上来说利率是下行的,对于传统的固收类理财产品和存款而言,收益是在不断下降的,比如说货币基金、银行定期存款和债券基金等。这种情况下,“固收+”产品“固收”部分的收益可能会受到影响。但是,“固收+”也会因为严格控制回撤,它的优势也将得到显现。

说了这么多,好像还没说“固收+”到底适合哪些投资者吧?

先别急,需要先指出的是,固收+产品的风险和收益都介于股票型基金和债券型基金之间,而且以权益资产投资增强收益,中长期以超越银行理财、债券基金的收益为投资目标。因此,“固收+”既适合稳健型或保守型的投资者,也适合中长期的投资者。

如果您是稳健型或保守型的投资者,接下来要睁大眼睛看看!

对于稳健型或保守型的投资者来说,如果以往的投资主要集中在银行理财或债券基金,而如今的投资目标是希望能够获得超越银行理财或债券型基金的投资回报,并且短期能承受小幅亏损,这样的投资目标就与“固收+”产品“上有超额收益下有底”的特点契合了!

对于中长期的投资者来说,因为“固收+”产品投资了一定比例的股票资产,在短期有可能存在比较大幅的波动,如果投资者过度追涨杀跌,这样的投资体验往往会不如意。但是,投资者持有“固收+”产品的时间越长,比如1年、2年,甚至5年以上,能够获得的超越银行理财或债券型基金的投资收益的概率就会越大,风险收益特征可能就会越好。

所以说“追涨杀跌”是投资收益的“头号杀手”呢!

四、怎样才能挑出好的“固收+”产品?

首先,我们应该建立长期投资的理念,建立合适的投资目标,在产品的选择上应该首选长期保持稳健业绩的产品。对于“固收+”产品来说,“高收益”是可望不可及的,投资“固收+”的目标应该是“保持中低风险、力争中高收益”。

其次,我们可以考察产品的夏普比率……

这个“夏普比率”是什么?

夏普比率是一个可以度量风险收益率的指标,现在不少交易软件都能直接看到产品的夏普比率了。

此外,一般情况下,具有相同风险水平的产品,它们的夏普比率越高,越有可能获得更高的超额收益,所以,我们可以考虑那些相同风险水平下夏普比率高一些的“固收+”产品。

最后,基金产品的表现归根结底都是来自于基金经理的管理水平,我们重点关注那些基金配置能力较强、资产配置经验丰富的基金经理。相比股票型基金和债券型基金,“固收+”一手是股票,一手是债券,这要求基金经理具备这两方面丰富的研究经验和管理经验。

总的来说,虽然“固收+”产品在一定程度上能够作为“保本保收益”的理财产品消失之后的替代品,但是两者还有不少的区别,特别是“固收+”中“+”的部分。所以各位基民朋友还是要从时机出发,根据自身风险承受能力,选择适合自身风险偏好的产品。