《金基研》 辙行/作者 杨起超 时风/编审

在全球能源结构向清洁低碳加速转型的背景下,核电作为稳定可靠的低碳能源,其战略地位日益凸显。作为核工业发展的基础原料,天然铀正迎来良好的发展机遇。供需格局持续趋紧、资源稀缺且高度集中、开发周期长,叠加下游核电装机规模快速扩张,共同推动天然铀行业迈入长期景气通道。

受益于国内核电建设提速与全球铀资源供需矛盾加剧,中国铀业的营收及归母净利润均呈增长趋势,ROE维持在10%以上,展现出强劲的成长动能与突出的投资价值。特别是2025年前三季度,中国铀业的营收与归母净利润同比增幅均超过23%。作为中国天然铀资源开发的“国家队”和全球领先的铀业企业,中国铀业股份有限公司(以下简称“中国铀业”)拥有专营资质、丰富的资源储备、位居全球前列的生产规模、领先的技术水平,具备显著的核心竞争力。

一、核电发展进入上升期,天然铀供需矛盾加剧凸显投资价值

天然铀产品是下游核电行业的核心原材料,其生产销售在很大程度上受下游核电行业发展状况的影响。随着全球“双碳”目标推进,核电发展进入上升期,带动天然铀行业发展。

1.1、国内在运核电机组规模稳步增长,在建核电机组数量与装机容量居世界首位

现阶段,应对气候变化已成为全球性紧迫议题。世界核协会(WNA)指出,核能是推动全球清洁转型发展、构建现代能源体系的关键驱动力。全球低碳转型发展和能源危机促使各国提高对核电的重视程度,并加快了核能建设与发展。

根据WNA数据,截至2024年12月,全球在运已并网核电机组441座,总装机容量399.07GWe;在建核电机组64座,总装机容量68.91GWe。WNA预测,在参考情景(中案)下,到2040年全球核电装机容量将达746GWe;在低案和高案情景下,则将分别达到552Gwe、966GWe。

在“双碳”目标及清洁能源转型背景下,核电愈发受到重视,国内大力支持其发展,在运核电机组规模持续增长,行业发展空间广阔、潜力巨大。

2025年10月28日,《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》发布,提出坚持风光水核等多能并举,促进清洁能源高质量发展。这意味着未来几年,核电发展将延续过去几年的良好势头持续推进。

根据中国核能行业协会(CNEA)数据,2020-2024年及2025年9月各期末,国内在运核电机组装机容量分别为51.03GWe、54.65GWe、56.99GWe、57.03GWe、59.75GWe、61.01GWe。

另据WNA数据,截至2024年12月,国内在运已并网核电机组58座,总装机容量56.89GWe;在建核电机组29座,总装机容量33.17GWe。截至2024年底,国内在建核电机组数量和装机容量均处于世界首位,商运核电机组数量位居全球第二。

1.2、全球铀资源分布集中度高且具有稀缺性,天然铀供需缺口持续加剧

天然铀是重要且稀缺的战略性矿产资源,其安全稳定供应是核能快速发展的基础。随着核电的快速发展,核电用户对天然铀资源需求稳步提升。

根据OECD-NEA(经合组织核能署)与IAEA(国际原子能机构)数据,截至2023年1月,全球已探明且开采成本低于130美元/kgU的铀资源总量592.57万tU,全球分布不均,主要集中在澳大利亚、哈萨克斯坦、加拿大、纳米比亚、俄罗斯,上述五国分别占世界总储量的28%、14%、10%、8%、8%。

天然铀全球供给集中度高,整体呈现供不应求趋势。根据WNA数据,2022年全球天然铀产量为4.94万tU(吨铀)。另据核行业咨询公司UxC数据,2024年全球共生产天然铀约6.16万tU,同比上涨13%。

全球核能建设的进一步发展将持续推升核电天然铀需求。根据WNA预测,在参考情景(中案)下,到2040年,全球核电反应堆铀需求预计将增加至15.05万tU。在低案和高案情景下,到2040年,全球核电反应堆铀需求将分别上升到10.73万tU、20.46万tU。

根据WNA2025年9月发布的数据,部分现有铀矿将于2030-2040年间枯竭,导致全球铀矿产量下降约一半。而一座铀矿从发现到开采,耗时可达10-20年。叠加在全球能源清洁转型的推动下核电加速建设发展。预计天然铀显著的供需缺口将长期存在。

简言之,在全球“双碳”目标和能源转型推动下,核电加速发展,国内在运与在建机组规模持续上升,支撑天然铀需求稳步增长。而天然铀资源稀缺、分布集中,叠加开发周期长及主力矿山枯竭等因素,供需矛盾将持续加剧,行业步入长期景气上行通道,战略与投资价值凸显。

二、2025年前三季度营收净利同比增长均超23%,核心业务天然铀产品收入攀升

受益于下游核电产业的发展,作为国内天然铀主要生产商和供应商的中国铀业,近年来经营业绩总体呈增长趋势,展现出良好的成长性与可持续盈利能力。同时,中国铀业与下游客户签订了一系列中长期供应协议,并形成了两大业务协同发展的格局,业绩稳定增长基础牢固。

2.1、2025年前三季度,营收及归母净利润同比分别增长23.17%、26.03%

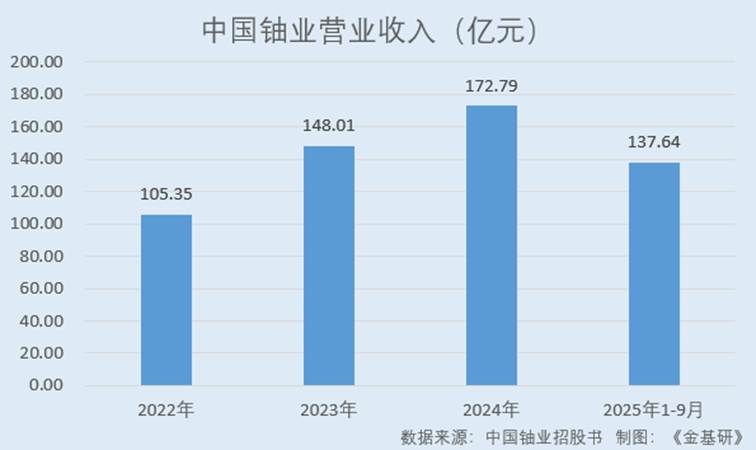

根据招股书数据,2022-2024年,中国铀业的营业收入分别为105.35亿元、148.01亿元、172.79亿元,CAGR达28.07%;归母净利润分别为13.34亿元、12.62亿元、14.58亿元,CAGR为4.57%。

2025年1-9月,中国铀业实现营业收入137.64亿元,同比增长23.17%,归母净利润12.00亿元,较去年同期增加26.03%。

值得一提的是,中国铀业的ROE连续多年维持在10%以上,反映出其良好的运营管理水平与内生增长动能。2022-2024年及2025年1-9月,中国铀业的ROE分别为16.44%、14.36%、14.69%、10.56%。其中,2025年1-9月,中国铀业的ROE较上年同期上升0.98个百分点。

2.2、最近三年天然铀业务收入CAGR达31.49%,两大业务协同驱动发展

作为中国天然铀资源开发的国家队,中国铀业专业从事天然铀和放射性共伴生矿产资源综合利用业务,形成了稳定成熟且具备高度协同性的业务模式。

在天然铀业务方面,中国铀业是国际天然铀产业发展的重要参与者、建设者、推动者,在国际市场具有较高的知名度和影响力。中国铀业的合作伙伴覆盖哈原工、卡梅科、欧安诺等众多国际天然铀企业,与全球大部分知名铀业公司建立了良好的业务关系。

同时,中国铀业与中国核电等主要客户签订了长期天然铀供应协议,形成“量价双稳”的收入保障机制,有效对冲市场价格波动风险,确保现金流与利润的可预测性,构成了中国铀业可持续增长的坚实基础。

2022-2024年及2025年1-6月,中国铀业的天然铀业务收入分别为91.94亿元、132.35亿元、158.98亿元、86.90亿元,最近三年CAGR达31.49%。

在放射性共伴生矿产资源综合利用业务方面,中国铀业是推动放射性共伴生矿产资源综合利用行业健康可持续发展的领军企业,已实现将铀矿开采过程中伴生的稀土、钼、钽、铌等战略资源转化为高附加值产品。中国铀业已与国内主要稀土集团、钼化工企业、钽铌生产企业等下游客户建立了稳定的合作关系,推动资源高效循环利用。

经过多年发展,中国铀业已逐步形成了天然铀业务与放射性共伴生矿产资源综合利用业务相互支撑、协同发展的双轮驱动格局。

总的来说,近年来中国铀业的营收与归母净利润整体呈增长趋势,ROE稳定在10%以上,展现出强劲的发展势头与可持续的盈利能力。中国铀业的天然铀业务保持高速增长,并与下游主要客户签订了长期供应协议,具备可持续增长坚实基础;放射性共伴生资源业务协同并进,进一步拓展盈利空间,强化整体竞争力与可持续发展能力。

三、国内天然铀资源开发专营企业,天然铀产量全球排名靠前

天然铀是核能发电所需核燃料的根本来源,天然铀资源的储备和生产是发展核电的基石,直接关系到国内能源安全与经济发展。在全球,中国铀业的资源控制量和生产规模均处于行业领先地位,是其实现高速成长和长期可持续发展的战略保障。

3.1、具备国内铀矿采冶生产独家资质,拥有19宗天然铀或铀钼矿采矿权

作为国内天然铀资源开发的专营企业,中国铀业在国内天然铀产业中具有主导地位,具备显著的制度壁垒与政策护城河。

根据《国防科学技术工业委员会、公安部、国土资源部、国家环保总局关于整治铀矿开采冶炼秩序的通知》,铀矿开发应在国家统一管理和监督下,由中国核工业集团公司根据国家需要进行有计划的开发、经营。国内仅有中国铀业及其子公司、合营企业从事境内天然铀采冶业务。

对于天然铀业务占比较高的中国铀业而言,持续获取高品位的天然铀矿山资源是其稳定健康发展的基础。为实现业务稳定发展,中国铀业持续推进现有矿山的增储勘查,加强所持探矿权区域的找矿工作,并积极获取具备铀资源潜力的探矿权,以期实现矿山资源的扩充。

截至2025年11月13日,中国铀业拥有17宗国内天然铀或铀钼矿采矿权,均坐落在国内已探明天然铀资源丰富和优质的地区。中国铀业在国内控制的天然铀资源储量丰富,且区位布局优势明显。

同时,中国铀业积极落实国家“一带一路”倡议,开展海外铀资源开发业务,重点布局非洲、亚洲等主要产铀区。其中,位于纳米比亚的罗辛铀矿2022年产量位列全球铀矿山第六位,成为中国铀业国际化资源战略的重要支撑。

截至2025年11月13日,中国铀业拥有6宗铀矿探矿权、19宗天然铀或铀钼矿采矿权。

3.2、拥有在产铀矿山6座,天然铀产量连续多年居全球前列

作为全球主要天然铀供应商之一,中国铀业连续多年位列全球前十大天然铀生产商,生产规模行业排名靠前。截至2025年6月末,中国铀业在产铀矿山6座,已建成放射性共伴生矿产资源综合利用项目3个。

在国内,中国铀业形成了以砂岩铀矿为主体、硬岩铀矿为补充、放射性共伴生资源综合利用回收天然铀的国内天然铀产能布局。同时,中国铀业积极推动砂岩铀矿产能建设,相关产能项目建成投产后将大幅提高其国内天然铀的生产效率和产能规模。

在海外,中国铀业分层次推进铀资源开发布局。一方面,巩固和扩大以纳米比亚为主的非洲地区天然铀产能;另一方面,着力开发中亚、东欧等新区域,并已与部分境外铀矿达成合作开发意向,为未来产能释放打下基础。

依托生产规模优势,中国铀业实现了生产成本的有效控制。这不仅增强了中国铀业在国际市场上的议价能力,也为持续加大在环保设施、安全生产与技术研发方面的投入提供了空间,形成了以“质量-成本-绿色”为核心的综合竞争优势。

综上,中国铀业凭借国内天然铀采冶的独家资质、丰富的资源储备、全球领先的生产规模,已确立了在全球铀业领域的领先地位。中国铀业通过持续的资源拓展、产能提升与成本控制,不仅夯实了其作为“核电粮仓”的战略根基,也为实现长期可持续发展提供了强劲动力。

四、以核心技术锻造绿色铀矿,信息化赋能“城市采矿”

天然铀资源开发需要各生产环节的核心技术与装备,还需掌握含铀多金属矿综合回收利用技术及稀土尾渣能源化、资源化、减量化、无害化处理能力。此外,随着产业与信息技术融合,“数字矿山”“智能矿山”已成为铀矿采冶技术新方向,是行业内企业建立领先优势的技术基础。

4.1、核心技术引领产业向绿色高效发展,攻克诸多采铀难题

通过自主研发、联合研发、集成创新等方式,中国铀业掌握了包括砂岩铀矿开发、硬岩铀矿开发、含铀多金属矿综合回收、独居石资源综合利用和钽铌矿资源综合回收技术等14项核心技术。

在铀矿采冶方面,中国铀业全面掌握硬岩铀矿开发技术,实现了井下开采与矿石运输机械化、自动化、智能化,矿石破碎、堆浸、离子交换技术均已成熟用于硬岩矿山的生产,技术整体处于领先水平。

值得关注的是,中国铀业先后攻克多层矿协同开采、“三高”(高钙、高铁铝、高矿化度)铀矿浸出、零散矿体回收等采铀难题,形成了以CO2+O2第三代地浸采铀技术为标志的复杂砂岩铀矿地浸开发技术体系。其中,CO2+O2中性浸出工艺选择性强、生产成本低、环境友好,代表了砂岩型铀矿床地浸开采技术发展方向。

2025年7月,由中国铀业打造的“国铀一号”示范工程,顺利生产出第一桶铀产品。“国铀一号”是国内规模居首的天然铀产能项目,采用“CO2+O2浸出法”开采工艺,实现天然铀绿色、经济、智能、高效生产,是国内第三代铀矿采冶技术体系的重大实践成果。

在放射性共伴生矿产资源综合利用方面,中国铀业的技术整体处于领先水平。

具体而言,中国铀业的独居石资源综合利用技术先进可靠,稀土回收率高,且生产过程中“三废”排放显著低于一般稀土企业,实现了工艺废水“零”排放和尾渣能源化、资源化、减量化、无害化;其绿色高效氧压浸出技术在国内首次成功应用于难选低铀高钼矿,使钼浸出率和回收率较传统工艺提高一倍以上;钽铌矿综合利用技术可高效回收钽铌金属。

截至2025年6月30日,中国铀业及控股子公司拥有专利合计202项,软件著作权合计13项。

4.2、推动数字化智能化建设,打造“智能矿山”“数字矿山”

近年来,中国铀业主动适应数字经济的发展要求,持续推动采铀数字化、智能化建设,建成了生产、安全等远程集中管控系统,构建了生产运营“远程管控”新模式,实现了从“就地采矿”到“城市采矿”的重大跨越,打造“数字矿山”和“智能矿山”。

在千里之外,工作人员通过大屏幕就能对铀矿生产过程进行实时监控和操作;现场作业人员大幅减少,自控人员精简一半以上;无人机智能巡检配合北斗定位,实现异常报警、视频融合分析全自动完成;水冶环节基本实现自动化、数字化,智能化程度国际领先。

远程管控新模式在全面提升矿山安全生产保障能力、生产运行质量和综合管理效率的同时,也增强了生产经营管控力度,优化了人力资源配置。这不仅促进了经济效益的整体增长,也有力助推了数字化、智能化矿山的高质量发展。

概而言之,中国铀业凭借在绿色采铀、资源综合利用及信息化建设等方面的系统化突破,不仅有效解决了传统铀矿开发中的效率与环境难题,更在“城市采矿”新模式下,开辟了高质量、可持续的增长路径。中国铀业以CO₂+O₂地浸技术、独居石综合利用、远程智能管控等为代表的创新成果,显著提升了资源回收率、生产安全性与运营效益,为其长期发展注入了强劲动力。

五、募资扩产支撑未来业绩增长,多元协同迈向全球矿业一流梯队

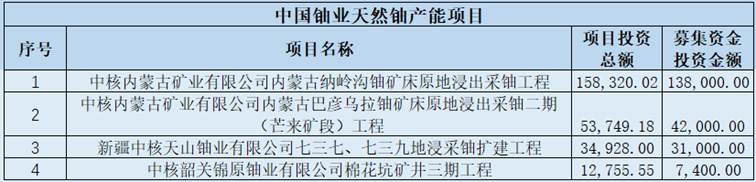

此番上市,中国铀业拟募集资金41.10亿元,全部用于主营业务发展,重点投向包括“中核内蒙古矿业有限公司内蒙古纳岭沟铀矿床原地浸出采铀工程”在内的七大核心项目,并补充流动资金。通过募投项目的实施,中国铀业将释放产能潜力,优化资源配置,进一步发挥规模效应,有效降低单位产品成本,全面提升经营效益与抗风险能力,为长期高质量发展打下坚实基础。

5.1、借力资本市场赋能产能扩产,驱动收入与盈利双增长

本次募投项目中,“中核韶关锦原铀业有限公司棉花坑矿井三期工程”项目等四个国内天然铀项目不仅着眼于提升产能规模,更致力于推动采冶工艺技术迭代升级。这些项目将有力支撑国家天然铀产能布局的战略调整,在保障国内核燃料供应链安全的同时,显著增强中国铀业的市场供给能力和盈利稳定性。

同时,随着电子、航空航天发动机、高端制造、新能源汽车、风力发电等战略性新兴产业的迅猛发展,钽、铌、钼、钍等稀有金属作为关键战略资源,其下游应用场景持续拓展,市场需求呈现爆发式增长。

在此背景下,中国铀业前瞻性布局资源综合利用领域,通过实施“中核沽源铀业有限责任公司水冶综合技改项目”等三个放射性共伴生矿产资源综合利用工程,不仅实现对铀矿伴生资源的高效回收与高附加值利用,更将推动形成集约化、规模化、绿色化的循环经济新模式。

此举既契合国家“双碳”目标与生态文明建设要求,又开辟了新的利润增长点,实现环境效益、经济效益与社会效益的有机统一。

5.2、锚定国家战略使命,打造可持续发展的国际一流科技型矿业企业

作为国内天然铀保障供应的国家队、主力军,中国铀业承担着打造“强核基石、核电粮仓”的历史使命。立足国家能源安全和核工业发展战略全局,中国铀业确立了“以铀为本、国际一流”的战略愿景,致力于成为具有全球影响力的科技型矿业领军企业。

在短期发展目标上,中国铀业将聚焦三大维度协同推进。

首先,全面增强科技创新能力,实现在关键核心技术领域的重要突破。其次,推动产业经济迈向高质量发展新阶段,在质量效益显著提升的基础上,持续提升经营业绩,壮大企业规模与综合实力。最后,实现产业协调发展,促进质的有效提升和量的合理增长,全面强化产业发展目标牵引,逐步实现对全球天然铀产业发展的引领。

面向未来,中国铀业将以上市为契机,进一步聚焦主责主业,强化战略引领,优化产业路径,加速从“资源保障者”向“价值创造者”和“产业引领者”转型。通过深度融入全球天然铀产业链、价值链,中国铀业不仅将巩固在国内市场的主导地位,更将积极布局海外优质资源,逐步提升在全球铀资源开发中的影响力与议价能力,切实履行国家赋予的战略使命。

六、结语

综上所述,在全球加速推进能源清洁低碳转型与“双碳”战略深入实施的背景下,核电作为稳定、高效、零碳的能源,正迎来新一轮发展机遇期。天然铀是核工业发展的物质基础。天然铀行业因其资源高度稀缺、地理分布不均,且开发周期漫长,正步入一个长期供需紧张、价格趋于上行的景气周期。

受益于下游需求的增长,近年来中国铀业的保持营收快速增长,归母净利润整体呈增长趋势。中国铀业的天然铀核心主业收入攀升,与此同时,放射性共伴生资源综合利用业务形成第二增长曲线。作为国内天然铀保障供应的国家队、主力军,中国铀业凭借国内天然铀资源开发的专营资质、雄厚且持续增长的资源储备、全球排名靠前的生产规模、绿色高效的采冶技术与智能化运营能力,构筑了宽阔的护城河。此外,中国铀业拟通过实施募投项目,进一步释放产能、降低成本,从而扩大经营规模并增强持续盈利能力。