对基金稍微有点了解的投资者都知道,市场上存在着一种叫“货币基金”的投资工具。有的投资者认为,“货币基金”是“零风险、正收益”的投资产品,是定期存款的“替代品”,但事实果真如此吗?

一、“货币基金”并非投资于“货币”

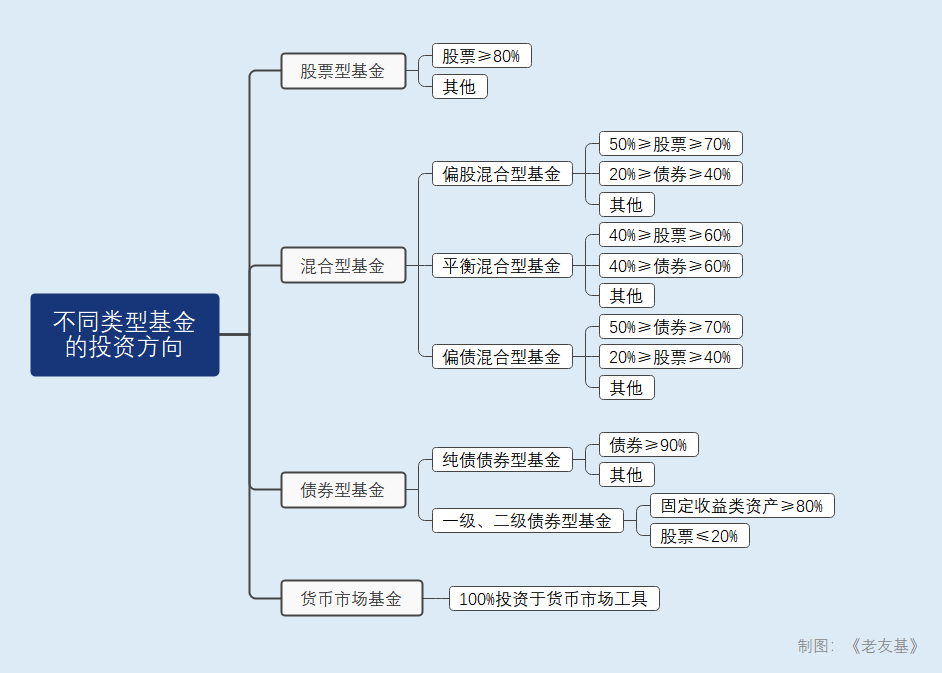

有的投资者误以为“货币基金”是那种投资货币或者钞票的基金。事实上,“货币基金”的全称是“货币市场基金”,它投资的主要是短期国债、大额可转让存单、商业票据、银行承兑汇票、回购协议等货币市场工具。

与股票相比,货币市场工具风险较小,因此货币市场基金具有稳定性较高、流动性较好、收益稳定的特征。

1、投资标的风险有限

前面我们提到,货币市场基金的投资标的主要是短期国债、大额可转让存单、商业票据、银行承兑汇票、回购协议等,除此之外,还有现金、期限在1年以内(含1年)的银行存款、剩余期限在397天以内(含397天)的债券、非金融企业债务融资工具、资产支持证券等。

从投资方向上看,这些货币市场基金的投资标的大都有现金资产作为支撑,且大多数为短期债权或短期债权协议,交易双方信用等级都较高,本金发生损失的可能性较小。因此,货币市场基金发生亏损的可能性也会较小。

2、申购赎回方便,流动性较高

货币市场基金可以分为场内货币市场基金和场外货币市场基金,但无论场内场外,货币市场基金都具有买卖方便、流动性高的特点。

以场外货币市场基金为例,如果投资者在T日申购,最快T+1日甚至是T日就能确认申购,赎回时一两天内资金便会到账,更有甚者,可以做到赎回后数小时甚至数分钟内到账。

此外,以余额宝、理财通之类为代表的“宝宝类”货币市场基金,投资者可以直接把资金从银行转入基金,而且不需要开通基金账户。无论是不是交易日,投资者每天都可以随意转入转出,并且转入的第二天就可以计算收益,隔天收益就能到账,需要用钱时,转出也可以“秒到账”。

3、投资门槛低

如果分开份额计算,目前国内市场已经有700多只货币市场基金了,而其中大部分的基金投资门槛都较低,不少货币市场基金的起购金额只有10元。其中门槛低的货币市场基金,如余额宝和理财通等,能够实现“一分钱起购”,这也是这些年货币市场基金能够受欢迎的原因之一。

二、货币市场基金怎么挑比较稳妥?

投资者们都知道,投资必然伴随着风险。“墨菲定律”告诉我们,概率不为0的事件,经过足够多的试验之后也一定会发生,极低的风险经过“蝴蝶效应”的放大后就有可能会变成极易发生的风险。怎样挑出稳妥的货币市场基金,对于把货币市场基金作为储蓄工具的投资者而言尤为重要。

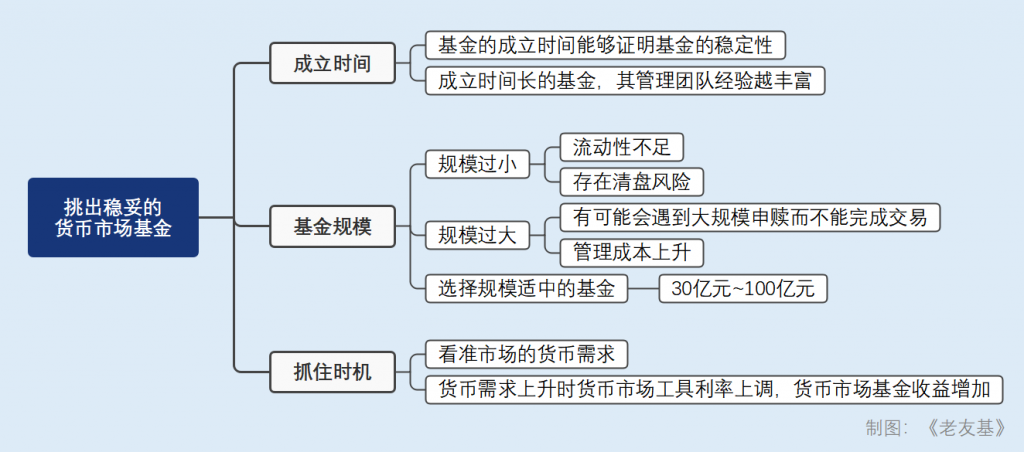

1、选择成立时间长的基金

基金的成立时间能够在一定程度上证明基金的稳定性。管理团队越有经验,基金就越能够保持稳定、基金未来能发生大幅波动的可能性就越小。

事实上,投资货币市场基金这只流动性强的工具,并不是要看基金经理是否有跳出周期、跑赢指数的能力,而是要看基金管理团队的稳定性。谁能在市场的大风浪中保持稳定,我们就应该投谁。

2、基金规模也重要,太大太小都不好

有的投资者喜欢持有“盘子大”的基金,因为一个基金的规模越大,它在投资股票、债券或货币市场工具的时候就越有底气,能够争取到的利润就越多。

但如果一个基金的规模过大,达到上千亿甚至数千亿时,基金经理就有可能会为了保本,在投资上就有会可能趋于保守,不敢于尝试风险稍高的产品,因为哪怕是亏损0.1%,也是上亿元的巨款。

3、抓住货币基金的涨跌幅时机

与股票基金、混合基金或债券基金不同,货币市场基金整体没有明显的牛熊市行情,但在一年内的某些时候,货币市场基金会存在较为明显的涨幅。

春节、年末或者季末时,银行会因为现金被取出而出现短期的资金短缺。相对的,银行会增加短期存款的利率以吸收存款,这会也使得以投资短期银行存款为主要方向的货币市场基金的利率,在这段时间里明显走高。

总而言之,相比单纯守着门禁的银行存款,货币市场基金的收益会高一些,可以将货币市场基金当作是储蓄工具。而相比大起大落的股票型基金和混合型基金而言,货币市场基金的风险又相对较低。当其他投资产品的预期收益较低时,不妨把资金转移到货币市场基金这个“避风港”里“暂避锋芒”。