《金基研》天涯/作者 杨起超 时风/编审

特种气体是集成电路、显示面板、光伏能源等半导体行业生产制造过程中不可或缺的关键性材料,被广泛应用于清洗、刻蚀、成膜、掺杂等工艺。近年来,国内半导体市场发展迅速,在建及未来规划建设的产能为特种气体提供了广阔的市场空间。作为一家民族气体厂商,广东华特气体股份有限公司(以下简称“华特气体”)的核心业务为特种气体的研发、生产和销售,致力于特种气体国产化。

经过多年行业沉淀,华特气体在高端市场领域形成了突破,积累了众多优质客户,尤其在集成电路领域,成功实现了对国内8寸、12寸集成电路制造厂商超过80%的客户覆盖率。同时,华特气体形成了“境内+境外”的全球销售网络,气体出口规模处于国内领先地位。在业绩上,华特气体营收净利润呈逐年上涨态势,2022年1-9月营收同比增长41.01%,净利润同比增长80.59%。值得一提的是,华特气体截至2022年10月末近一年共接待机构614次调研,其投资价值凸显。

一、受益下游迅速发展及国产化趋势,特种气体市场规模速增

自成立以来,华特气体一直专注于气体的气体纯化、气体混配、气瓶处理、分析检测领域的研究与开发,并以此为切入点对电子特种气体等半导体材料开展研究。

近年来,随着国内逐步进入经济新常态,工业平缓增长,国内工业气体市场规模稳步增长。

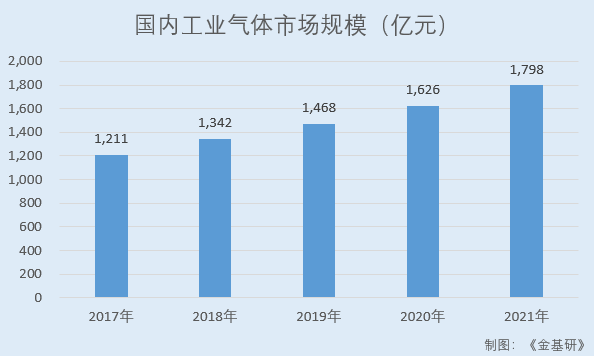

2017-2021年,国内工业气体市场规模分别为1,211亿元、1,342亿元、1,468亿元、1,626 亿元、1,798亿元,年复合增长率10.39%。据亿渡数据预计,2026年国内工业气体行业市场规模将达到2,842亿元。

其中,特种气体是集成电路、显示面板、光伏能源等半导体行业生产制造过程中不可或缺的关键性材料,被誉为“工业气体皇冠上的明珠”,广泛应用于清洗、刻蚀、成膜、掺杂等工艺。

受益下游行业的迅速发展和国产化进程加快,国内特种气体市场规模快速增长。

在集成电路领域,据WSTS数据,全球半导体市场规模从2016年的3,389亿美元增至2021年的5,529.61亿美元,CAGR达10.29%,其中2021年同比增速达到25.6%,为2010年以来的最大涨幅;国内半导体市场规模从2016年的1,075亿美元增长至2021年的1,925亿美元,CAGR达12.36%,2021年同比增速高达27.06%。

同时,全球晶圆厂已进入加速投建阶段。据SEMI报告,2022年全球有75个正在进行的晶圆厂建设项目,计划在2023年建设62个。SEMI预测2020-2024年全球8寸晶圆总产能预计将增长18%,12寸晶圆总产能预计将增长48%。IBS预测,2030年全球芯片行业的年收入将比2021年翻一倍,达到1.35万亿美元。

随着全球晶圆厂新建产能的逐步释放,下游市场对特种气体的需求量将逐步增加。

在显示面板领域,随着终端需求的持续增加,显示面板产量逐年上涨。据中金企信统计数据,2016-2020年,按照产量口径,全球显示面板行业市场规模分别为1.88亿平方米、2.01亿平方米、2.21亿平方米、2.33亿平方米、2.42亿平方米;国内显示面板行业市场规模分别为0.44亿平方米、0.56 亿平方米、0.71亿平方米、0.84亿平方米、0.91亿平方米。

预计2024年全球显示面板市场规模将达到2.74亿平方米,国内显示面板市场规模将达到1.17亿平方米。

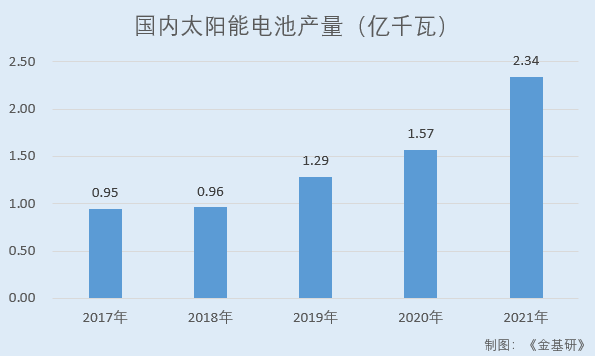

在太阳能电池领域,据国家统计局数据,2017-2021年,国内太阳能电池产量分别为0.95亿千瓦、0.96亿千瓦、1.29亿千瓦、1.57亿千瓦、2.34亿千瓦,预测到2026年,国内太阳能电池产量将达到4.68亿千瓦。

另一方面,特种气体国产化趋势明显。

目前,全球特种气体市场主要由德国林德集团、法国液化空气、美国空气化工、日本酸素、日本昭和电工等气体行业龙头所占据。近年来,国内特种气体领先企业已在部分产品上实现突破,达到国际标准,逐步实现了进口替代,特种气体国产化具备了客观条件。特种气体在技术进步、需求拉动、国家政策刺激等多重因素的影响下,国产化进程的增速尤为明显。

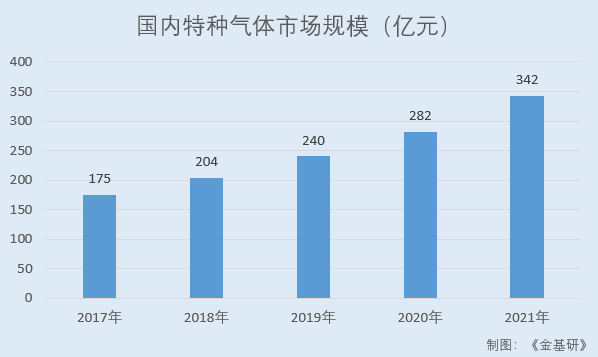

由此,国内特种气体市场规模呈快速上涨态势。据亿渡数据,2017-2021年,国内特种气体市场规模分别为175亿元、204亿元、240亿元、282亿元、342亿元,年均复合增长率达到18.24%。

综上,受益于下游行业的迅速发展及行业国产化趋势加速,国内特种气体市场规模快速增长,行业前景广阔。

二、客户资源优质先发优势明显,形成“境内+境外”全球销售网络

在集成电路、新型显示面板等特种气体的下游高端应用领域,客户对气体会进行审厂、两轮产品认证等审核程序,其周期一般长达2-3年,而华特气体经过多年行业沉淀在高端市场领域形成了突破,积累了众多优质客户,尤其在集成电路领域,成功实现了对国内8寸、12寸集成电路制造厂商超过80%的客户覆盖率。

2017年,华特气体自主研发的Ar/F/Ne、Kr/Ne、Ar/Ne和Kr/F/Ne共4种混合气得到全球最大光刻机制造厂商ASML的认证,全球仅4家通过该认证,华特气体是目前国内唯一的一家得到认证的气体公司。

2021年,华特气体自主研发的Ar/Ne/Xe、Kr/Ne、F2/Kr/Ne、F2/Ar/Ne混合气获得光刻用准分子激光机和极紫外光刻(EUV)的开发商和制造商日本GIGAPHOTON株式会社的认证。

值得一提的是,华特气体目前是国内唯一一家同时通过荷兰ASML公司和日本GIGAPHOTON株式会社认证的气体公司。

按客户类型分,华特气体的客户可分为终端客户和国际大型气体公司。

其中,华特气体终端客户主要包括中芯国际、长江存储、华润微电子、士兰微、英诺赛科、HW、HS、合肥晶合、晶科能源、华虹半导体、芯恩(青岛)、和舰芯片制造(苏州)、润阳悦达光伏、仕佳电子、京东方、华星光电、台积电(中国)等;国际大型气体公司主要为液化空气集团、林德集团、日本酸素控股、日本大金工业集团等专业气体公司,也包括部分气体贸易商。

通过向海外大型气体公司销售产品,华特气体进入了英特尔(Intel,美国)、美光科技(Micron,美国)、德州仪器(TI,美国)、SK海力士(SK Hynix,韩国)、英飞凌(德国)、三星(SAMSUNG,韩国)、铠侠(KOXIA,日本)等全球领先的半导体企业供应链体系。华特气体亦通过设立海外全资子公司的方式优化海外的销售模式。

由于前期严格的认证体系,一旦进入供应链体系并开始批量供应,华特气体与客户的合作关系便相对稳定,且随着合作关系的深入,华特气体一方面可以通过不断满足客户的个性化需求,强化客户粘性;另一方面,华特气体又能够对客户需求进行深入挖掘,研发和推出更多、更先进的产品种类,拓展业务机会。因此,华特气体在积累众多优质客户后,先发优势明显。

另一方面,客户对气体种类、响应速度、服务质量的高要求都使得营销网络在气体企业的经营中处于重要地位。华特气体立足佛山,辐射华东、华中、西南、东北及东南亚,营销网络建设日趋完善,市场渗透率、客户服务质量不断增强

作为国内少数实现了产品出口的气体公司,华特气体的气体出口规模处于国内领先地位,其产品出口至东亚、东南亚、西亚、北美、欧洲等50余个国家和地区,形成了“境内+境外”的全球销售网络,既能有效促进产品销售、提升其产品影响力,又能在信息、渠道等方面实现优势互补与资源整合,不断增强华特气体的竞争力。

简言之,特种气体行业客户具有严格的认证体系,而华特气体积累了众多优质客户后,先发优势明显。同时,华特气体形成了“境内+境外”的全球销售网络,产品出口至50余个国家和地区,气体出口规模处于国内领先地位。

三、营收净利润呈逐年上涨态势,机构密集调研凸显投资价值

观其业绩,华特气体近年来营业收入、净利润均呈逐年上涨态势。

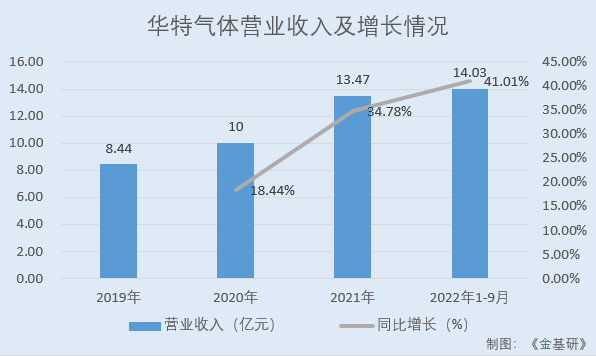

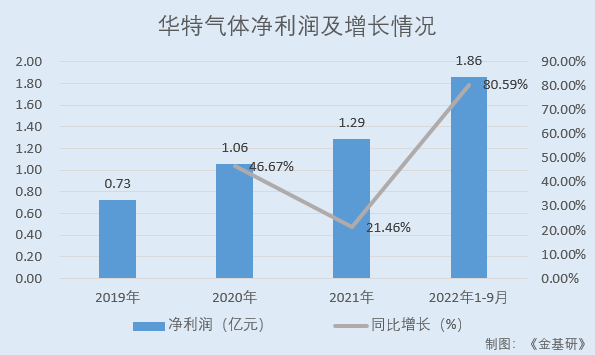

据东方财富choice数据,2019-2021年及2022年1-9月,华特气体的营业收入分别为8.44亿元、10.00亿元、13.47亿元、14.03亿元,2020-2021年及2022年1-9月分别同比增长18.44%、34.78%、41.01%。

同期,华特气体的净利润分别为0.73亿元、1.06亿元、1.29亿元、1.86亿元,2020-2021年及2022年1-9月分别同比增长46.67%、21.46%、80.59%。

基于营收、净利润双位数高增长,华特气体截至2022年10月末近一年共接待机构614次调研,其投资价值凸显。

值得关注的是,近年来,华特气体募投项目有序推进。随着各投资项目的落地,华特气体的业绩或持续高速增长。

2019年12月,华特气体成功登录上海证券交易所科创板,募投项目全部达产后,华特气体将新增产能高纯锗烷10吨、硒化氢40吨、磷烷10吨、年充装混配气体500吨、仓储经营销售砷烷10吨、乙硼烷3吨、氯气300吨、三氟化硼10吨。目前,华特气体部分募投项目在验收阶段,部分募投项目已达使用状态,部分募投项目已陆续释放产能。

同时,华特气体拟募集资金6.46亿元,总投资7.33亿元分别用于年产1,764吨半导体材料建设项目、研发中心建设项目、补充流动资金,预计项目达产后,将新增高纯一氧化碳、高纯一氧化氮等特种气体年产1,764吨的产能,目前正有序推进。

此外,华特气体于2022年9月发布公告,拟投资5亿元在江苏省如东沿海经济开发区建设生产基地。项目建成后可生产2,000吨/年高纯氟碳气体、1,000吨/年高纯二氧化碳和1,000吨/年高纯氧化亚氮等电子气体,分装20万Nm³/年液氦、1,600吨/年环氧乙烷、1.5万吨/年液氨(含高纯)以及100万瓶/年普通工业气体,仓储经营各类电子化学品。

未来,华特气体将继续贯彻以工业气体为基础,特种气体为方向,气体设备为支撑的经营策略,不断完善“境内+境外”的全球销售网络,有序推进募投项目,以保持业绩持续高速增长。