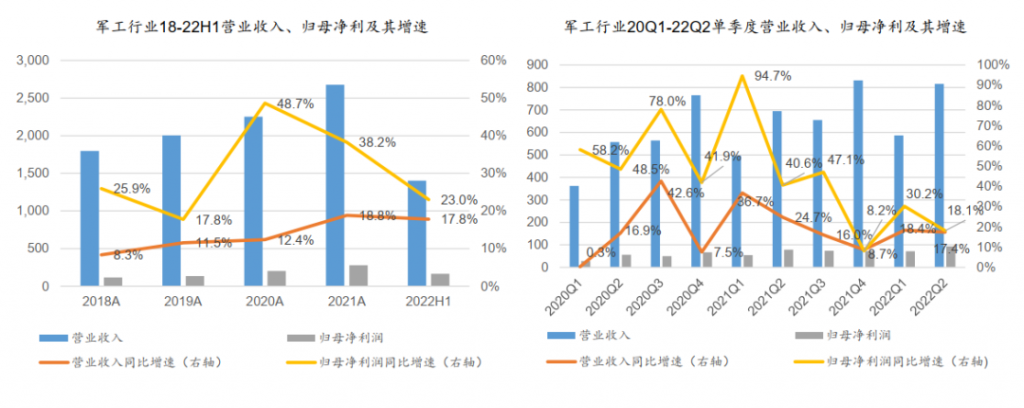

2022年上半年,军工行业(以48家核心军工企业为代表) 营收增长17.8%,归母净利润增长23.0%,营收净利均保持双位数增长,毛利率为24.8%,同比下降0.1个百分点。

我们认为,由于军工行业需求端的政策牵引、供给端的型号批产,供需两旺驱动行业迈入持续放量阶段,产业景气度逐年走高。同时,受益于装备批产放量带来的生产规模效应以及企业自身成本费用管控能力的不断增强,净利润增速虽有所放缓,但仍处于中高速增长阶段,军工板块整体盈利水平不断提升。

分板块来看,受制于材料类企业当前面临产能建设尚未释放以及大宗商品涨价压力,上半年军用新材料板块营收、归母净利润增速均出现下滑,分别为21.0%、15.9%。不过,目前部分受到大宗商品成本冲击的领域正逐步实现价格传导,且大宗商品的价格也逐步处于下降通道,未来毛利率的持续修复可期。

军工电子板块上半年营收增速为17.4%,归母净利润增速为23.4%,增速明显放缓,且内部存在较为明显的分化,主动器件、集成电路等子板块增速较高, 而被动元器件收入出现下滑。随着良好的商业模式、规模效应以及企业自身成本管控能力的不断提升,预计军工电子类企业盈利能力将持续提升。

受益于景气度传导至中游环节,且相关产能释放节奏与之匹配,中游锻铸及机加板块上半年营收增速为27.0%,归母净利润增速为56.9%,大幅高于行业增速,且已连续五个季度位列军工产业链业绩增速第一。尽管大宗商品价格居高不下,部分上游原材料企业以涨价的方式传导成本压力,中游锻铸及机加板块的毛利率有所承压,但得益于费用的合理管控,板块净利率仍保持提升态势。

由于内生效率提升,分系统板块上半年营收和归母净利润增速分别为11.3%、37.6%,利润增长的规模效应正逐步显现。同时,由于军品占比提升和规模效应显现,板块毛利率为27.8%,同比增加2.1个百分点。随着精益生产的不断推进以及外协供应链管理的不断优化,分系统板块的盈利能力也有望提升。

主机厂板块的营收增速为18.0%,高于2018-2021年,整机端产品的交付节奏逐步提速,但净利润增速较低,仅为4.7%。主要是受到内部结构性分化,部分直升机、教练机型号采购节奏影响。