《金基研》木头/作者 杨起超 时风/编审

由于三元锂离子电池具备高能量密度、长续航、长寿命等优势,三元材料已成为动力电池行业的技术发展主流路线之一。随着下游新能源汽车、动力电池企业产能的扩张,三元正极材料前驱体行业迎来良好的发展机遇。作为一家高新技术企业,浙江帕瓦新能源股份有限公司(以下简称“帕瓦股份”)主要从事锂离子电池三元正极材料前驱体的研发、生产和销售。

业绩方面,帕瓦股份营业收入加速爬坡,净利润连续两年翻倍增长,凸显其成长性。帕瓦股份拥有实力雄厚的研发团队,凭借过硬的产品质量和稳定的产品供应为客户创造价值,与包括厦钨新能、杉杉能源等国内主流三元正极材料厂商构建了合作关系,成功进入宁德时代供应链。此番借力资本市场又搭乘行业东风,帕瓦股份有望增强核心竞争力,实现主营业务的快速发展,提升产品的销售规模和市场占有率。

一、下游终端行业快速发展,三元前驱体出货量迅速攀升

三元前驱体是正极材料的前端材料,对正极材料性能起决定性作用。帕瓦股份专注于锂离子电池三元正极材料前驱体的研发、生产和销售,其主要产品用于三元正极材料的制造并最终应用于新能源汽车动力电池、消费电子、电动工具等领域。

在新能源汽车动力电池领域,近年来,上汽集团、东风汽车、广汽集团、吉利汽车、北汽新能源、比亚迪、特斯拉、大众、宝马、奔驰、奥迪、丰田、福特等国内外主流汽车厂商纷纷披露新能源汽车发展计划,提升新能源电动车销量或销量占比,全球新能源汽车行业前景良好。

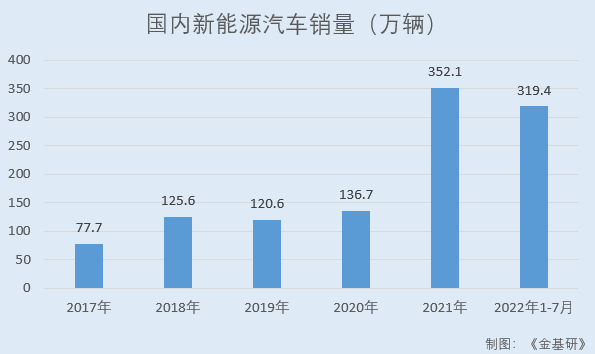

据中汽协数据,2017-2021年及2022年1-7月,国内新能源汽车销量分别为77.7万辆、125.6万辆、120.6万辆、136.7万辆、352.1万辆、319.4万辆。其中,2022年1-7月国内新能源汽车销量同比增长1.2倍。

新能源汽车行业的快速发展有力带动上游原材料市场的扩张,进而推动三元前驱体需求的增长。

在消费电子领域,三元正极材料在中大型消费电子产品,譬如平衡车、服务机器人等方面也具备更广泛应用的可能性。在消费电池利润率受限以及全球钴价维持高位的情况下,三元锂离子电池能量密度不断提升,其在消费电池领域的市场份额亦不断上涨,从而带动三元前驱体的需求上升。

平衡车方面,2019-2020年,全球电动平衡车出货量分别为834.28万台、1,032.00万台,2020年同比增长23.7%。国内生产了全球大约90%的电动平衡车,且60%左右的产品都通过出口的方式销售到全球。

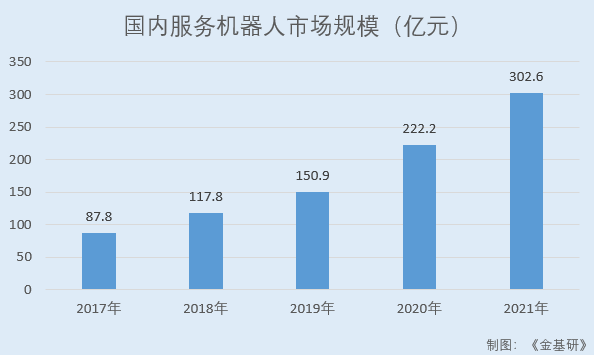

服务机器人方面,2017-2021年,国内服务机器人市场规模分别为87.8亿元、117.8亿元、150.9亿元、222.2亿元、302.6亿元,市场空间持续拓展。

在电动工具领域,近年来全球电动工具及电动工具用锂离子电池出货量呈逐年上涨态势。

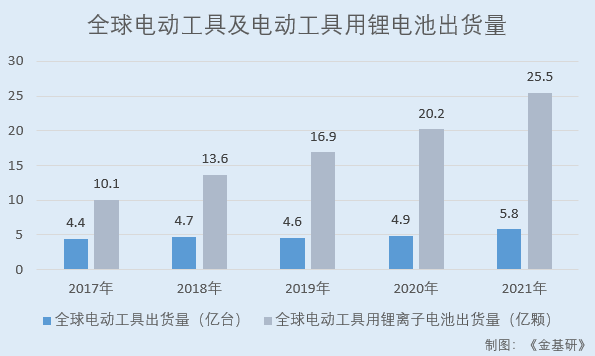

据EVTank发布的《中国电动工具行业发展白皮书(2022年)》数据,2017-2021年,全球电动工具出货量分别为4.4亿台、4.7亿台、4.6亿台、4.9亿台、5.8亿台;全球电动工具用锂离子电池出货量分别为10.1亿颗、13.6亿颗、16.9亿颗、20.2亿颗、25.5亿颗。

随着新能源汽车销量高速增长,中大型消费电子产品以及电动工具等市场稳定增长,三元正极材料出货量持续保持高速增长。

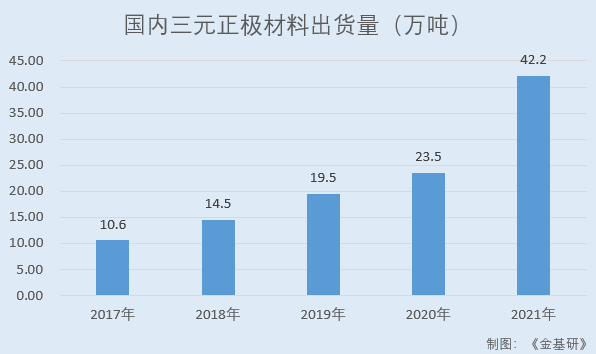

据EVTank数据,2017-2021年,国内三元正极材料出货量分别为10.6万吨、14.5万吨、19.5万吨、23.5万吨、42.2万吨。

由此,国内三元前驱体行业近年来取得了长足的发展,出货量增长迅速。

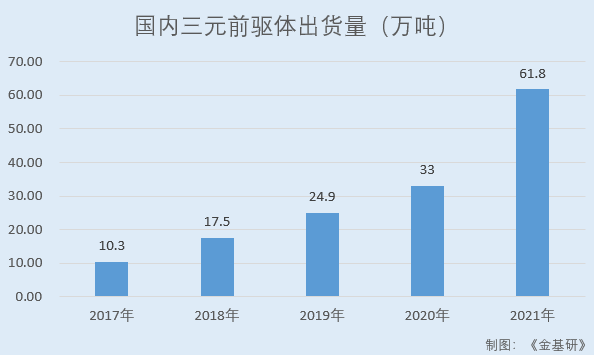

据GGII数据,2017-2021年,国内三元前驱体出货量分别为10.3万吨、17.5万吨、24.9万吨、33.0万吨、61.8万吨,复合增长率达56.51%。

综上,受益于新能源汽车销量暴涨、中大型消费电子产品以及电动工具等市场稳定增长,三元正极材料出货量增长迅速,带动三元前驱体出货量快速增长。

二、营业收入加速爬坡净利润连年翻倍,毛利率逐年走高盈利能力增强

近年来,帕瓦股份产品销售情况良好,经营规模呈现稳定发展状态,成长性良好。

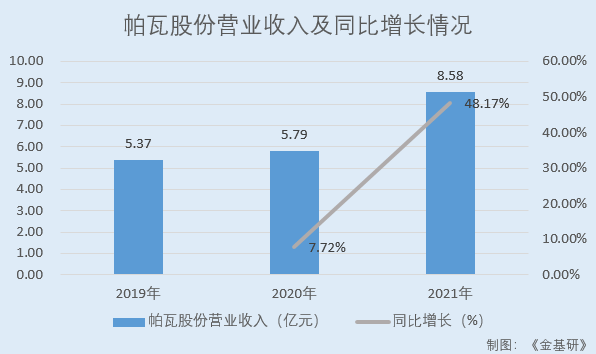

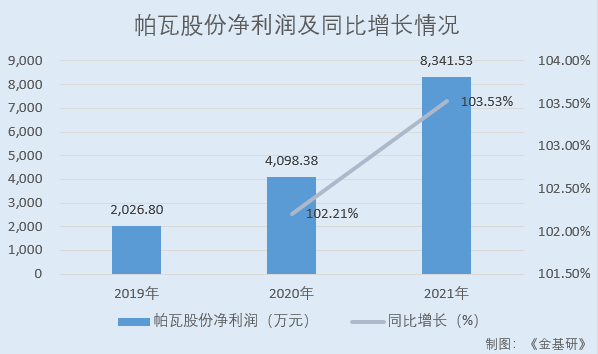

据招股书,2019-2021年,帕瓦股份营业收入分别为5.37亿元、5.79亿元、8.58亿元,2020-2021年分别同比增长7.72%、48.17%;净利润分别为2,026.80万元、4,098.38万元、8,341.53万元,2020-2021年分别同比增长102.21%、103.53%。

另据招股书,2022 年 1-6 月,帕瓦股份经审阅的营业收入为 87,686.65 万元,较上年同期增长149.30%,公司经审阅的扣除非经常性损益后归属于发行人股东的净利润为 6,503.55 万元,较上年同期增长 70.97%,主要系受益于行业整体发展形势较好、公司产能以及产品竞争力持续提升,公司收入和净利润增长较快。

与此同时,帕瓦股份的毛利率逐年上升,且近两年高于同行业可比公司三元前驱体相关业务或产品的毛利率。

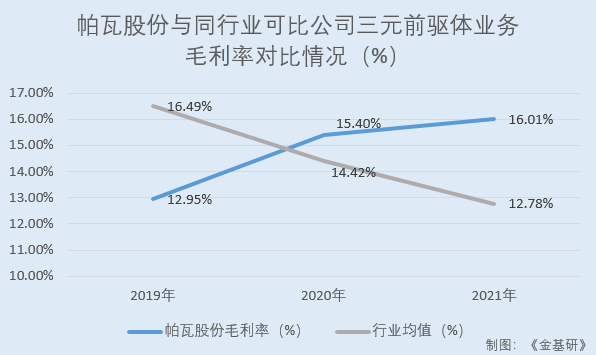

据招股书,2019-2021年,帕瓦股份毛利率分别为12.95%、15.40%、16.01%。

同期,帕瓦股份同行业可比公司中伟新材料股份有限公司(以下简称“中伟股份”)、格林美股份有限公司(以下简称“格林美”)、浙江华友钴业股份有限公司(以下简称“华友钴业”)、宁波容百新能源科技股份有限公司(以下简称“容百科技”)、广东芳源环保股份有限公司(以下简称“芳源股份”)三元前驱体业务毛利率均值分别为16.49%、14.42%、12.78%。

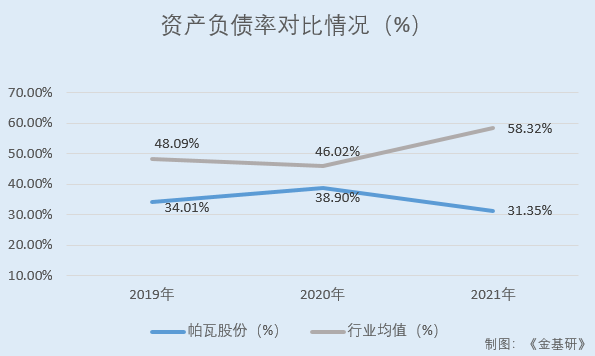

除此之外,帕瓦股份的资产负债率低于同行业可比公司均值。

据招股书,2019-2021年,帕瓦股份资产负债率分别为34.01%、38.90%、31.35%,总体呈下降趋势。

同期,帕瓦股份同行业可比公司中伟股份、格林美、华友钴业、容百科技、芳源股份的资产负债率均值分别为48.09%、46.02%、58.32%。

进而,帕瓦股份的财务费用占营业收入比例低于同行业平均水平。

据招股书,2019-2021年,帕瓦股份财务费用率分别为-0.19%、-0.03%、-0.63%。

同期,帕瓦股份同行业可比公司中伟股份、格林美、华友钴业、容百科技、芳源股份的财务费用率均值分别为2.11%、1.44%、1.20%。

可见,帕瓦股份营业收入加速爬坡,净利润连续两年翻倍增长,2022年一季度业绩亦大幅上涨,凸显其成长性。同时,帕瓦股份毛利率逐年走高,且近两年高于同行三元前驱体相关业务或产品的毛利率均值,盈利能力增强。此外,帕瓦股份资产负债率处于合理水平且低于行业均值,偿债风险低。

三、深度介入客户供应链,已签署约定采购量7.9-10.9万吨

随着下游整车厂对三元正极材料能量密度、安全性能等核心指标要求的日益提升,帕瓦股份在三元正极材料厂商产品的设计开发阶段即与厂商就产品的设计性能、控制参数等诸多方面进行协作,从而形成上下游供应链在技术、生产、购销方面的深度合作。

基于同客户的长期技术合作,帕瓦股份与杉杉能源、厦钨新能等多家知名正极材料企业建立了紧密的供应链上下游合作关系,客户的合作稳定性高。

值得一提的是,在新能源汽车动力电池领域,下游正极材料客户通常需要对前驱体进行使用认证,包括小试、中试、试产等流程并进行量产产品的各项性能测试,正极材料企业在上述认证通过后方会进行批量采购。用于动力锂电池的三元前驱体产品从开发到验证完成再到产业化生产,一般至少需要1-2年的时间,客户认证通过后更换供应商存在质量风险,因此客户普遍倾向于同三元前驱体厂商进行长期合作。

目前,帕瓦股份已深度介入厦钨新能和杉杉能源的供应链,熟悉厦钨新能和杉杉能源产品的性能要求,厦钨新能和杉杉能源亦了解帕瓦股份产品的技术特点,故其与厦钨新能、杉杉能源的稳定合作具有可持续性。

2016年及2018年,帕瓦股份分别与杉杉能源、厦钨新能开始合作。2019-2021年,帕瓦股份向杉杉能源销售收入分别为1.81亿元、2.81亿元、1.43亿元;向厦钨新能销售收入分别为2.27亿元、1.49亿元、5.09亿元。

其中,2021年度,帕瓦股份对杉杉能源销售收入有所下降,原因为杉杉能源被德国巴斯夫集团收购,杉杉能源暂时性降低对帕瓦股份的采购需求,目前已恢复对杉杉能源供货;2020年帕瓦股份向厦钨新能销售收入较2019年下降,原因主要系2020年疫情对厦钨新能及其客户产生了不利影响,厦钨新能对帕瓦股份产品需求减少。

2021年末,帕瓦股份成功进入宁德时代供应链,已向宁德时代控股公司湖南邦普和广东邦普供应单晶型NCM5系三元前驱体产品。

除此之外,帕瓦股份已同下游客户厦钨新能、杉杉能源和宁德时代控股子公司广东邦普签署战略合作协议(合作框架协议),约定采购量。

其中,厦钨新能约定向帕瓦股份采购4-7万吨三元前驱体,其中2022年0.8-1.5万吨、2023年1.5-2.5万吨、2024年1.7-3万吨;杉杉能源约定向帕瓦股份采购约3万吨三元前驱体,其中2022年不少于0.5万吨、2023年不少于1万吨、2024年不少于1.5万吨;广东邦普约定2022年向帕瓦股份采购约0.9万吨单晶型三元前驱体。

上述约定采购量合计达7.9-10.9万吨。与主要客户签订的大笔订单是帕瓦股份业绩稳定增长的重要保障。

简言之,三元前驱体行业具有不低的客户壁垒,帕瓦股份深度介入客户供应链,与客户的合作稳定性高。此外,帕瓦股份已同下游客户厦钨新能、杉杉能源和宁德时代签署协议,约定采购量,未来业绩可期。

四、研发人员占比“领跑”同行,科技成果与产业深度融合凸显竞争力

自设立以来,帕瓦股份始终坚持以技术创新为发展驱动力,以前瞻性的战略眼光持续进行研发投入,形成了大量具有自主知识产权的科研成果与非专利技术,并运用于产品的实际生产中,有效提升了其核心竞争力。

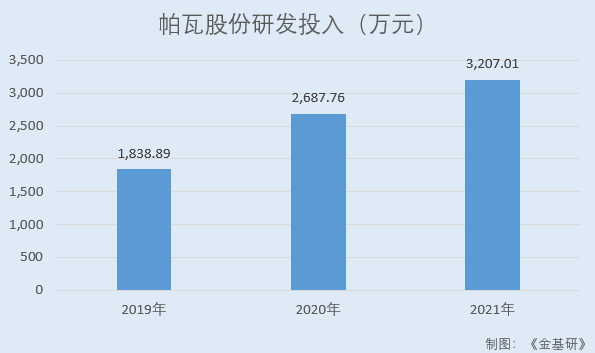

在研发投入方面,近年来帕瓦股份研发投入稳步提升,占营业收入比例高于行业均值。

据招股书,2019-2021年,帕瓦股份研发投入分别为1,838.89万元、2,687.76万元、3,207.01万元,占当期营业收入比重分别为3.42%、4.64%、3.74%。

同期,帕瓦股份同行业可比公司中伟股份、格林美、华友钴业、容百科技、芳源股份的研发投入占营业收入比例均值分别为3.29%、3.53%、3.65%。

在研发团队建设方面,帕瓦股份拥有实力雄厚的研发团队,研发团队的负责人张宝在三元正极材料及其前驱体材料领域具有丰富的经验。2021年,帕瓦股份研发团队入选浙江省领军型创业团队;张宝入选浙江省“万人计划”科技创新领军人才。

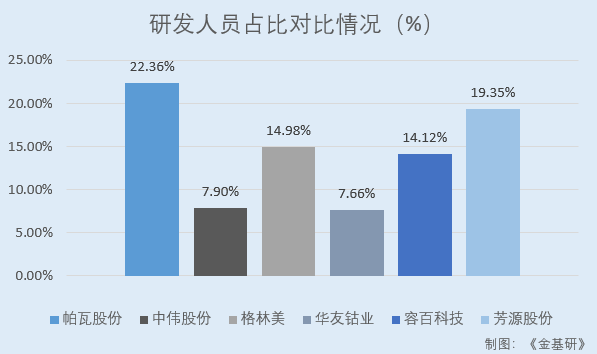

值得一提的是,帕瓦股份研发人员占比“领跑”同行。截至2021年12月31日,帕瓦股份拥有研发人员70人,占员工总数的22.36%,其中硕士及以上学历占比达20.00%。

据帕瓦股份同行业可比公司2021年年报,截至2021年12月31日,中伟股份研发人员占比7.90%;格林美研发人员占比14.98%;华友钴业研发人员占比7.66%;容百科技研发人员占比14.12%;芳源股份研发人员占比19.35%。

与此同时,帕瓦股份与中南大学等学术科研机构合作密切,产学研结合紧密,基础科学研究扎实,能够做到不断推陈出新,实现持续不断的技术创新。

扎根锂离子电池材料领域多年,帕瓦股份一直以技术创新来驱动企业发展,基于其研发技术团队对于三元前驱体基础技术的理解,帕瓦股份贴合市场需求,形成了现有产品工艺改进、在研产品重点开发、储备产品多方探索的技术开发体系。

由此,帕瓦股份掌握了一次颗粒排列方式可控技术、半连续共沉淀技术、窄分布单晶三元前驱体合成技术、单晶中高镍低钴三元前驱体制备技术、高活性花瓣状三元前驱体制备技术、多元素多工艺共沉淀技术、前驱体湿法掺杂技术、高比表面积NCA前驱体合成技术等八大具备自主知识产权的核心技术。

截至2022年6月14日,帕瓦股份累计获得发明专利36项,其中形成主营业务收入的发明专利为27项。

在单晶型中高镍三元前驱体领域,帕瓦股份的技术水平处于行业先进地位,使用其单晶型NCM三元前驱体烧结而成的单晶三元正极材料具有良好的循环稳定性和结构稳定性。

在发力单晶型NCM三元前驱体技术路线的同时,帕瓦股份亦持续开发主要用于多晶型产品的高活性花瓣状三元前驱体制备技术,成功推出多款多晶型产品并主要应用在消费电子和电动工具领域。

与此同时,帕瓦股份研发团队与销售一线、生产一线人员密切合作,组成了以基础研发、应用研发、成果转化三步走为核心架构的科研成果研发和转化体系。

据招股书,2019-2021年,帕瓦股份核心技术产品收入分别为5.34亿元、5.73亿元、8.50亿元,占当期营业收入比重分别为99.39%、98.88%、99.05%。

五、二十二家基金入股凸显投资价值,拟募资15.09亿元强化生产规模优势

2014年7月15日,帕瓦股份成立。一路走来,帕瓦股份获得22家私募投资基金青睐,其投资价值凸显。

其中,浙商产投为帕瓦股份第一个外部投资者。

金研学而、浙农科众、嘉兴平融、诸暨富华、恒晋融汇、临海永强于2018年1月帕瓦股份第三次增资时入股,每股价格20.00元。

上海劲邦、深圳惠友于2018年12月帕瓦股份第五次增资时入股,每股价格20.26元。

深圳慧悦于2021年3月帕瓦股份第三次股份转让时入股,每股价格20.40元。

厦门建发、宜宾晨道、绍兴越芯、汇毅芯源壹号、汇毅芯源贰号、汇毅芯源叁号、智汇润鑫、诸暨高层次人才于帕瓦股份2021年6月第七次增资时入股,每股价格24.81元。

天津融创、杭州智汇、前海农科、丹阳盛宇于帕瓦股份2021年9月第四次股份转让时入股,每股价格29.77元,系帕瓦股份最近一次股权转让,整体估值达30亿元。

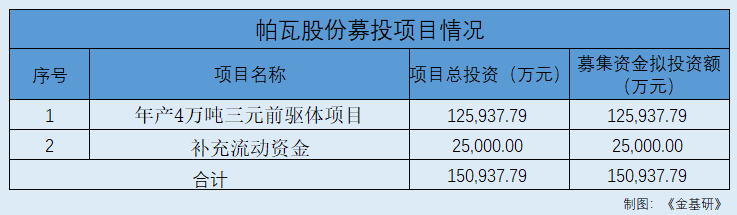

众多投资机构的入股为帕瓦股份的稳定发展提供资金支持。除此之外,帕瓦股份拟通过上市募集资金15.09亿元分别用于“年产4万吨三元前驱体项目”、“补充流动资金”。

其中,“年产4万吨三元前驱体项目”拟使用募集资金12.59亿元,用于扩大三元正极材料前驱体生产规模。

2019-2021年,帕瓦股份主营业务稳定发展,产能利用率平均达到90.29%。随着行业下游新能源汽车、动力电池企业产能的扩张,帕瓦股份现有产能无法满足其订单量快速增长的要求,并且限制其承接增量三元前驱体订单。

“年产4万吨三元前驱体项目”的实施,将有效扩大帕瓦股份生产规模,实现其主营业务的快速发展。

“补充流动资金”拟使用募集资金2.50亿元用于增加帕瓦股份日常经营活动资金,以满足后续帕瓦股份生产经营发展需求并且优化资本结构,降低财务风险。

需要说明的是,生产规模和资金实力是三元前驱体企业发展的核心驱动力之一。三元前驱体产品型号多,技术迭代升级快,生产企业需要根据下游客户需求及时调整产品技术细节。因此,三元前驱体生产企业需要充足的产能和流动资金以及时响应客户需求。

此次募集资金投资项目全部紧密围绕帕瓦股份现有主营业务和核心技术开展,预计募投项目实施后,帕瓦股份三元正极材料前驱体产能将大幅提升,生产规模优势得到进一步强化,有利于促进其主营业务发展和核心技术应用。

未来,帕瓦股份将把握新能源汽车及动力电池行业快速增长带来的市场机遇,在巩固传统多晶型NCM三元前驱体制备技术基础和单晶型NCM三元前驱体制备技术优势的同时,持续加强技术创新及市场拓展。