《金基研》流木/作者 杨起超 时风/编审

近年来,随着3C产业的融合,以数字音视频技术为核心的新兴消费类电子产品不断涌现,各领域智能硬件设备需求不断增多,硬件设备无线化的应用趋势使得对锂电池的需求日益增加,消费类锂离子电池的应用领域也更为宽泛,紧抓这一良好的市场发展机遇,重庆市紫建电子股份有限公司(以下简称“紫建电子”)深耕型消费类可充电锂离子电池领域,独创叠片工艺硬壳扣式电池构筑自有专利技术壁垒,加速抢占新兴消费电池市场蓝海。

2019-2021年,紫建电子营收净利润持续增长,经营活动现金流持续为正,主营业务收入占比超九成,毛利率“领跑”行业均值。此外,紫建电子凭借自身先进的研发设计能力、优秀产品质量和差异化产品竞争优势积累了大量国际一流优质客户。另一方面,紫建电子研发投入逐年递增,其强劲的研发创新能力将拓宽其未来成长空间,并持续开拓新兴消费电子产品市场。

一、新兴消费电子市场空间巨大,消费类锂离子电池下游需求高涨

电子科技水平的不断进步使得各类消费类电子产品层出不穷,功能多样的消费类电子产品极大地满足了人们日益增长的物质文化及娱乐需求,也极大地提升了人们的生活质量和工作效率。

随着大众消费水平的日益提高和消费类电子产品的不断推陈出新,消费类电子产品的需求也在不断增长。

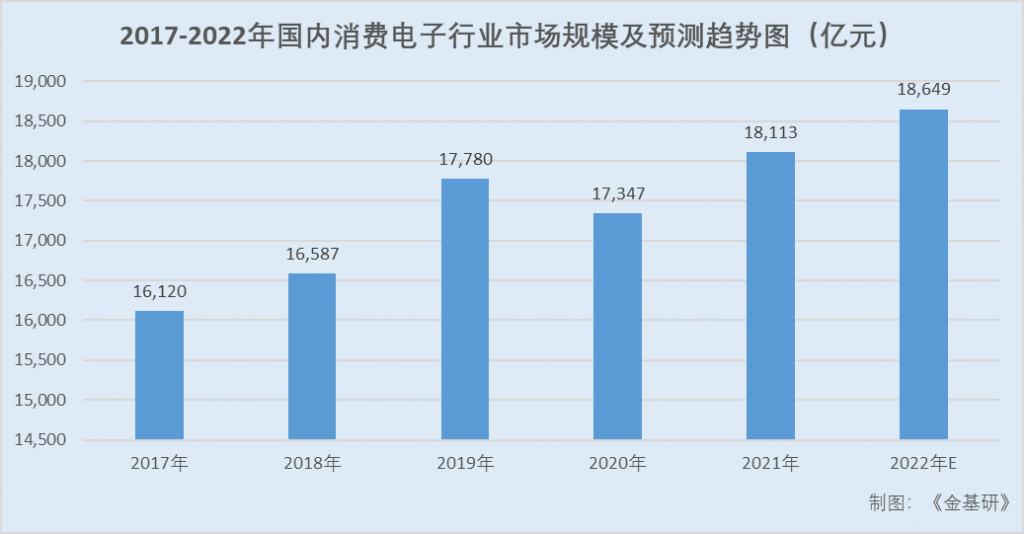

据Statista和中商产业研究院整理数据,2017年国内消费电子市场规模为16,120亿元,2021年增至18,113亿元,市场规模庞大。随着国内疫情形势好转以及市场需求的恢复,预计2022年国内消费电子市场规模将达18,649亿元,同比增长3%。

可见,新兴消费电子市场规模总体呈上升趋势,其市场发展空间巨大。

消费类电子产品是消费类锂离子电池的重要应用领域,随着全球智能手机、笔记本电脑、平板电脑等传统消费类电子产品市场趋于成熟,市场增长速度逐渐趋缓。

而以蓝牙耳机、可穿戴设备、智能音箱等为代表的新兴消费类电子产品逐渐成为提升消费类电子产品市场景气度的有力支撑。

其中,据捷孚凯(GfK)研究数据显示,全球耳机和移动立体声耳机在2018年销售收入约为140亿欧元,同比涨幅近40%,而蓝牙耳机的销售收入占比超过50%。

由于越来越多智能手机制造商在设备上取消耳机插孔,并推出自有品牌的蓝牙耳机,蓝牙耳机和耳麦将在未来较长时间内继续保持增长趋势。

在所有蓝牙耳机产品中,TWS(True Wireless Stereo)蓝牙耳机市场发展最为迅速。

以2020年10月发布的iPhone12取消了随手机附赠的有线耳机为契机,此举可能起到引领潮流的作用,被友商跟进,从而进一步推动TWS耳机市场需求的增长。

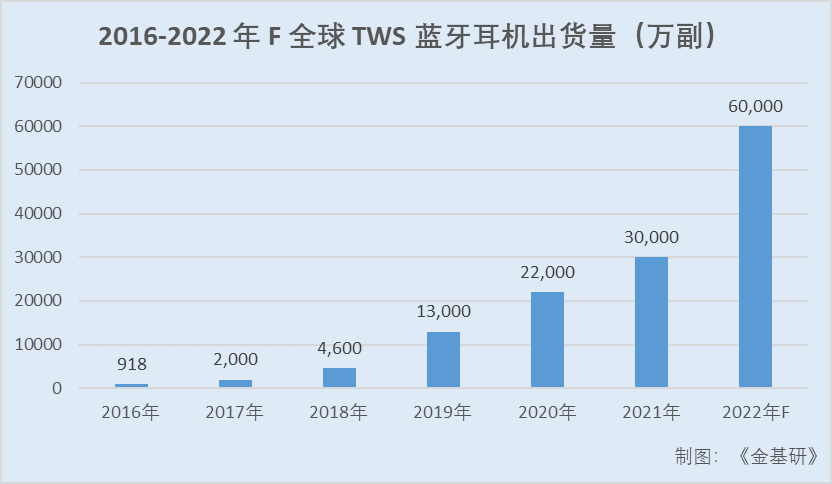

据Counterpoint Research的调查报告数据,2019年,全球TWS蓝牙耳机出货量突破1亿副,达到1.3亿副,2020年全年出货量达到2.2亿副,高于最初预计的2亿副。

同时,2021年全球TWS蓝牙耳机出货量达到3亿副,2022年出货量将迅速增长至6亿副,2019-2022年间的复合增长率将达66.5%。

而一副 TWS 蓝牙耳机通常包含两个耳塞和一个耳机盒,需要三只锂离子电池,根据上述预测,在不考虑原有耳机电池换新的情况下,仅原装TWS蓝牙耳机这一块在2021年TWS耳机电池需求量约9亿颗,2022年该需求将增至18亿颗。TWS增长趋势明显,未来将迎来广阔发展空间。

除了TWS等蓝牙耳机外,其他市场也逐渐成为锂电池企业的增长引擎,包括可穿戴设备、智能音箱、电子烟、医疗器械、无人机等市场。

目前,市场上主流的可穿戴设备包括智能手表、手环、腕带、VR/AR 眼镜、头盔、鞋、服饰等多种产品,并且应用领域广泛,从信息娱乐、医疗保健到工业军事等都有所涉及。

据IDC公布的统计数据显示,2019年全球可穿戴市场规模继续保持高增长态势,出货量达到 3.365亿台,相比2018年的1.78亿台增长了89%。2020 年全球可穿戴市场规模继续保持高增长态势,前三季度累计出货量达到2.841亿台,其中第三季度相比2019年第三季度增长了35.1%。预计至 2024年全球可穿戴设备出货量将达到5.268亿台。

另一方面,随着物联网技术的发展,电子产品的智能化趋势愈加凸显,人机交互的运用逐渐成熟,把家庭安全、娱乐、饮食、健康等结合为有机整体的智能家居生活将逐步实现。

由于智能音箱可以对智能家居设备进行控制,所以智能音箱存在未来成为智能家居的控制中枢的可能,吸引众多企业纷纷布局,市场规模迅速扩大。

据IDC分析预测,2020-2024年期间全球智能音箱出货量总体将继续保持增长趋势,年均复合增长率为6.08%,有望在2024年达到2.039亿台。

此外,伴随传统烟草制品对身体危害教育逐渐深入,消费者健康意识逐渐增强,健康需求日益增加,医疗卫生行业和环保电子烟市场不断发展。

据艾媒咨询发布的《2021-2022年全球电子烟产业发展趋势专题报告》,2021年全球新型烟草市场零售规模569亿美元,预计2022年全球规模达738亿美元。

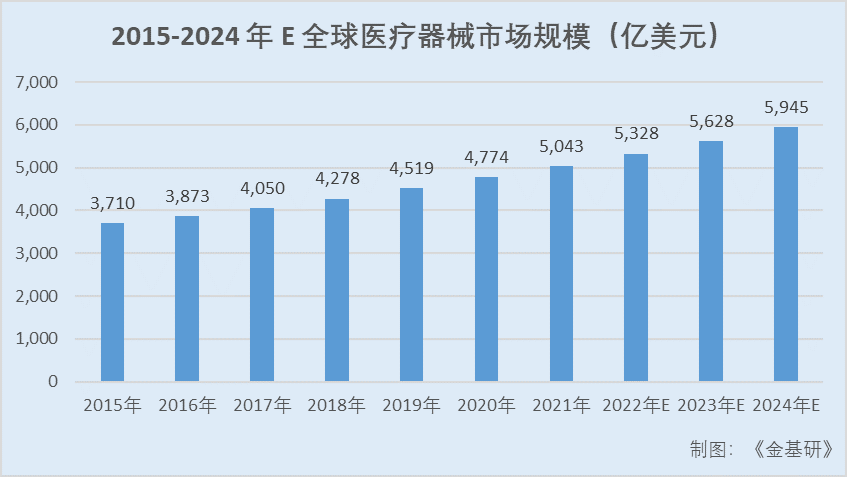

受益于医疗卫生行业的不断发展,医疗器械市场多年来一直保持稳步增长,据Evaluate MedTech发布的报告显示,2019年全球医疗器械市场规模已达4,519亿美元,同比增长率5.63%。预计2024年全球医疗器械市场规模将达到5,945亿美元。

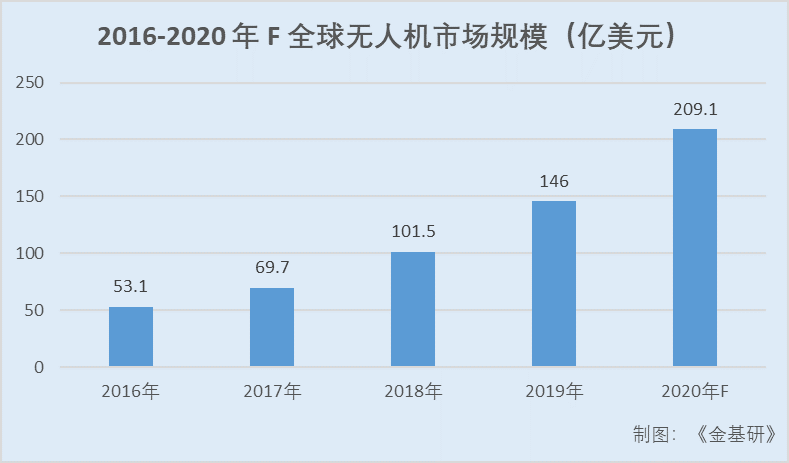

对于无人机市场,随着5G、AI等技术的进步,无人机功能不断增多,应用场景也更加广泛,据赛迪顾问统计的数据,2018年全球无人机市场规模为101.5亿美元,同比增长45.6%,预计到2020年将达到209.1亿美元。

针对上述不同市场分析可见,随着5G、物联网、AI等技术的进步,蓝牙耳机、可穿戴设备、智能音箱、便携式医疗器械、电子烟、无人机、车载记录仪等新兴消费类电子产品不断涌现,生产企业逐渐增多,全球消费类锂离子电池行业需求持续增长。

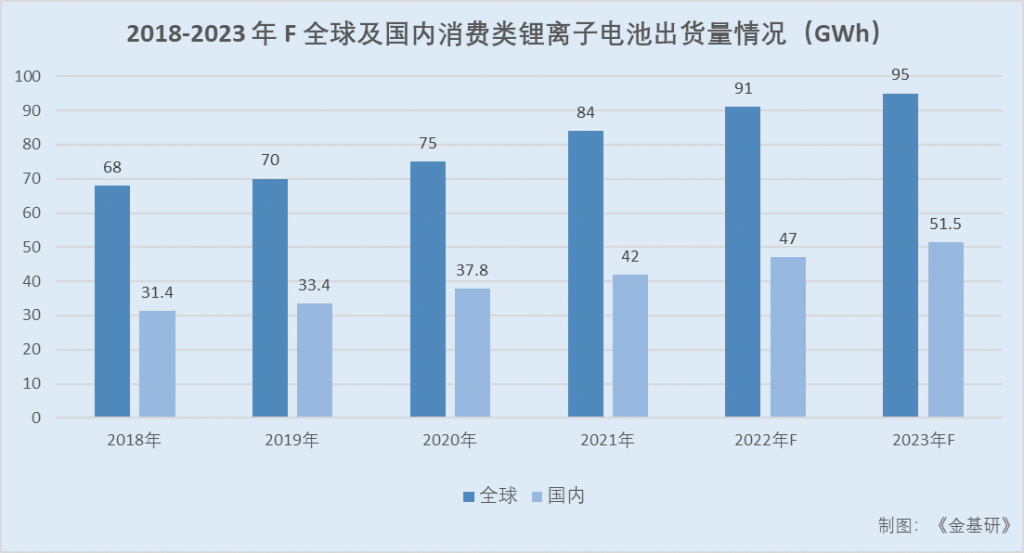

据高工产业研究院(GGII)的调查数据,2018年全球消费类锂离子电池出货量为68GWh,预计到2023年全球消费类锂离子电池出货量将增长40%,达到95GWh;国内消费类锂离子电池出货量将由2018年的31.4GWh提升至2023年的51.5GWh,增长率为64%。

除市场因素外,工信部于2019年1月发布的《锂离子电池行业规范条件(2018 年本)》中指出,“鼓励企业加强顶层设计,促进自动化装备升级,推动自动化水平提高;鼓励企业将自动化、信息化及智能化等贯穿于设计、生产、管理和服务的各个环节”。

国家相关鼓励政策的制定,有利于消费类锂离子电池制造商定制化生产模式的形成与发展。

整体来看,下游行业市场需求不断增长,全球智能化产品等消费类电子行业规模巨大叠加国家相关鼓励政策,为消费类锂离子电池行业提供了充足的市场需求。

二、生产工艺模式高效化,维持高产能加速抢占市场份额

作为一家从事消费类可充电锂离子电池产品的研发、设计、生产和销售的国家高新技术企业,紫建电子产品容量主要在1,000mAh以下,以各类小型消费类电子产品为主要应用领域,包括蓝牙耳机、智能穿戴设备(智能手表、手环、VR/AR眼镜等)、智能音箱、便携式医疗器械、车载记录仪等。

受益于下游行业需求增长,紫建电子近年来的主营业务收入持续增长。

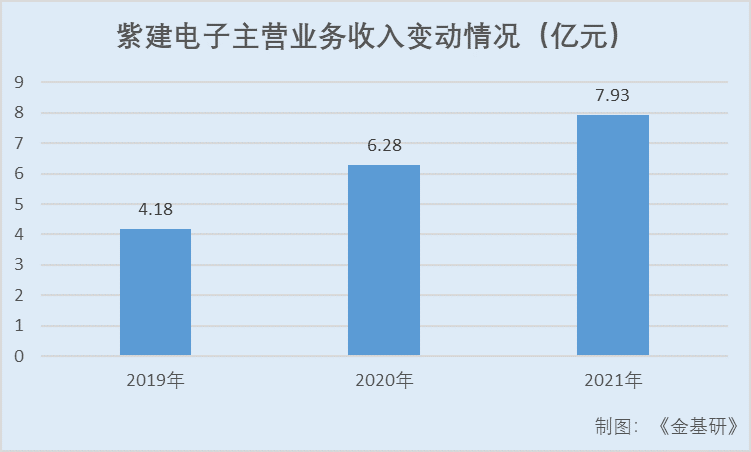

在主营业务收入方面,2019-2021年,紫建电子主营业务收入分别为4.18亿元、6.28亿元、7.93亿元,占营业收入的比例分别为99.12%、98.39%、99.27%。

按照产品外形划分,紫建电子的锂离子电池可分为方形电池、扣式电池、圆柱电池、针型电池等产品系列。

其中,方形电池、圆柱电池、针型电池采用卷绕工艺,扣式电池分为硬壳扣式电池和软包扣式电池,硬壳扣式电池采用叠片工艺,软包扣式电池采用卷绕工艺。

报告期内,紫建电子产品主要用于蓝牙耳机、智能穿戴、蓝牙音箱等领域,近年来新兴消费类电子产品逐渐兴起,蓝牙耳机及智能穿戴市场的持续增长,紫建电子主营业务收入大幅增长。

在蓝牙耳机销售上,一方面2016年新的蓝牙5.0技术标准发布及2016年9月苹果首次推出TWS蓝牙耳机AirPods,各家电声品牌商、互联网品牌商等都纷纷跟进推出不同电池方案的TWS蓝牙耳机,TWS蓝牙耳机市场迎来快速增长。

另一方面,紫建电子的研发活动陆续取得重大突破并成功开发出一批国际一流品牌或知名品牌客户。

因此,紫建电子电池产品用于蓝牙耳机的销售收入呈逐年增长。

2019-2021年,紫建电子电池产品用于蓝牙耳机的销售收入分别为3.52亿元、5.82亿元和7.32亿元,占主营业收入的比例分别为84.37%、92.57%、92.31%。

在智能可穿戴设备销售上,2019-2021年,紫建电子电池产品用于智能穿戴的销售收入分别为5,055.67万元、3,542.11万元和4,129.6万元。

其中2020年较2019年下降的主要原因系紫建电子为充分利用TWS耳机市场快速发展的良好市场环境,侧重于加强在蓝牙耳机优势应用领域的研发、生产、销售等资源配置,在智能可穿戴设备应用领域资源投入相应减少,从而导致应用于智能可穿戴设备的电池销售收入减少。

未来随着紫建电子规模和实力进一步提升,仍将会投入资源开拓智能可穿戴设备市场,为紫建电子发展提供新的增长点。

2019-2021年,紫建电子电池产品用于蓝牙音箱的销售收入分别为559.3万元、383.95万元、463.65万元。

在蓝牙音箱方面呈下降趋势,主要原因系紫建电子现阶段主要逐渐聚焦于蓝牙耳机及智能穿戴电池市场。

此外,紫建电子产品的大部分生产工艺的效率高,不会形成积压。近三年,紫建电子的产能利用率均维持在超过70%的水平,比较稳定。

2019-2021年,紫建电子产能分别为0.83亿颗、1.25亿颗、1.7亿颗,产能利用率分别为73.36%、79.74%、73.38%。

基于生产工艺高效率优势,紫建电子全球TWS电池领域市场份额持续攀升。

2019-2021年度,紫建电子销售TWS耳机电池分别为3,094.11万只、7,087.68万只、10,061.05万只,全球市场份额占比分别约为8%、10.74%、11.18%。

简言之,紫建电子主营业务收入逐年递增,主营收入占比逾九成,生产工艺模式高效化,维持高产能,其TWS耳机电池市场占有率持续上升,市场地位日趋牢固。

三、营收净利润持续攀升,毛利率“领跑”行业均值

近年来,紫建电子经营规模不断扩大,经营业绩持续提升,盈利能力不断增强。

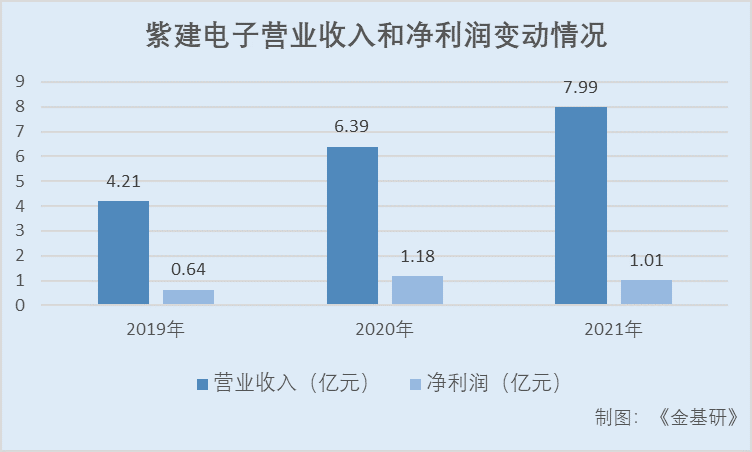

据东方财富Choice数据,2019-2021年,紫建电子的营业收入分别为4.21亿元、6.39亿元、7.99亿元。

同期,紫建电子的净利润分别为0.64亿元、1.18亿元、1.01亿元。

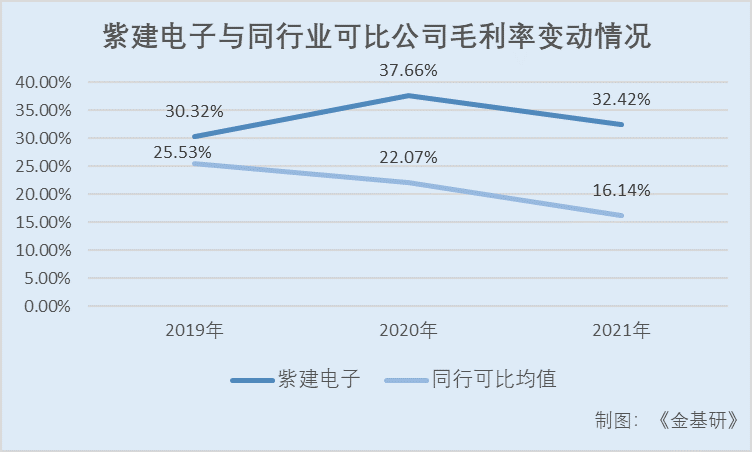

从毛利率水平来看,紫建电子2019-2021年毛利率分别为30.32%、37.66%、32.42%,均高于其同行业可比公司平均值。

报告期内,紫建电子的同行业可比公司惠州亿纬锂能股份有限公司(以下简称“亿纬锂能”)毛利率分别为29.72%、29.01%、21.57%、广州鹏辉能源科技股份有限公司(以下简称“鹏辉能源”)毛利率分别为23.75%、17.49%、16.21%、国光电器股份有限公司(以下简称“国光电器”)毛利率分别为17.11%、15.48%、10.02%、欣旺达电子股份有限公司(以下简称“欣旺达”)毛利率分别为15.35%、14.86%、14.69%、江西赣锋锂业股份有限公司(以下简称“赣锋锂业”)毛利率分别为23.5%、21.38%、39.81%、广州丰江电池新技术股份有限公司(以下简称“丰江电池”)毛利率分别为46.05%、37.28%、-5.67%、兴能高科技股份有限公司(以下简称“兴能高”)毛利率分别为23.24%、18.96%、16.36%。

2019年-2021年,紫建电子上述同行业可比公司毛利率平均值分别为25.53%、22.07%、16.14%。

与此同时,紫建电子经营活动产生的现金流量净额持续为正,现金收入比维持在80%以上,说明紫建电子经营活动的创现能力强,销售回款优秀。

2019-2021年,紫建电子的经营活动产生的现金流量净额分别为5,308.66万元、5,293.48万元、4,519.61万元,其现金收入比分别为80.8%、82.64%和83.48%。

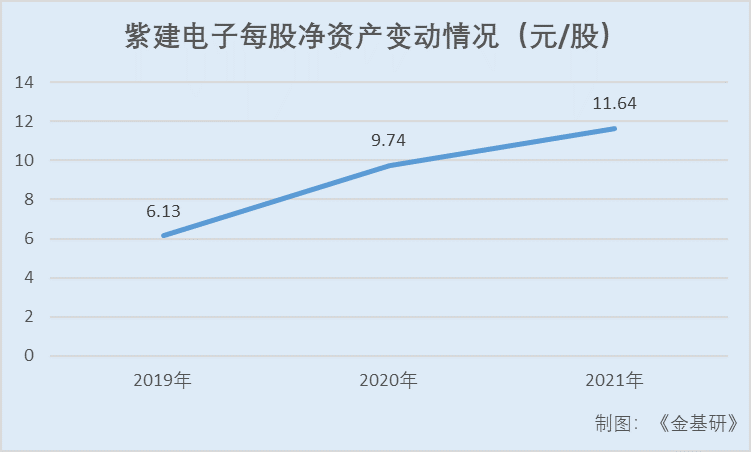

同期,紫建电子每股净资产不断上升,可见其经济实力雄厚,创造利润的能力和抵御外来因素影响的能力持续增强。

据东方财富Choice数据,2019-2021年,紫建电子每股净资产分别为6.13元/股、9.74元/股、11.64元/股。

可见,紫建电子经营业绩持续攀升,盈利能力不断增强,且其经营性净现金流持续为正,现金收入比高,其经营活动的创现能力强,盈利质量和净利润质量高,销售回款及时。不仅如此,紫建电子毛利率“领跑”行业均值。

四、独创叠片工艺打破瓦尔塔专利壁垒,核心技术收入占比逾九成

当前市面上TWS耳机电池可以主要分为扣式电池、方形电池以及针式电池等品类。针式电池在能量密度与电芯形状方面都低于扣式电池,目前苹果最新一代Airpods PRO已经从针式电池转向扣式电池。

从市场占有率来分析,TWS耳机采用针式电池已经比较少见,有少量TWS耳机型号采用方形电池,但是并不构成主流,扣式电池占绝大多数。

而硬壳扣式电池分为卷绕工艺和叠片工艺两种工艺类型,目前瓦尔塔紫建电子已经用专利保护的形式将卷绕工艺硬壳扣式电池领域的主要技术保护起来,后来者想要在卷绕工艺领域绕开瓦尔塔的专利殊为不易。

由于卷绕工艺复杂度小于叠片工艺,要想实现叠片工艺硬壳扣式电池较高的生产效率和良率,需要进行技术攻关,而紫建电子已经完成技术攻关并实现量产。

不仅如此,紫建电子在叠片工艺硬壳扣式电池领域进行了一系列的专利布局,构筑了自身的专利壁垒。

相较于市场上比较成熟的卷绕工艺硬壳扣式电池,叠片工艺硬壳扣式电池产品具有内阻低、倍率性能好、放电平台电压高、循环寿命长等特性。

同时电池厚度和外形方面的适应性更强,可广泛用于TWS蓝牙耳机、智能可穿戴设备、智能音箱等新兴消费类电子产品。

从长远规划来看,未来可穿戴设备发展前景广阔,而可穿戴设备为了符合人体工学,往往具有形状不规则的特点,与之配套的电池往往也需要采用异形结构,为了制造与可穿戴设备配套的电池,就需要形状适应性强的叠片工艺。

因此,在增高耳机高度、产品异形形状方面,叠片技术相较卷绕工艺更有优势,比如最新苹果手表电池使用叠片技术。

总体可见,叠片技术更适应未来消费电子产品趋势。在新兴领域,耳机、AR/VR、智能手表、智能家居、智能医疗,紫建电子叠片技术具有先发优势。

凭借独有的叠片工艺扣式电池生产技术,紫建电子以此为突破口进行客户拓展,有利于带动紫建电子其他产品的销售。

比如,紫建电子与知名终端品牌华为合作的首款产品就是紫建电子的叠片工艺扣式电池产品,随后,紫建电子顺利向华为导入了紫建电子的方形电池、圆柱电池、软包扣式电池等。

此外,随着叠片工艺电池的优势逐渐凸显、市场需求逐渐提升,叠片工艺电池的上游配套日渐成熟,这将有利于紫建电子将叠片工艺向其他产品延伸。

在技术领域上,紫建电子将依靠“一专多能”(一专指的是叠片工艺电池领域的专精,多能指的是软包电池领域的多方面技术储备)将以“一专”为主导并形成牵引力,带动“多能”持续快速发展。

目前,紫建电子核心技术已成功应用于紫建电子各类产品的生产中,使紫建电子产品在性能、质量及生产成本上具有明显优势,紫建电子产品由此打入世界一流及知名品牌的供应链。

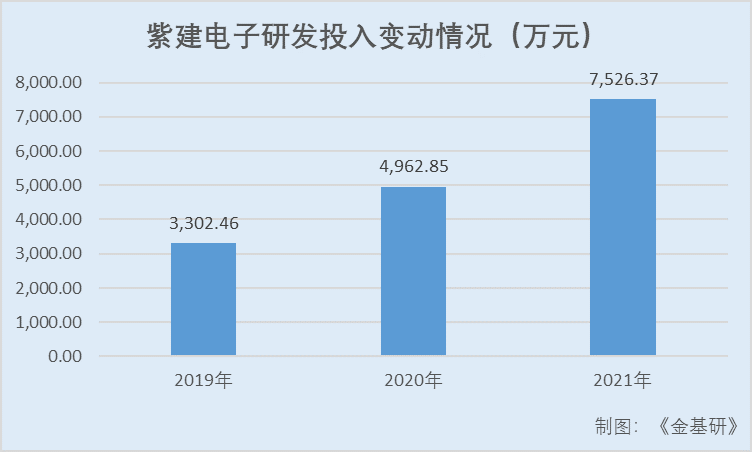

不止如此,紫建电子持续加大研发投入,研发投入占比总体呈上升趋势。

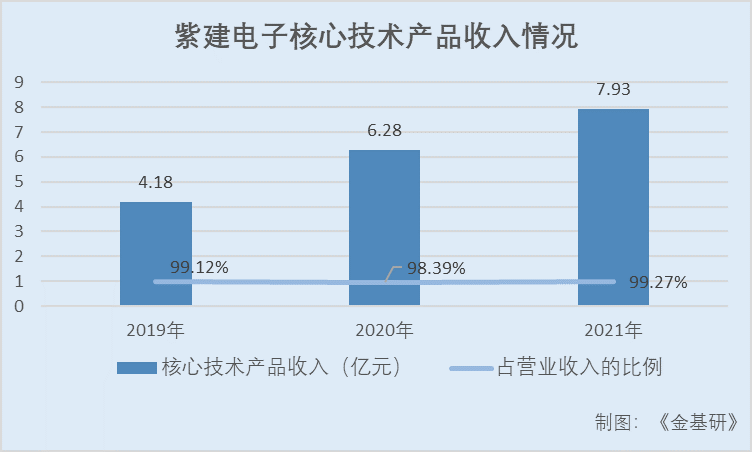

据招股书,2019-2021年,紫建电子的研发投入分别为3,302.46万元、4,962.85万元、7,526.37万元,占当期营业收入比例分别为7.84%、7.77%、9.42%。

同期,紫建电子主要核心技术产品收入分别为4.18亿元、6.28亿元、7.93亿元,占当期营业收入比重分别为99.12%、98.39%、99.27%,处于很高的水平。

可见,紫建电子持续加大研发投入有利于增强紫建电子核心技术优势和提升产品技术水平,进一步增强企业综合竞争力,保障紫建电子的行业领先地位。

在持续的研发投入基础上,紫建电子已构建一支多层次、分工明确、理论基础扎实、实践经验丰富、团队间协作高效的研发队伍。

据招股书披露,截至2021年12月31日,紫建电子共有研发人员541名,技术及研发人员占紫建电子员工人数的13.18%。

在加强自身研发实力的同时,紫建电子注重与外部的科研院所进行合作研发。

比如,紫建电子与中国科学院苏州纳米技术与纳米仿生研究所(中科院苏州纳米所)保持了密切技术交流,双方于2019年9月签订了相关的合作协议,紫建电子委托中科院苏州纳米所为紫建电子“高能量密度高安全钴酸锂电池研究项目”提供研究平台、试验场地以及研究人员,紫建电子派驻研发人员与中科院苏州纳米所组成项目研发小组,共同推进该项目的研发。

通过重视人才和研发创新,叠加在叠片工艺硬壳扣式电池领域的专利布局,紫建电子创造了丰富的技术创新成果,形成差异化的竞争优势,以新兴消费锂电池为基石开辟新格局。

五、坐拥众多国际一流优质客户,产品质量严控管理体系完善

上述可知,紫建电子践行“专而精”的竞争策略,产品主攻1,000毫安时以下的小型消费类锂电池。

一方面为紫建电子构筑了有效的防御屏障,主要表现为由于专利壁垒及产品的独特性,客户对紫建电子产品具有较高的忠诚度,从而加大了行业中其他参与者和潜在进入者的竞争难度。

另一方面,因为长期专注于小型消费类锂电池领域,紫建电子在产品研发与设计、客户需求的及时响应、柔性化生产方面均积累了丰富的经验,形成了紫建电子独特的竞争能力。

同时,紫建电子不断加快知识产权保护体系建设,截至2021年12月31日,已取得119项专利授权(其中发明专利11项)。

凭借紫建电子技术创新优势,稳定可靠的产品质量、极具竞争力的差异化产品以及快速的响应能力,积累了大量优质客户资源。

如华为、小米、OPPO、vivo、哈曼(JBL、AKG等)、B&O、森海塞尔、Jabra、缤特力、索尼、LG、松下、先锋、铁三角、Marshall、3M、Anker、谷歌、Jlab、漫步者、JVC、一加和1more等国际一流及知名品牌,并且成功为自身树立了“VDL(紫建电子)”良好的品牌形象。

可见,紫建电子的客户多为国际一流的优质品牌客户,并且与众多客户建立长期稳定合作关系,为扩大产能打下坚实牢固的客户基础。

此外,紫建电子始终高度重视产品质量,拥有完善的产品质量控制体系。

目前,紫建电子已通过了ISO9001:2015质量管理体系、ISO45001:2018职业健康安全管理体系、ISO14001:2015环境管理体系以及ISO13485医疗器械质量管理体系等的认证。

与此同时,紫建电子注重业务的全球布局,紫建电子产品已通过中国CQC、美国UL、欧盟CE、日本PSE、韩国KC、台湾BSMI、泰国TISI等多国和地区的产品安全认证。

并且配备了IQC、DQC、DQE、SQE、IPQC、OQC等质量职能管理人员,严格执行以上质量控制制度,对质量控制进行抽查和分析,并提出考核和改进意见,持续优化、完善质量控制机制。紫建电子对产品从研发环节、采购环节、生产环节到销售环节的全过程进行质量控制。

由此,紫建电子质量控制稳定,产品质量优越,产品合格率一直保持高水平。因此,紫建电子具备优秀的质量控制体系能力。

六、募资逾4亿元提升扣式电池产能,促进主营业务横向发展丰富产品结构

此番上市,紫建电子拟募资金4.88亿元分别投入2个项目和补充流动资金。

其中“消费类锂离子电池扩产项目”拟使用募集资金3.2亿元,该项目是对紫建电子硬壳扣式电池、软包扣式电池、方形电池等产品的扩产。项目达成后将大幅提升紫建电子产品产能,进一步优化产品工艺流程,提高消费类锂离子电池产品制程能力和自动化水平,以满足快速增长的市场需求和紫建电子业务扩张需要。

同时该项目通过大幅提升扣式电池产能,进一步丰富紫建电子产品结构,扩大紫建电子产品应用领域,有助于紫建电子主营业务的横向扩展。

“紫建研发中心建设项目”拟使用募集资金7,021.81万元,该项目将将对“4.4V高能量密度硅基体系开发”、“高倍率电解液开发”、“固态电池开发”等课题进行研发,这有助于紫建电子进一步增加新技术的储备,为紫建电子业务的长期、可持续发展打下坚实基础。

而“补充流动资金项目”则有助于紫建电子控制财务风险,降低财务费用,进一步优化资产结构,提升盈利能力及抗风险能力。

未来,紫建电子将继续深耕现有主营业务,紧跟全球先进锂离子电池技术发展步伐,打造世界一流的消费类锂离子电池产业创新中心和生产基地,不断为市场提供具有全球竞争力的锂离子电池产品,致力成为国际领先的绿色新能源供应商。