《金基研》绿蒲/作者 致清/编审

“尝试去接受他的缺点”。2020年以来,公募基金掀起一波热潮,很多基金业绩回报率表现突出,成为不少投资者的理财渠道。而今年来,基金市场遇冷,市场上哀嚎一片。而在公募基金数量跨越一个又一个新台阶的同时,行业的同质化竞争也愈演愈烈。

面对现实中不足的考验,投资者进行单一资产配置时,往往难以规避周期波动带来的冲击。而为了规避这种风险,FOF具备“三大优势”,可以为投资者解决选基、配置、投后跟踪调整等投资难题,通过优化整体组合持仓实现风险分散的效果。

一、FOF收益不一定高于单只基金,“三大优势”破解投资者痛点

FOF是专业团队优选搭配的“一篮子”基金,那么买FOF是不是一定能比我们自己去购买一只普通基金赚得多呢?这不一定,因为既然是投资于多只基金,那FOF获得的肯定是一个平均的收益率,天生没有第一名的命。

国内FOF基金发展时间较短,此方面以美国最早的股票FOF来举个例子。

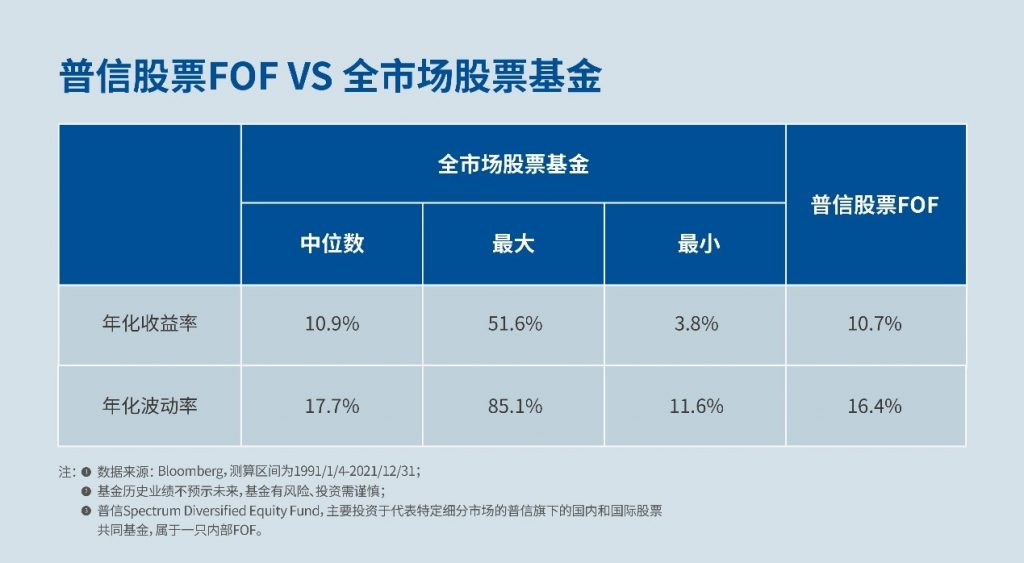

普信(T. Rowe Price)于1990年推出了光谱多元股票FOF。1991年至2021年底的31年间,这只FOF实现了10.7%的年化收益率。同一时期,市场上数据完整的股票基金共有212只,在这212只基金中,年化收益率最高的达到51.6%,最低的只有3.8%。普信股票FOF与这些股票基金相比,年化收益率并不算突出,比中位数还稍微落后了一些,排名刚挤进前60%。

可见,仅从收益的角度来看,FOF绝不是最好的一个,当然也不会是最差的一个,恰好处于“中不溜”的位置。但是如果从风险的角度看,这只FOF的年化波动率是比较小的,可以排进前1/4。

图表来源:易方达投资者教育基地

需要指出的是,FOF并非一个追求极致收益的产品,并不一定比买单只基金的收益高。但是,FOF有着独特的优势,它可以为我们解决选基、配置、投后跟踪调整等投资难题。

而FOF独特的优势具体体现如何?

首先,凭借专业管理能力,FOF投研团队可以帮投资者精选业绩好、性价比高的基金,解决投资者进行基金投资时“选基难”的困扰。

其次,FOF追求资产配置策略,将不同类型、不同风格主题的基金进行搭配组合,进一步分散投资风险,从而在一定程度上降低基金净值波动、提升投资体验,也能更好地匹配养老等长期稳健的投资需求。

再者,FOF会进行一系列的投后跟踪管理,根据市场环境变化以及基金表现灵活调整投资组合,一定程度上解决“养基难”的问题。

二、股票型FOF VS 股票基金,前者均衡配置不同风格产品分散风险

市场历经周期、变化无常,而基金经理各有擅长的“能力圈”,因此单只基金很难在各种市场环境下都有出色表现,阶段性波动更是在所难免。

股票型基金虽然长期来看收益较高,但短期波动也相应较大,FOF理论上可通过投资于多只不同风格、不同行业及主题的基金,降低单只基金波动对整个基金组合的影响,给投资者带来更好的投资体验。

那么实际上股票型FOF是否比普通的股票型基金波动小一些?

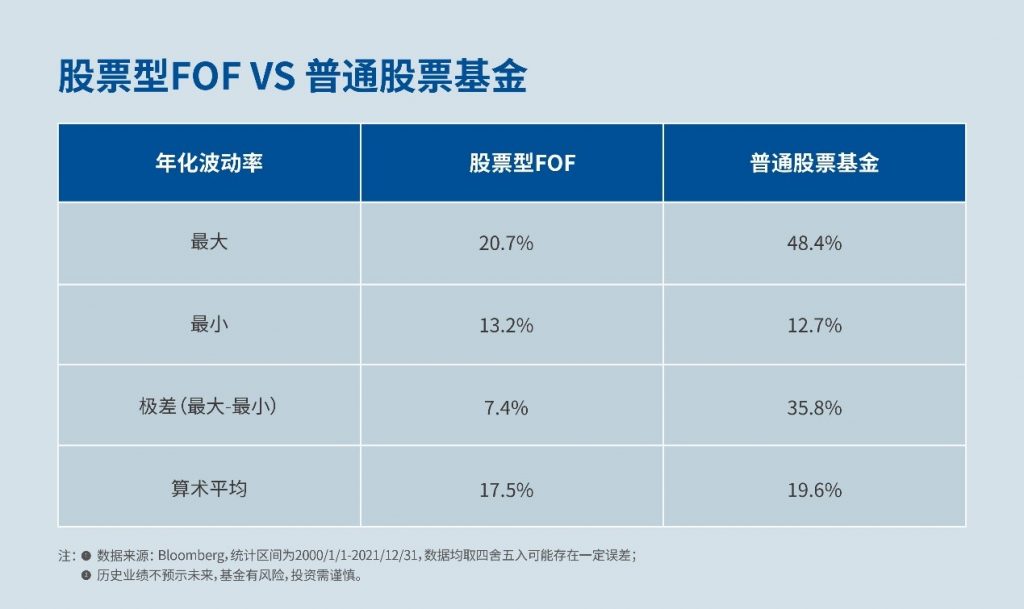

国内FOF基金发展时间较短,但从海外市场上的股票型FOF基金表现,或可借鉴获取答案。美国成立于2000年以前并且数据完整的股票型FOF共有6只,将这些FOF与212只股票型基金样本的同期数据进行比较。

年化波动率是较为常见的衡量风险的指标,年化波动率越高,说明收益率的变动幅度越大、稳定性越差。

以2000-2021年美国股票型FOF和普通股票型基金净值的历史波动情况为例:6只股票型FOF的年化波动率最高为20.7%,最低为13.2%,平均为17.5%;而212只普通股票基金的年化波动率最高达到了48.4%,最低为12.7%,平均为19.6%。

可见,相比普通的股票型基金,股票型FOF整体上看波动率略低一些,而且各只股票型FOF的波动率差别相对较小。

图表来源:易方达投资者教育基地

因此,股票型FOF可通过均衡配置多只不同风格/主题的基金,回避投资单只基金可能出现的特异性风险,增强组合在不同市场环境下的适应性,在一定程度上起到分散风险、降低波动的效果。

但是当FOF组合中全是同一种风格/主题的基金、相关性很高的时候,也体现不出分散风险的效果。例如一只FOF配置的都是小盘成长风格的基金,那么在成长股下跌的市场中,这只FOF的防御能力就会比较弱。而且,需要注意的是,股票型FOF只是总体上比普通股票型基金的波动率略低,其波动率比债券型基金、权益类资产占比较低的混合型基金还是要高得多,仍属于较高风险、较高波动的产品。

同声相应,同气相求。保持投资组合的平衡中,FOF类型基金体现了分散化投资的逻辑,也体现了个人投资者“反脆弱性”的风格。