《金基研》木头/作者 杨起超 时风/编审

近年来,出台的诸多扶持和规范国内自动化设备制造业转型升级的产业政策,为国内自动化设备制造行业的发展提供了强有力的政策支持和良好的发展环境。自动化、智能化、数字化已成为产业结构优化升级的方向之一。作为专注于工业自动化设备的研发、生产、销售及相关技术服务的高新技术企业,深圳市智立方自动化设备股份有限公司(以下简称“智立方”)抓住行业发展机遇,迅速扩大业务与规模。

在业绩上,智立方营收、净利润快速增长,2019-2021年营收CAGR大幅高于行业均值,成长性优异。同时,智立方净资产收益率领跑同行,盈利能力突出。深耕自动化行业十余载,智立方凭借优质的产品质量、高效的生产能力、良好的研发实力及优质的售后服务,与下游相关行业的多家国际知名企业保持长期稳定的合作。此番借力资本市场,智立方生产能力将得到明显提升,产能及技术研发将得到进一步增强,有望增强可持续盈利能力,提升核心竞争力。

一、下游应用行业市场需求旺盛,行业市场规模稳增前景广阔

作为一家专注于工业自动化设备的研发、生产、销售及相关技术服务的高新技术企业,智立方为下游客户智能制造系统、精益和自动化生产体系提供定制化专业解决方案,主要产品包括工业自动化设备、自动化设备配件及相关技术服务,主要应用于消费电子、电子烟、工业电子、汽车电子、半导体等领域。

自动化是传统工业升级改造的必经之路,支撑着战略新兴产业的发展,是21世纪现代制造领域中重要技术之一。

从行业发展趋势看,制造业的智能化、柔性化、无人化已成为发展趋势。经济的全球化加剧了市场竞争,激烈的市场竞争促使企业加快提高生产自动化程度,工业企业通过大量运用自动化、智能化装备,来实现提高生产效率和市场竞争力的效果。

目前,劳动力、产业转型、政策和技术四大因素正在助推国内制造业工厂智能化改造,以自动化成套生产线、智能控制系统、工业机器人、新型传感器为代表的工业自动化装备产业体系初步形成。

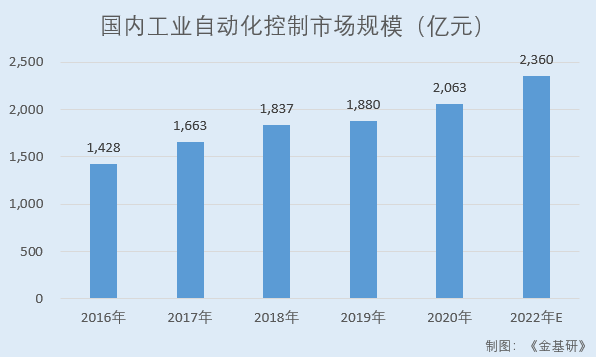

据《2021年中国自动化市场白皮书》数据,2016-2020年,国内工业自动化控制市场规模分别为1,428亿元、1,663亿元、1,837亿元、1,880亿元、2,063亿元;年复合增长率达到9.63%,至2022年,国内工业自动化控制市场规模将达到2,360亿元,保持稳定增长。

具体到智立方产品的主要应用领域,近年来,智立方下游应用行业发展迅猛,市场需求旺盛。

在消费电子领域,以智能手机为代表的智能电子产品每隔一年半至两年即进行一次较大规模的性能和功能更新,消费电子具有更新换代快、产品生命周期短的特点。

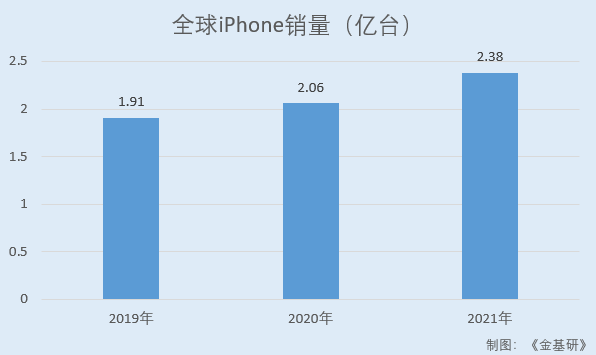

在智能手机行业,随着iPhone13系列、Mate50系列手机的发布,苹果、华为等知名手机厂商在5G手机领域进一步布局,智能手机将迎来新一轮的换机潮。特别是近三年,苹果手机的销量呈持续走高态势。作为苹果公司在光学识别、光学感应细分领域自动化测试设备的核心供应商,智立方将持续受益。

2019-2021年,全球iPhone销量分别为1.91亿台、2.06亿台、2.38亿台。

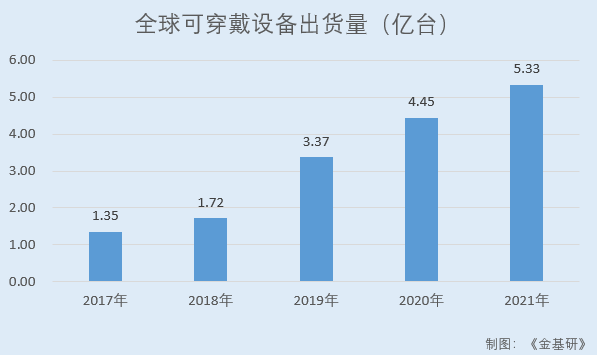

在可穿戴设备行业,近年来,在市场需求和技术支持的背景下,全球可穿戴设备出货量不断增长。

据IDC数据,2017-2021年,全球可穿戴设备出货量分别为1.35亿台、1.72亿台、3.37亿台、4.45亿台、5.33亿台。

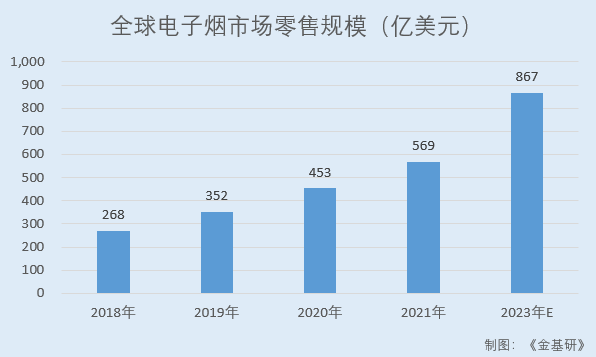

在电子烟行业,在全球控烟政策趋严及消费者对健康愈发重视的背景下,电子烟逐步成为烟草行业的新焦点。

据艾媒数据中心数据,2018-2021年,全球电子烟市场零售规模分别为268亿美元、352亿美元、453亿美元、569亿美元;预计2023年全球电子烟市场零售规模将达到867亿美元。

综上,制造业的智能化、柔性化、无人化已成为发展趋势,国内工业自动化控制市场规模逐年上涨。同时,近年来,智立方下游应用行业发展迅猛,市场需求旺盛,未来发展空间广阔。

二、营收CAGR大幅高于行业均值,成长性优异,ROE领跑同行,盈利能力突出

观其业绩,近年来,智立方营业收入及净利润表现可圈可点。

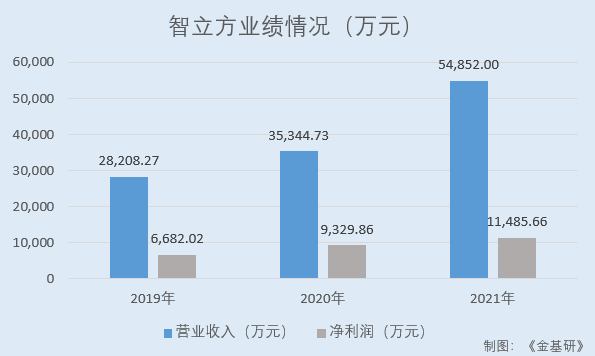

据招股书,2019-2021年,智立方的营业收入分别为2.82亿元、3.53亿元、5.49亿元,近三年年均复合增长率为39.45%。同期,智立方的净利润分别为6,682.02万元、9,329.86万元、11,485.66万元,近三年年均复合增长率为31.11%。

到2022年一季度,据天健会计师事务所(特殊普通合伙)出具的《审阅报告》,智立方的营业收入为1.14亿元,同比增长25.7%;净利润为2,814.29万元,同比增长59.06%。

值得一提的是,营业收入增长率是反映企业经营发展状况的核心指标之一。近年来,智立方的营业收入复合增长率大幅高于同行业可比公司均值,成长性优异。

据东方财富Choice数据,2019-2021年,智立方同行业可比公司珠海博杰电子股份有限公司(002975.SZ,以下简称“博杰股份”)营业收入的年均CAGR为21.31%;苏州赛腾精密电子股份有限公司(603283.SH,以下简称“赛腾股份”)营业收入的年均CAGR为38.68%;快克智能装备股份有限公司(603203.SH,以下简称“快克股份”)营业收入的年均CAGR为30.14%;深圳市利和兴股份有限公司(301013.SZ,以下简称“利和兴”)营业收入的年均CAGR为-11.87%。上述四家可比公司2019-2021年年均CAGR均值为19.57%。

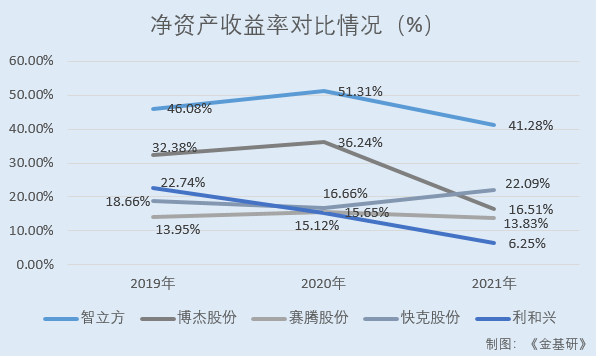

从净资产收益率看,智立方净资产收益率领跑同行,盈利能力突出。

据东方财富Choice数据,2019-2021年,智立方ROE分别为46.08%、51.31%、41.28%;博杰股份ROE分别为32.38%、36.24%、16.51%;赛腾股份ROE分别为13.95%、15.65%、13.83%;快克股份ROE分别为18.66%、16.66%、22.09%;利和兴ROE分别为22.74%、15.12%、6.25%。

此番上市,智立方发行价格为72.33元/股,对应的2021年摊薄后市盈率为26.5倍,低于中证指数有限公司发布的行业最近一个月静态平均市盈率33.01倍(截止2022年7月1日)。而此次智立方网上定价发行的中签率为0.0125373518%,网上投资者有效申购倍数为7,976.17倍,投资者申购积极。

简而言之,近年来智立方的营业收入、净利润均保持快速增长,其中营业收入近三年复合增长率大幅高于行业均值,成长性优异。同时,近年来,智立方的净资产收益率领跑同行,盈利能力突出。此外,智立方市盈率低于中证指数有限公司发布的行业最近一个月静态平均市盈率,且有效申购倍数近八千倍,投资价值凸显。

三、客户资源优质奠定行业地位,在手订单充裕产能充分释放

深耕自动化行业十余年,智立方与中下游相关行业的多家国际知名企业建立了长期稳定的合作,包括苹果公司、Juul Labs,Inc.、Facebook、思摩尔国际等全球知名高科技公司,以及歌尔股份、鸿海集团、立讯精密、致伸科技、舜宇集团、捷普集团、广达集团等全球知名电子产品智能制造商。

其中,智立方核心客户的消费电子产品出货量在全球处于行业前列,智立方通过确保产品在产品质量、交付速度、服务质量、运作规范程度等方面不断满足甚至超越客户的要求,以满足下游客户生产需求。众多优质头部客户资源奠定了智立方在行业内的重要地位。

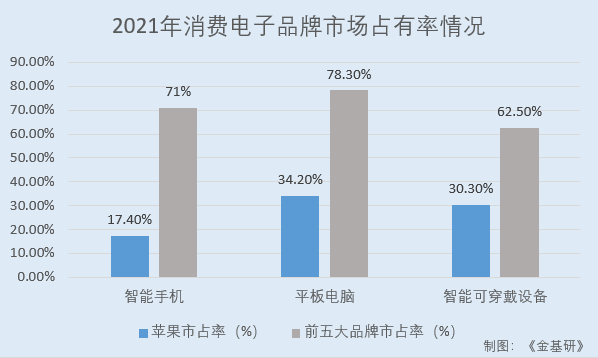

据IDC统计数据,2021年智能手机出货量前五大品牌市场占有率为71%(苹果市占率为17.4%,排名第二);平板电脑出货量前五大品牌市场占有率78.3%(苹果市占率为34.2%,排名第一);可穿戴设备出货量前五大品牌市场占有率为62.5%(苹果市占率为30.3%,排名第一)。

另据MMI发布的2021年全球EMS制造厂商前50强排名显示,鸿海集团、和硕集团和捷普集团分别位居第一、第二、第四位。

需要指出的是,消费电子行业新品推出时间快、新技术和新功能更新迭代频繁。因此,下游客户行业对供应商有严格、复杂、长期的认证程序,包括在技术研发能力、量产规模水平、质量控制及快速反应等方面进行全面考核和评估,认证通过后通常不会轻易更换供应商,从而形成相对稳固的合作关系。

通过多年与国际知名客户的合作,智立方对终端厂商的产品设计理念、质量标准、管理流程、制造工艺等具有全面和深入的理解,获得了客户的高度认同,形成了客户壁垒。

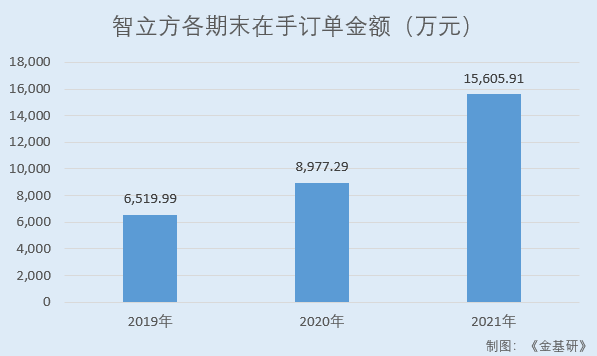

优质的客户资源带来的是源源不断的订单。近年来,智立方的期末在手订单量呈持续增长趋势。

据招股书,2019-2021年,智立方的各期末在手订单金额分别为6,519.99万元、8,977.29万元、15,605.91万元,年均复合增长率达54.71%。

另一方面,近年来,智立方产能饱和,产能利用率持续超过100%。

2019-2021年,智立方的产能利用率分别为125.23%、122.49%、124.02%。

据招股书,智立方的产能利用率相对高,主要系受人员效率、数量和产品功能、订单交期等因素影响。随着募集资金投资项目的建设,智立方厂房面积和员工数量都将有所增长,产能利用率持续高于100%的情况将得到缓解。

总的来说,智立方拥有优质的头部客户资源,在手订单充裕且产能饱和,通过募投项目的实施,其业绩或将得到进一步提升。

四、自动化组装设备收入占比大幅提升,多领域齐头并举跨行业开拓初见成效

自动化设备制造业主要涵盖自动化测试设备制造业和自动化组装设备制造业,就消费电子领域自动化测试设备而言,其又可分为光学、电学、力学、射频、触感、防水、可靠性、外观等不同测试领域及测试环节,不同细分领域的技术要求、技术难度各不相同。

作为行业内较早的一批追踪下游客户高端光学测试设备需求的企业之一,智立方的核心产品是新制光学测试设备。

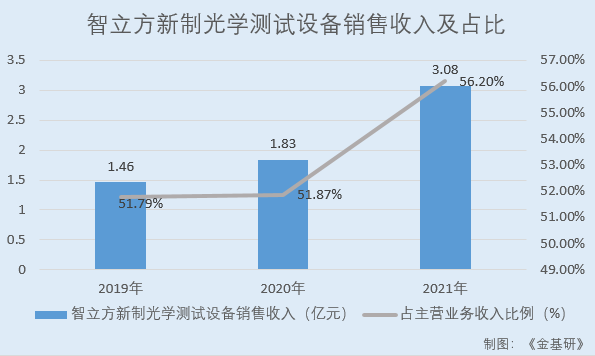

2019-2021年,智立方的新制光学测试设备销售收入分别为1.46亿元、1.83亿元、3.08亿元,占其当期主营业务收入的比例分别为51.79%、51.87%、56.2%。

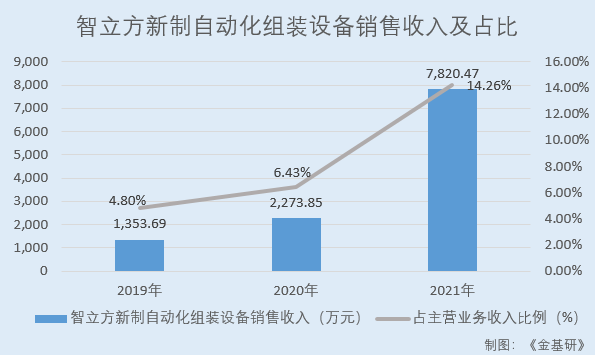

近年来,随着下游行业终端产品更新迭代速度的加快及下游客户生产智能化、自动化需求的增加,智立方进行了从光学测试设备优势领域积极向光学、电学、力学等自动化测试设备及自动化组装设备的领域拓展。智立方的新制自动化组装设备销售收入和占比均呈快速上升趋势,业务领域拓宽战略成效明显。

2019-2021年,智立方新制自动化组装设备销售收入分别为1,353.69万元、2,273.85万元、7,820.47万元,年均复合增长率为140.36%,占其当期主营业务收入的比例分别为4.8%、6.43%、14.26%。

2020年,智立方新制自动化组装设备销售收入增长,主要系来自舜宇集团、Carnival Corporation & plc、Juul Labs,Inc.、Facebook等客户的自动化组装设备收入增加所致;2021年度,智立方新制自动化组装设备销售收入增长,主要是来自思摩尔国际等客户的新制自动化组装设备收入大幅增长所致。

已具备一定生产规模和技术积累的自动化组装业务,将作为智立方未来业务增长点,为其带来更高的收入规模。

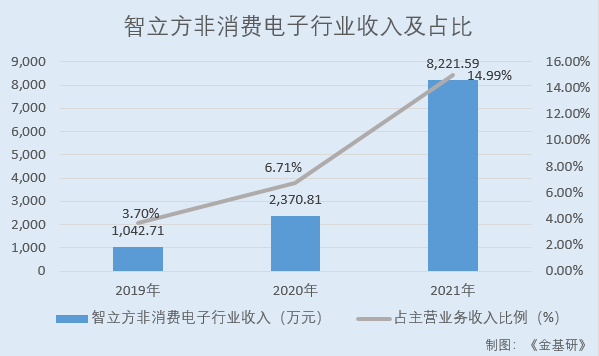

另一方面,在深耕消费电子行业自动化业务的同时,智立方不断开辟新的业务增长点,拓宽产品的行业应用领域,应用领域已从移动终端、可穿戴设备等为代表的消费电子领域扩张至电子烟、工业电子、半导体等行业领域,非消费电子行业收入及占比快速增长,跨行业业务开拓初见成效。

2019-2021年,智立方非消费电子行业收入分别为1,042.71万元、2,370.81万元、8,221.59万元,年均复合增长率达180.8%,占当期营业收入的比例分别为3.7%、6.71%、14.99%。

非消费电子行业收入逐年增加不仅拓宽了智立方业务的行业广度,同时也增强了智立方收入增长的可持续性。

五、重创新,研发投入占营收比超8%,核心技术产品收入占比超八成

高端智能制造装备产业属于典型的技术密集型行业,技术创新是驱动智能制造装备企业发展的核心要素。

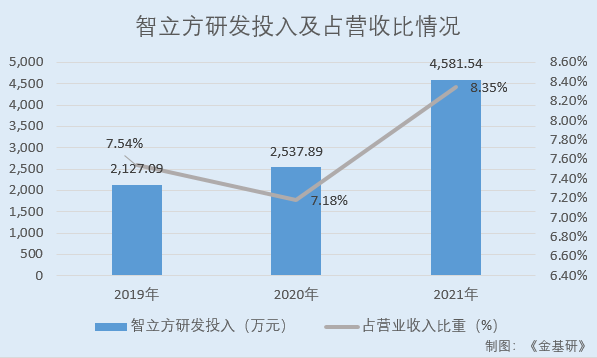

技术优先战略也是智立方发展之根本。最近三年,智立方以技术研发为驱动,以新产品开发为核心,研发投入持续保持在营业收入的7%以上,以确保新产品研制及新技术开发,形成了技术优势及产品先发优势。

2019-2021年,智立方研发投入分别为2,127.09万元、2,537.89万元、4,581.54万元,占当期营业收入的比重分别为7.54%、7.18%、8.35%,占比相对稳定。

在研发团队建设方面,智立方组成了具有丰富行业经验与持续创新能力的研发团队。智立方主要技术人员均拥有10年以上自动化行业工作经验。智立方研发团队由精密机械、电子、软件、自动化控制、光学与机器视觉等专业人员组成,优质高效的研发团队为其持续创新奠定良好的基础。

截至2021年12月31日,智立方拥有研发及技术人员192人,占员工总数的31.74%。其中,核心技术人员为邱鹏、关巍、黄剑锋,三人为智立方创始股东及前三大股东,控制权稳定性强。

在研发体系方面,智立方建立了以研发部门为中枢、业务部门为支撑、技术服务部门为触角的创新研发体系,形成售前、售中及售后多点交叉共振的研发模式,进而有效地保障其及时、快速地为客户提供稳定、可靠的自动化设备。

深耕终端产品光学、电性能、力学等自动化测试及组装细分领域十余载,智立方围绕精度、速度、稳定性三项工业自动化设备性能的关键指标,先后开发出十三项核心技术,形成技术优势及产品先发优势。

在机器视觉与光学相关技术方面,智立方先后开发了光学成像球面分布属性测试技术、光学感应灵敏度标定测试技术、光学测量与校准技术、成像模组自动调焦技术等核心技术;精密机械设计方面,智立方先后开发了高稳定性成像模组定位技术、振动模拟仿真控制技术等核心技术;在精密运动控制方面,智立方先后开发了精密滑台及相关机构组件技术、精密装配技术等。

截至2021年12月31日,智立方及子公司已获得专利94项,其中包括10项发明专利、83项实用新型专利、1项外观设计专利,获得计算机软件著作权58项,软件产品证书6项,具有先进的技术实力。

在技术荣誉方面,自2014年起,智立方持续被认定为高新技术企业。2020年3月,智立方被广东省科学技术厅授予“广东省微电子精密封装及测试工程技术研究中心”;2020年12月,智立方被广东省知识产权协会授予“2020年度广东省知识产权示范企业”称号;2021年,智立方获国家知识产权局颁发的“第二十二届中国专利优秀奖”。

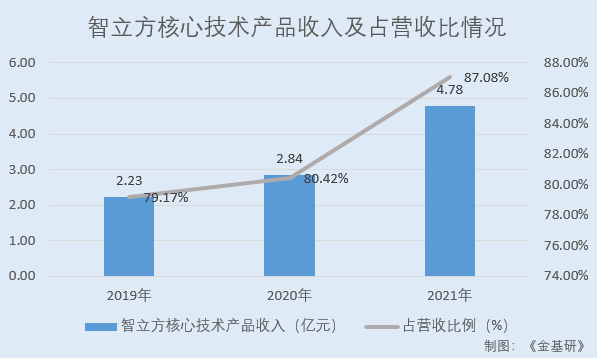

此外,智立方核心技术与产品深度融合,其核心技术产品收入占比已超八七成。

2019-2021年,智立方核心技术产品收入分别为2.23亿元、2.84亿元、4.78亿元,占当期营业收入的比例分别为79.17%、80.42%、87.08%。

未来,智立方将抓住产业升级、制造业现代化改造、智能装配行业大发展的机遇,持续扩大经营规模,提升技术水平,扩大业务范围,提高客户满意度,进一步降低成本,强化技术研发投入,增强自主创新能力,加强市场开拓,进一步增强自身的成长性。