一、权益市场展望

A股方面:疫后经济修复的弹性将明显弱于过去两年的水平,难以再现类似2020年疫后的V型反弹走势,稳增长政策的力度需要更进一步的强化。海外加息预期缓解、大宗上行乏力;国内上海和北京疫情基本可控,稳增长信号积极,市场大底已现的概率较高,结构上更看好需求相对刚性、政策支持的高端制造业;消费股的弹性相对有限。

港股方面:本周恒生综指和恒生指数微跌0.1%,恒生综指跌0.4%。本周一至周四,尽管国内政策持续加力,但在地缘政治因素影响下市场情绪仍然较差,港股市场逐步走弱。但周五港股龙头互联网公司业绩发布支撑市场情绪,恒生指数周五跳开大涨。往后看,美股风险尚未完全出清,虽然短期加息预期放缓,美股阶段性反弹;但后续加息周期中的美国经济衰退担忧在加剧,美股仍然面临回调风险。同时国内稳增长政策力度不够,疫后经济修复的弹性将明显弱于过去两年的水平。后续港股持续反弹仍需关注美国经济衰退风险、大宗价格、国内稳增长的力度等因素。

美股方面:本周美股阶段性反弹,标普500、纳斯达克周度收涨约7%。业绩方面,包括梅西百货、诺德斯特龙在内的部分零售商的强劲业绩报告推升美股走高;估值方面,10年美债利率回落4bp至2.7%,美联储5月会议纪要没有更加鹰派,加息预期有所放缓。往后看,5月以来标普500指数盘中一度跌至-20%的所谓“技术性熊市”,主要是加息预期快速上升带来的估值压缩;但市场对于美国经济是否会步入衰退仍存分歧,当前美国经济仍存韧性,但随着美联储加息的进一步落地,需求回落只是时间问题,今年年底到明年美国经济的衰退风险在上升,美股仍然面临回调风险。

本周卖方推荐行业中房地产、电气设备靠前。

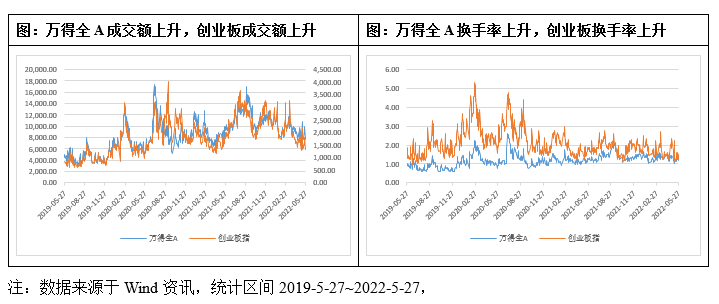

二、一周市场回顾

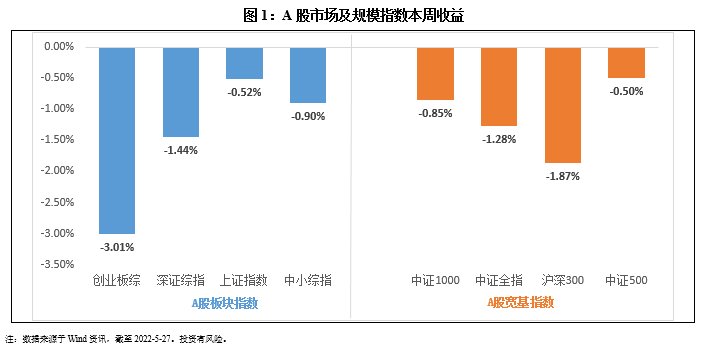

在板块表现方面,创业板综下跌3.01%,深证综指下跌1.44%,上证指数下跌0.52%,中小板综下跌0.90%。规模指数方面,中证500指数下跌0.50%,表现最好,沪深300指数下跌1.87%,表现最差。

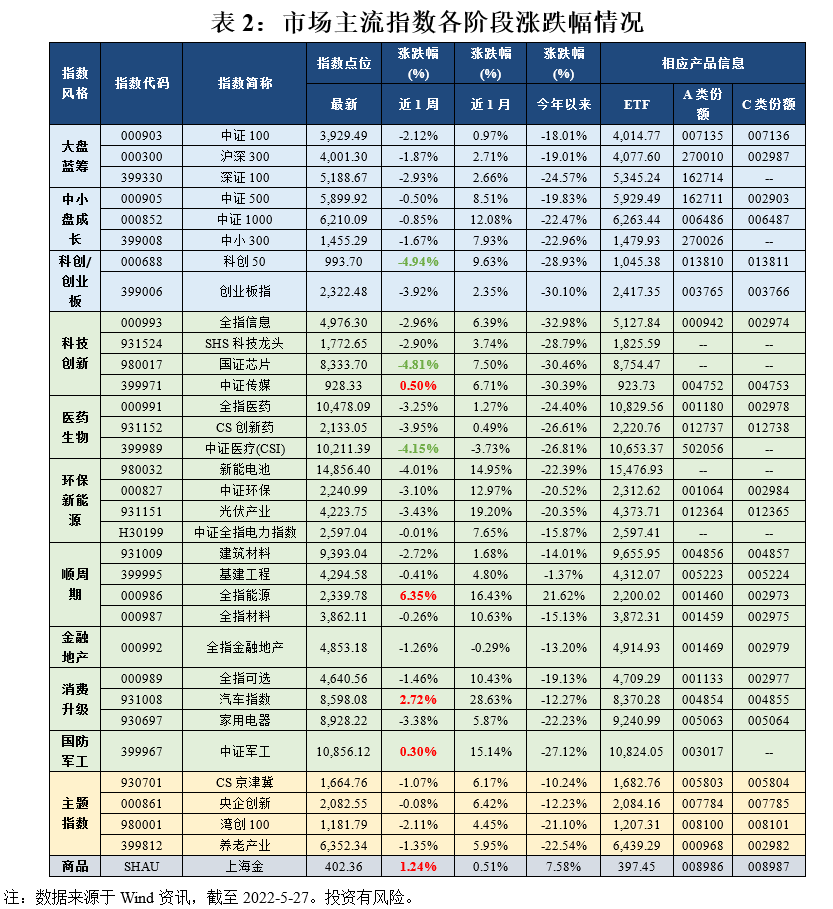

主流指数中,本周全指能源指数上涨6.35%,涨幅最大;科创50指数本周下跌4.94%,表现最差。

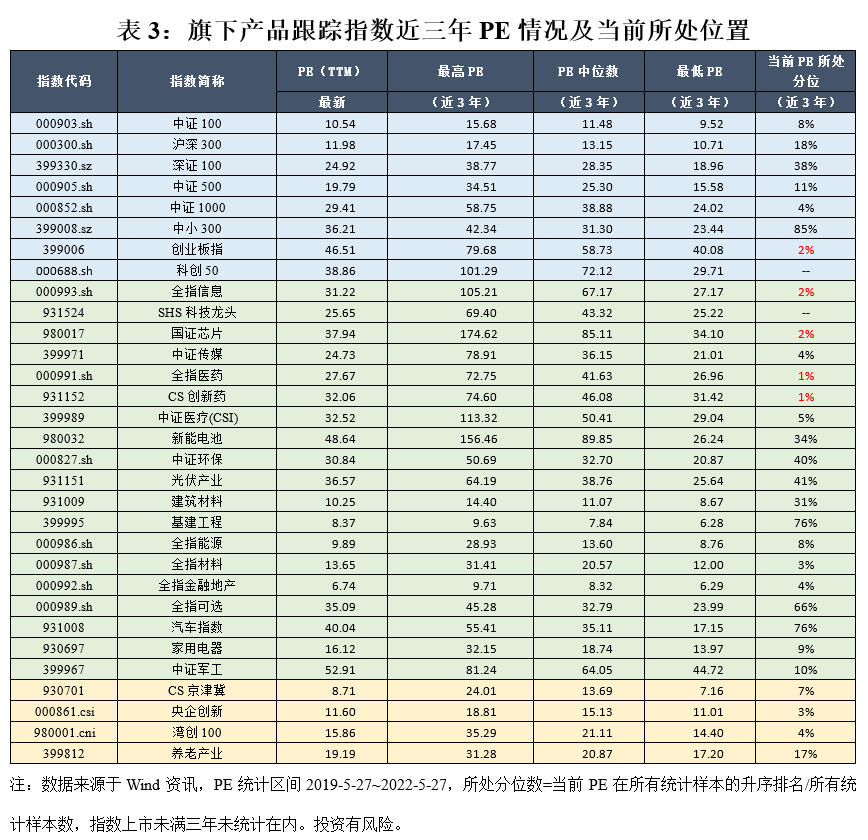

三、医药、芯片估值位于历史较低分位数

四、情绪指标

五、本周北上资金净流出95.80亿元

六、海外市场运作情况

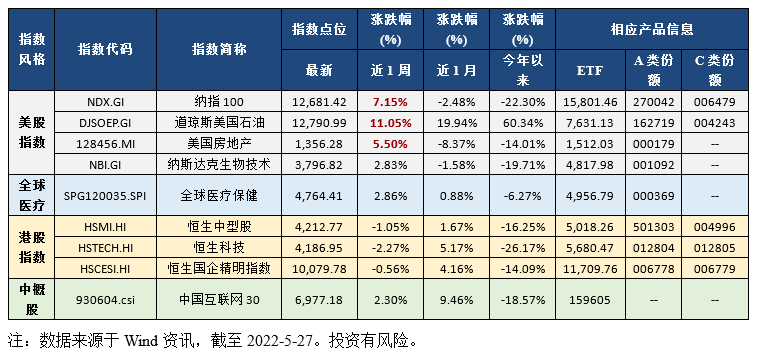

海外市场方面:截至5月27日,道琼斯美国石油指数表现最好,涨跌幅为11.05%;恒生科技指数表现最差,涨跌幅为-2.27%