《金基研》秋挚/作者 杨起超 时风/编审

“十三五”以来,国内信息产业发展势头良好,产业体系不断完善,日益成为国内创新发展的先导力量,驱动经济持续增长的新引擎及引领产业转型和融合创新的新动力。随着5G、云计算、物联网、智能移动终端等新一代信息技术迅猛发展,作为重要支撑的光学光电子元器件产业获得了前所未有的市场机遇,在产业规模持续扩大的同时也为杭州美迪凯光电科技股份有限公司(以下简称“美迪凯”)带来新的发展契机。

此外,美迪凯凭借其强大的综合竞争力使得其拥有稳定而优质的客户群体,并进入到苹果、华为等国际著名品牌的供应链,值得一提的是,光学光电子元器件存在多个高壁垒,使得可代替性低,能够长久的发展。

一、光学光电子元器件为国家战略发展重点,三大高壁垒造就行业“护城河”

光学光电子元器件产业已成为光学和通信系统中最重要的核心产业之一。随着科技的发展和制造工艺的提升,终端产品不断升级换代,光学光电子元器件产业得到大力发展。目前其应用层面扩展至消费、通信、医疗、生化、能源等领域。

因此,光学光电子元器件的研发与生产能力在国家工业中占有重要地位,是国家工业制造水平的先进性与研发实力的体现。

近年来,随着《中国制造 2025》等相关政策文件的发布和实施,国内进入了装备制造业产业升级的新阶段,光学光电子元器件领域的进步将直接推动国内高端装备制造乃至先进制造业的发展。

在《国家中长期科学和技术发展规划纲要(2006-2020)》中确定了16个重大专项。其中,需要以光学光电子及其相关产业为基础和作为技术支撑的领域有核心电子器件、高端通用芯片及基础软件、极大规模集成电路制造技术及成套工艺、新一代宽带无线移动通信、高分辨率对地观测系统、载人航天与探月工程等7个专项。

光学光电子产业在国内经济发展中占有极其重要的战略地位,对于增强一个国家工业生产的核心竞争力能起到战略性的支撑作用。

且光学光电子元器件行业存在壁垒,光学光电子元器件的生产,需要高水平的研发设计人员、昂贵的精密加工设备、经验丰富的技术人员。下游客户对供应商有严格的认证流程和长的认证周期,因此在达成良好合作后,更换供应商的可能性低。

光学光电子元器件因为多为按项目进行开发生产,企业在与客户合作过程中会接触到客户需要保密的新技术,客户会倾向于选择与口碑佳信誉好,值得信任的企业建立合作关系,并不会轻易更换供应商。这些高壁垒构建出光学光电子元器件行业的“护城河”,使得可代替性降低,能够长久发展。

此外,随着国内光学光电子产业布局的逐步完善、生产技术的提升及上下游配套产业的协同发展,国内光学光电子元器件企业在国内外市场竞争力大幅提升,光学光电子元器件行业正由欧、美、日、韩等地区向国内大陆地区转移。

随着智能手机、安防监控等行业持续发展,高清镜头、高端光学传感器的市场需求旺盛,进而带动了各类光学光电子元器件的市场需求。例如近年配备双摄像头乃至多摄像头,搭载3D脸部识别功能、屏下指纹识别等生物识别功能的智能手机逐渐流行,带动了各类光学光电子元器件的发展和进步。

5G领域、AR/MR设备、智能汽车、机器视觉、无人机等新科技领域的发展,也为光学光电子元器件开拓了广阔的应用前景和市场空间。科技发展与市场需求也加快了光学光电子元器件在新能源、新材料、生物科技、医学、环境科学、遥感技术等领域的广泛应用。

而美迪凯作为光学光电子元器件生产企业之一,在智能手机、数码相机、安防摄像机等领域内,美迪凯积极拓展光学光电子产品在屏下指纹、脸部识别等生物识别领域的应用,并积极把握5G通信浪潮及光学产品超高清化趋势给光学光电子元器件带来的新机遇。

在智能手机、数码相机、安防摄像机、投影仪等领域外,美迪凯积极拓展光学光电子产品在AR/MR设备、智能汽车、机器视觉、无人机等领域的应用。

且美迪凯具备完整的全产业链的技术及制造能力,结合后续的技术研发美迪凯将持续开展新应用领域的产品开发,提供新的利润增长点。

二、产业化运营管理前瞻光学行业趋势,毛利率领跑同行业可比公司

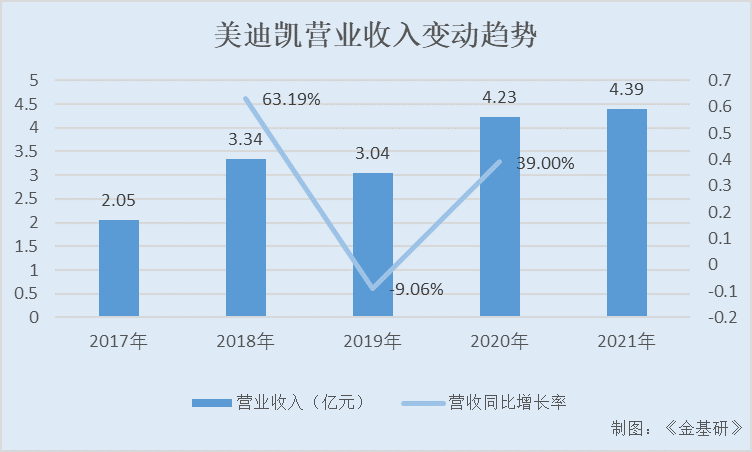

近年来,美迪凯的业绩表现稳定,营收呈现上升趋势。

2017-2021年,美迪凯实现的营业收入分别为2.05亿元、3.34亿元、3.04亿元、4.23亿元、4.39亿元,2018-2021年分别同比增长63.19%、-9.06%、39%、4%。

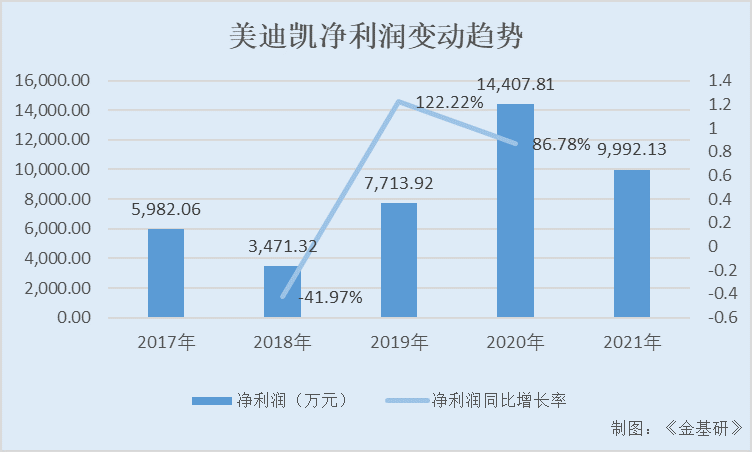

同期,美迪凯实现的净利润分别为5,982.06万元、3,471.32万元、7,713.92万元、14,407.81万元、9,992.13万元,2018-2021年分别同比增长-41.97%、122.22%、86.78%、-30.65%。

2020年,美迪凯主营业务收入和净利润同比有大幅度上升,主要受苹果公司(以下简称“苹果”)产业链需求上升及深圳市汇顶科技股份有限公司(以下简称“汇顶科技”)的新业务拉动的影响。

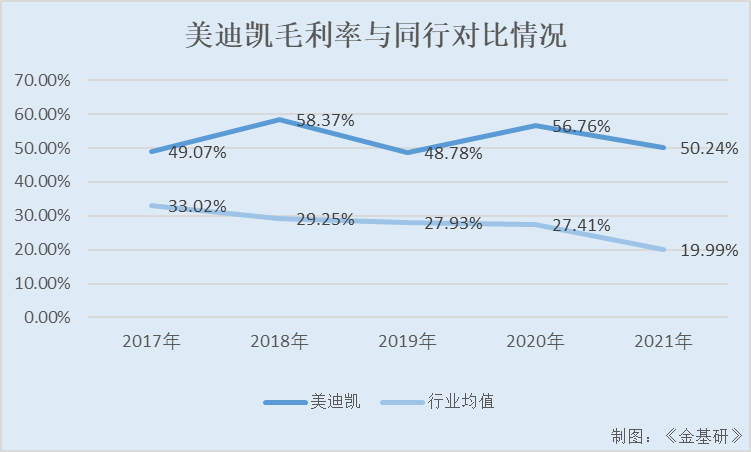

稳定的业绩也与美迪凯高水平的毛利率有关。2017-2021年,美迪凯的毛利率分别为49.07%、58.37%、48.78%、56.76%、50.24%。

同期,美迪凯的同行业可比公司浙江水晶光电科技股份有限公司(以下简称“水晶光电”)、湖北五方光电股份有限公司(以下简称“五方光电”)、凤凰光学股份有限公司(以下简称“凤凰光学”)、长春奥普光电技术股份有限公司(以下简称“奥普光电”)。

同期,上述4家同行业可比公司毛利率均值分别为33.02%、29.25%、27.93%、27.41%、19.99%。

显而易见,美迪凯的毛利率均高于同行业可比公司的毛利率。

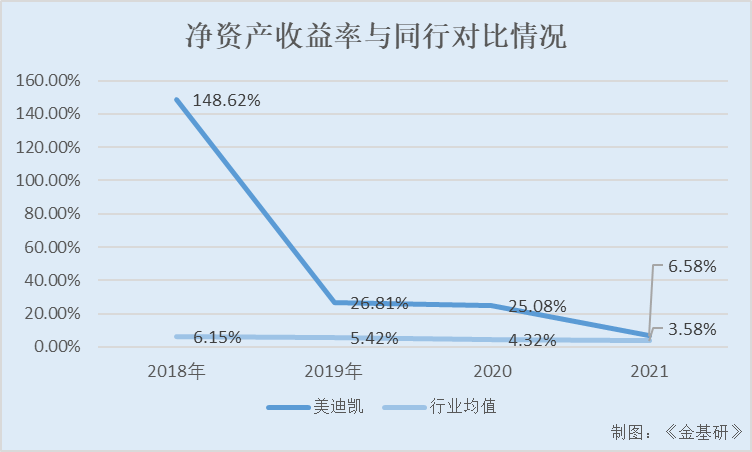

此外,2018-2021年美迪凯的净资产收益率均高于同行业可比公司均值,2018-2021年,美迪凯的扣非后加权平均净资产收益率分别为148.62%、26.81%、25.08%、6.58。

据金基研统计,2018-2021年,上述4家美迪凯同行业可比公司的净资产收益率均值分别为6.15%、5.42%、4.32%、3.58%。

创新高的业绩,高企的毛利率都得益于美迪凯拥有一支稳定、高效的光学光电子元器件行业的专业管理团队。

该团队具有多年的产业化运营管理及市场经验,对光学行业的发展趋势具有敏感性和前瞻性、专业判断能力,能够及时地捕捉行业内的各种市场机会,为美迪凯的发展制定适时合理的发展规划。

三、AR/MR服务对标国内外企业存优势,营收几乎全部来自核心技术产品

成立于2010年8月25日的美迪凯,主要从事各类光学光电子元器件的研发、制造和销售及提供光学光电子产品精密加工制造服务。

按照应用领域分类,美迪凯主要有四大类产品和服务,包括半导体零部件及精密加工服务、生物识别零部件及精密加工服务、影像光学零部件、AR/MR光学零部件精密加工服务等。

2021年,美迪凯来自半导体零部件及精密加工服务、生物识别零部件及精密加工服务、影像光学零部件、AR/MR光学零部件、精密加工服务及其他的收入分别为21,796.54万元、6,756.94万元、11,557.61万元、355.43万元、1,084.67万元,占当期主营业务收入的比例分别为50.26%、15.58%、26.65%、0.82%、2.5%。

长期来看,美迪凯的收入结构不断优化,从以影像光学零部件为主转变为半导体零部件及精密加工服务、生物识别零部件及精密加工服务和影像光学零部件等多业务共同发展。

其中,2017-2021年,美迪凯主要产品半导体零部件及精密加工服务的销售收入分别为6,489.45万元、14,609.11万元、9,520.56万元、16,023.38万元、21,796.54万元,占主营业务收入的比例分别为31.71%、43.73%、31.46%、38.03%、50.26%。

同期,美迪凯半导体零部件及精密加工服务的产销率分别为93.05%、99.36%、97.98%、101.15%、99.98%。

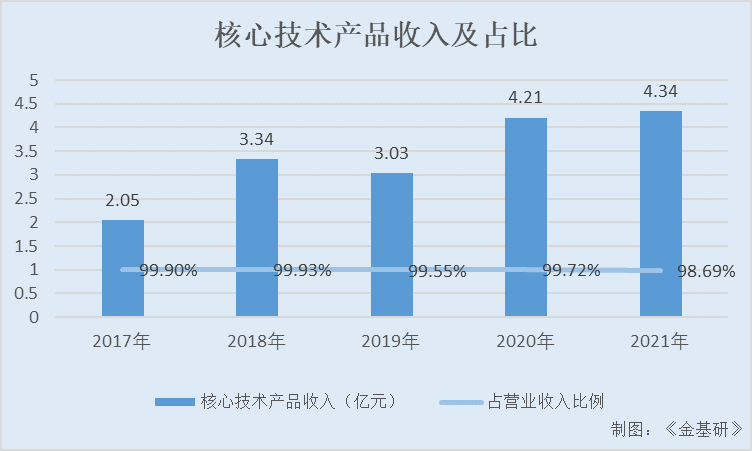

同时,美迪凯主要产品均来自于美迪凯核心技术不同层次的应用,美迪凯营业收入几乎全部来自核心技术产品。

2017-2021年,核心技术产品的销售收入分别为2.05亿元、3.34亿元、3.03亿元、4.21亿元、4.34亿元,核心技术产品收入占营业收入的比例分别为99.9%、99.93%、99.55%、99.72%、98.69%。

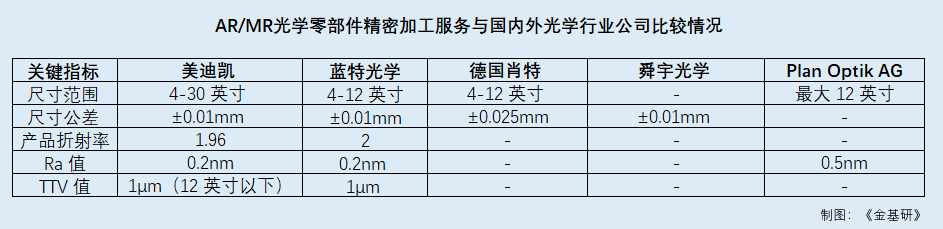

此外,美迪凯的AR/MR光学零部件精密加工服务在部分技术参数和指标方面与蓝特光学、德国肖特、舜宇光学、Plan Optik AG等国内外光学行业公司的存在竞争力。

随着美迪凯产品类型的不断丰富和优化,未来美迪凯的主要客户群体所处行业会进一步丰富,美迪凯产品应用领域将向AR/MR设备、智能汽车、机器视觉、无人机等新科技领域积极拓展。

四、技术储备充裕研发成果受市场认可,研发费用率远高于同行业均值

技术是公司的立身之本,是公司客户不断拓展、产品应用领域不断扩大、业务持续增长的保障。

而美迪凯专注于光学光电子元器件的研发和生产,美迪凯的快速发展源自持续的研发推动和夯实技术实力。

在超精密加工技术、晶圆加工技术、光学薄膜设计及精密镀膜技术、光学产品嫁接半导体技术、光学新材料应用等领域,美迪凯均具有核心技术及自主知识产权,得到了国际一流客户的广泛认可。

截至2021年末,美迪凯获得授权专利34项(其中发明专利4项),申请受理专利37项(其中发明专利10项),申请商标2项。

据招股书,美迪凯被评为“高新技术企业”、“专利示范企业”,并设立了省级研究院、省级研发中心等众多资质和荣誉。美迪凯受行业尤其是大型知名客户的高度认可,获得了京瓷集团“最佳供应商金奖”、索尼“绿色合作伙伴认证”。美迪凯拥有市场认可的研发成果。

在技术储备方面,美迪凯在超精密加工技术、晶圆加工技术、光学薄膜设计及精密镀膜技术、光学产品嫁接半导体技术、光学新材料应用等领域均具有核心技术及自主知识产权。

此外,美迪凯与浙江大学、北京理工大学、国内计量大学等国内知名大学的合作,开展应用技术开发及科研成果的产业化转化。

且美迪凯与浙江大学共同建设了“浙江大学-美迪凯人工智能元器件联合研究中心”;与北京理工大学合作开展阵列式复杂光学器件超精密成型研究,对光学器件及相关的模具进行开发;与国内计量大学合作开展纳米级光学/光电/半导体成膜项目,对纳米级镀膜的加工工艺、加工参数等进行开发。

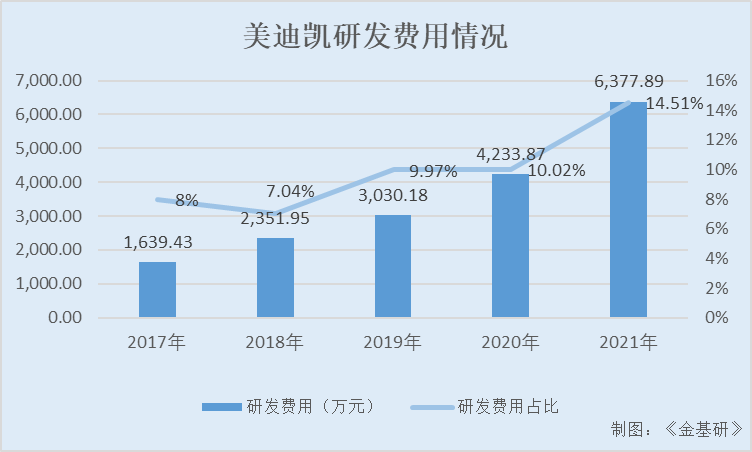

为了保持综合竞争力,美迪凯持续加大研发投入,研发费用率高于同行业可比上市公司平均值。

2017-2021年,美迪凯的研发费用分别为1,639.43万元、2,351.95万元、3,030.18万元、4,233.87万元、6,377.89万元,研发费用占当期营业收入比重分别为8%、7.04%、9.97%、10.02%、14.51%。

通过技术和研发优势,显著增强了美迪凯的综合竞争力。持续创新是美迪凯核心战略之一,美迪凯不断完善的研发体系和战略上的高度重视,保证了具备持续创新并将创新进行产品化的能力。

五、客户资源优质且稳定,跻身苹果、华为等知名企业供应链

在下游客户及终端客户的市场集中度日益提高的趋势下,美迪凯强大的综合竞争力使得其拥有稳定而优质的客户群体,占据优势地位。

据招股书,美迪凯的客户主要为京瓷株式会社(以下简称“京瓷集团”)、艾迈斯半导体(以下简称“AMS”)、汇顶科技、舜宇光学科技(集团)有限公司(以下简称“舜宇光学”)等。

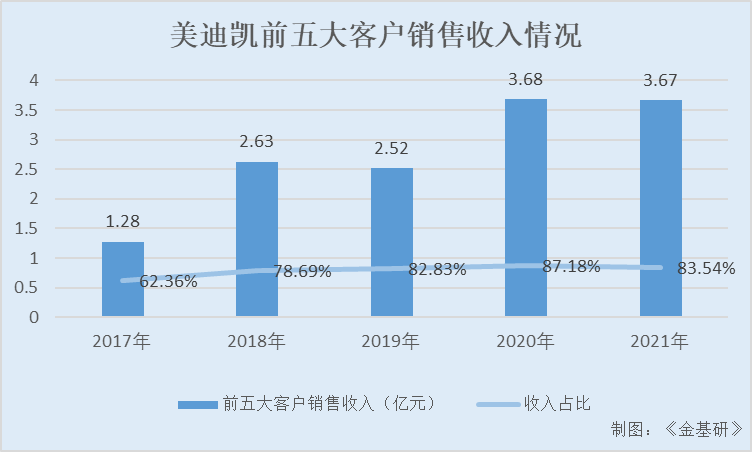

2017-2021年,美迪凯向前五大客户销售金额分别为1.28亿元、2.63亿元、2.52亿元、3.68亿元、3.67亿元,占当期营业收入的比例分别为62.36%、78.69%、82.83%、87.18%、83.54%。

对于客户集中度高企的问题,美迪凯在招股书中称,主要系发行人主要产品或服务不作为最终消费品直接面向消费者,而是作为中间产品或服务,应用于下游光学传感器及摄像头模组行业,是下游行业集中度聚焦所致。

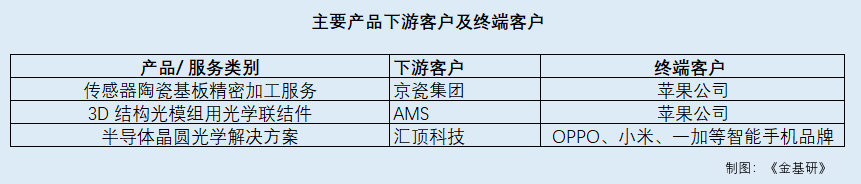

值得一提的是,美迪凯的传感器陶瓷基板精密加工服务业务的客户为京瓷集团,美迪凯是京瓷集团该业务在日本境外的唯一供应商,也是加工良率最高、业务份额最大的供应商,其占有率50%以上。美迪凯的3D结构光模组用光学联结件的客户为AMS公司,该产品应用于3D脸部识别的组件中,美迪凯目前是苹果产业链中该部件的独家供应商。美迪凯半导体晶圆光学解决方案的客户为汇顶科技,是该公司超薄光学屏下指纹模组光学加工的核心供应商。美迪凯的高折射玻璃晶圆精密加工服务业务的客户为全球三大光学玻璃企业之一的AGC,美迪凯就该业务与其进行一对一的合作。

此外,与京瓷集团、AMS、汇顶科技、舜宇光学、海康威视、富士康、佳能、尼康、松下、理光、索尼、AGC、基恩士、三星等知名企业建立了业务合作关系,并进入苹果、华为等国际著名品牌的供应链,合作广度和深度持续加强。

该等客户对供应商的遴选、认证极为严格,需要全面考察供应商的产品质量、市场信誉、供应能力、交货效率、财务状况、成本控制能力和社会责任等情况。

在认可美迪凯技术开发水平、技术实现能力、产品稳定性的基础上,美迪凯与下游和终端客户形成了稳定、长期、深层次的战略合作关系。同时,基于成功方案、产品质量、研发技术等方面积累的业内口碑,会进一步帮助美迪凯完成下游优质客户及终端客户的拓展。

与优质客户的合作有力地推动了美迪凯技术水平的不断提高和服务质量的不断改进,为美迪凯持续稳定发展奠定了坚实的市场基础。

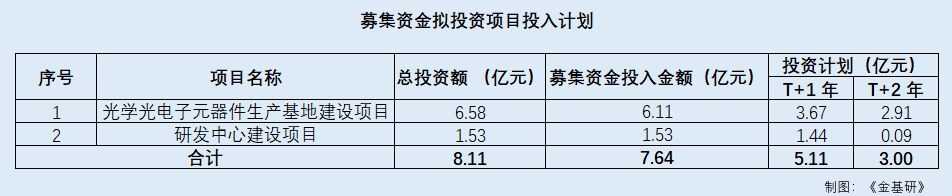

六、总募资7.64亿元主要用于丰富产品结构,谋求新的业绩增长点

此番上市,美迪凯募集资金投资项目的募集资金投入金额为7.64亿元,分别用于“光学光电子元器件生产基地建设项目”及“研发中心建设项目”,均属于科技创新领域项目。

其中,“光学光电子元器件生产基地建设项目”拟使用募集资金6.11亿元,该项目拟在目前美迪凯业务的基础上,通过项目的实施,实现新产品的投入量产,进一步扩大美迪凯产品的应用领域。按照应用领域分类,本项目拟提供的新产品和服务包括各类生物识别零部件、高折射玻璃晶圆及玻璃面板的超精密加工、各类影像光学零部件、智能汽车用光学组件等。

随着光学光电子元器件行业下游应用市场不断扩大,市场对于新兴光学应用产品的需求多样化推动光学光电子元器件行业不断开发新技术新产品,扩大产品覆盖范围。

顺应市场发展的趋势,响应不同客户的产品研发需求,美迪凯通过募集资金投资项目的实施,进一步优化产品结构,丰富和完善产品系列,不断谋求新的业绩增长点。

通过新产品的量产,新技术、新工艺的落地,美迪凯不断优化产品结构,提高盈利能力。本次“光学光电子元器件生产基地建设项目”是美迪凯优化产品结构,扩大产品覆盖范围,实现产品多元化的战略性举措。

且“光学光电子元器件生产基地建设项目”拟生产的产品已与下游生物识别解决方案、光学传感器厂商及光学模组厂商形成了明确的合作意向,双方具备好的合作基础。稳定而优质的客户群体是美迪凯落实本项目并消化新增产能的强大保障。

而“研发中心建设项目”拟使用募集资金1.53亿元,有助于进一步增强美迪凯的自主研发能力,优化研发流程,增强产品检验检测能力,提高美迪凯研发效率,促进新的成果转化。

目前,美迪凯业务规模不断扩大以及行业技术水平不断发展,新产品和新技术的需求持续增加,需要在研发方面给予更大的投入和支持。

其现有的研发场地、设备等一定程度上制约了美迪凯新产品和新技术的研发效率。本次项目将建设新的研发中心,引进行业内更先进的研发、检测设备,为研发工作开展提供有效的场地和硬件支撑。

此项目的开展有利于美迪凯研发资源的整合,有助于进一步完善美迪凯研发条件、改善研发流程、提升研发效率并依托高规格的研发中心,吸引更多高端人才,从而提高美迪凯综合技术实力和持续创新能力,为美迪凯可持续经营和快速发展提供有力保障,从而增强美迪凯研发实力,符合美迪凯未来的长期发展战略。

综上所述,美迪凯通过“光学光电子元器件生产基地建设项目”及“研发中心建设项目”的实施,现有的研发、生产、测试等场所均将得到扩建,生产能力、产品种类及服务范围都将得到拓展延伸,研发能力将大幅提升,美迪凯的运营效率进一步提高,业务规模进一步增大。

本次募集资金数额和投资项目与美迪凯现有生产经营规模及主营业务发展方向相适应。

展望未来,美迪凯制定了一系列的发展战略。加大技术研发投入,提升产品核心价值;多领域产品开发,培育增长引擎;开展国际合作,加强资源协同;市场营销和服务开展计划等等,为今后美迪凯的持续稳定发展提供新的增长动力。