4月27日,澳大利亚锂矿商Pilbara进行了2022年首次锂精矿拍卖,拍卖成交价为5650美元/吨,相对于去年10月拍卖价格上涨140%。锂精矿价格快速上涨,表明行业供需紧张格局尚未缓解,有望推动相关上游企业的业绩持续增长。结合板块当前估值相对较低的优势,有望推动指数继续反弹。

一、锂矿价格快速上涨,高原料自给率企业盈利状态有望持续

2022年3月下旬以来,国内锂盐价格震荡下行,但锂精矿价格大幅上涨。预计二季度澳大利亚进口锂精矿价格环比涨幅将达到100%,锂矿价格大涨以及锂盐价格企稳将使得国内第三方锂盐企业的盈利空间收窄。锂原料自给率高的企业高盈利状态则有望持续。

二、新能源产业链利润重新向上游转移

去年年底、今年年初国内锂盐价格加速上涨且上涨幅度明显超过锂精矿,使2022Q1锂盐厂的利润增厚。而在锂盐价格带动,且锂资源紧依旧是全产业链的痛点的情况下,2022Q2澳洲矿企的锂精矿价格大幅上涨,相反锂盐价格受制于下游压力,锂盐与锂精矿的价差缩小,使行业利润向产业链最上游的资源端转移。

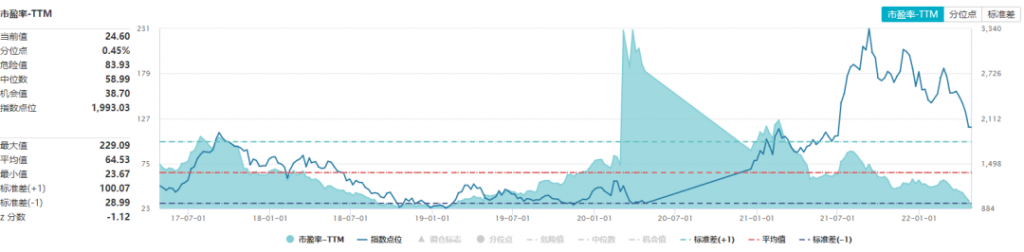

三、估值优势助力指数反弹

截至2022年4月28日收盘,CS稀金属指数动态市盈率PE(TTM)为24.6倍。位于近五年来0.45%历史分位数;市净率PB为4.07倍,位于近五年来53.91%历史分位数。总的来看,当前稀有金属板块估值处于较低的历史分位数,在高盈利预期下有望推动指数保持反弹。