《金基研》映雪/作者 杨起超 时风/编审

不锈钢加工行业处于“高端制造+快速发展”的格局之中:《“十四五”原材料工业发展规划》明确指出在不锈钢、特殊钢、无缝钢管、铸管等领域分别培育1-2家专业化领航企业;不锈钢介于普碳钢与特殊钢之间,具有广阔市场空间与高附加值的双重特性,对传统普碳钢的替代趋势明显;随着青山、太钢等上游冶炼企业快速扩产,配套加工领域将迎来快速发展期。

值得关注的是,浙江甬金金属科技股份有限公司(以下简称“甬金股份”)为国内精密不锈钢冷轧板龙头和唯一上市公司,拥有自研生产设备与十余年技术专利储备,积累了长期竞争优势;甬金股份采用订单式生产模式,产能两年增一倍,同时积极布局高毛利产线与海外产能,多管齐下提升长期盈利能力,成为高成长加工赛道的核心标的之一。

一、不锈钢市场规模稳定增长,不锈钢压延加工行业增长空间广阔

国内不锈钢生产已有40年的历史。由于国内经济持续高速增长,有助于不锈钢生产及加工产业持续成长。

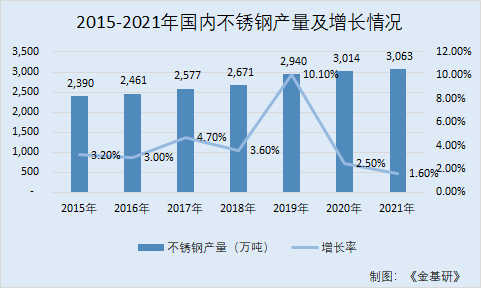

近年来不锈钢的产量逐年增加,2015-2021年,国内不锈钢钢产量分别为2,390万吨、2,461万吨、2,577万吨、2,671万吨、2,940万吨、3,014万吨、3,063万吨。同期,国内不锈钢钢增长率分别为3.2%、3% 、4.7%、3.6%、10.1%、2.5%、1.6%。

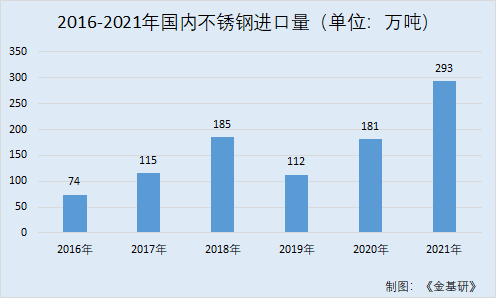

进出口方面,2016-2021年,国内不锈钢进口量分别为74万吨、115万吨、185万吨、112万吨、181万吨、293万吨。

2016年以来,国内不锈钢进口呈现震荡走势。截至2021年国内进口不锈钢292.7万吨,同比增加112.3万吨,增长62.19%。其中,进口不锈钢钢坯135.6万吨,增长49.2万吨,同比增长56.98%。

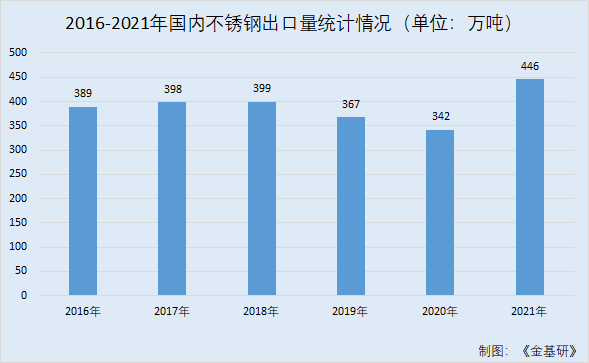

与此同时,2016-2021年,国内不锈钢出口量分别为389万吨、398万吨、399万吨、367万吨、342万吨、446万吨。

从不锈钢消费情况来看,2015-2020年,国内不锈钢表观消费量整体呈上升趋势,数据显示,2020年,国内不锈钢表观消费量保持增长势头,表观消费量为2,561万吨,同比增长6.5%。

截至2021年底,国内不锈钢表观消费量达到2,610万吨,较去年增加49万吨,累计增长1.9%。

不难看出,不锈钢市场稳定增长。甬金股份主营业务为冷轧不锈钢板带的研发、生产和销售,主要产品为精密冷轧不锈钢板带和宽幅冷轧不锈钢板带,所处行业为钢压延加工行业中的不锈钢压延加工细分行业。

二、综合竞争力处于绝对优势,精密产品市占率位列全国第一

不锈钢冷轧加工为低毛利、高周转的充分竞争行业,甬金股份在成本、渠道与效率三方面均做到业内领先。

目前国内不锈钢冷轧市场分散、竞争充分,低毛利、高周转的基本特征使得民营企业得到长足发展,其中甬金作为单机冷轧的代表企业,具备显著竞争优势。

首先是成本优势,与国内企业普遍采用的进口设备相比,甬金股份的自研设备产线具有成本低、效率高特征,一方面人机匹配带来的高成材率压低单吨加工成本,另一方面自研技术加持下,客户定制化需求的实现成本更低。

其次是渠道优势,甬金股份与上游主要供应商青山集团深度合作,共建福建甬金、收购青拓上克、共建印尼甬金等一系列合作正在不断深入,订单式生产模式基本冲抵上下游产品价格波动风险,甬金股份与太钢、酒钢等国内主流热轧厂商的合作程度也在不断加强,上下游一体渠道拓展提升销售能力。

最后是效率优势,与行业企业相比,甬金股份具有更高的周转率与更强的成本控制能力,在营收增速、资本周转率、存货周转率、营业周期方面显著领先。

冷轧不锈钢板带属于成本竞争型行业,处于不锈钢加工行业的中游,上游为不锈钢冶炼及热轧环节,下游为贸易、再加工以及终端用户环节,产能的扩张需要依托上游原料渠道以及下游销售渠道的支持。

精密冷轧不锈钢板带主要应用于家用电器、环保设备、电子信息、汽车配件、厨电厨具、化工、电池等下游行业领域,受益于电子信息、环保能源、汽车配件等下游行业的持续发展,国内精密冷轧不锈钢板带需求量不断上升。

据甬金股份公告及中国金属材料流通协会不锈钢分会数据,2020年国内精密冷轧不锈钢板带的表观消费量已达67.27万吨,以2018年至2020年的年均复合增长率7.89%谨慎计算,预计2023年,国内精密冷轧不锈钢板带的市场需求量将达到84.48万吨。

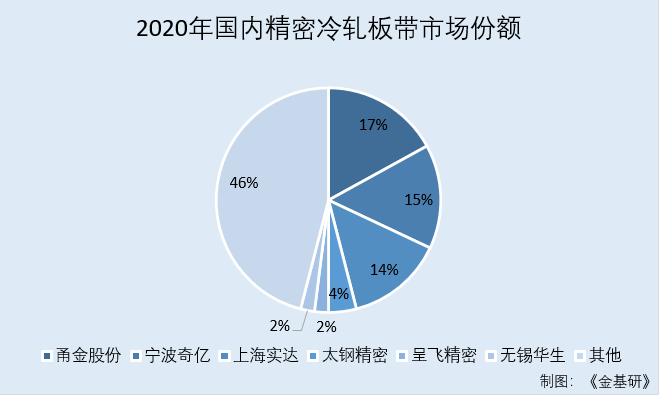

根据公开信息,2020年国内精密冷轧不锈钢产量约65万吨,由于精密不锈钢冷轧板生产存在比较高的技术和资金门槛,因而竞争格局稳定,行业集中度较高;2020年,甬金股份在国内精密冷轧不锈钢板带领域的市场份额为17.12%,其精密冷轧不锈钢板带产量超过11万吨,为行业龙头。

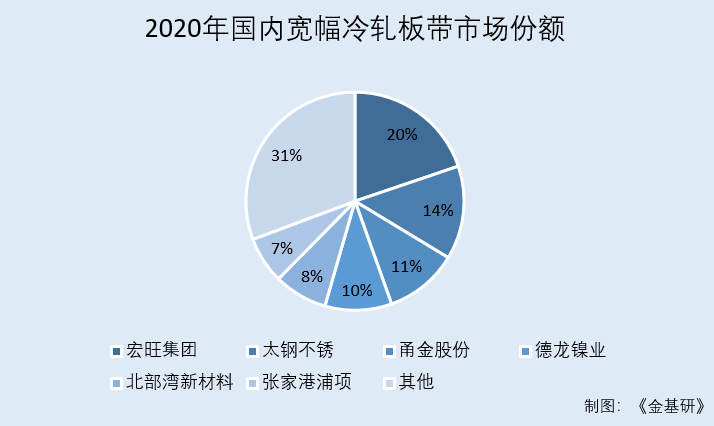

2020年,甬金股份、宁波奇亿、上海实达、太钢精密、呈飞精密、无锡华生、其他企业占国内精密冷轧板带市场份额,分别为17%、15%、14% 4%、2%、2%、46%。

值得关注的还有宽幅冷轧不锈钢板带市场。

宽幅冷轧不锈钢板带主要应用于建筑装饰、日用品、家用电器、汽车配件、机械设备、环保设备、五金、仪器仪表、电梯等下游行业领域。

根据甬金股份公告及公开信息,2011-2020年,国内主要企业宽幅冷轧不锈钢板带产量和表观消费量均维持正增长,年复合增长率分别达到15%、14%,2020年度宽幅冷轧不锈钢板带产量达到1,388万吨,宽幅冷轧不锈钢板带产量大于表观消费量,且伴随着生产厂商的产能不断扩张,订单逐渐向头部厂商集中。

以2011年至2020年复合增长率14.83%计算,预计2023年,国内宽幅冷轧不锈钢板带的市场需求量将达到1,960.9万吨。

近年来,宽幅冷轧不锈钢行业产能增长较快,将导致此领域更加充分的市场化竞争,甬金股份在宽幅冷轧不锈钢板带领域具有强劲的市场竞争力,2020年甬金股份在国内宽幅冷轧不锈钢板带领域的市场份额为11.19%,随着广东、江苏与福建子公司产能的不断增加,甬金股份产销规模增速有望显著超越市场增速,实现份额的进一步提升。

不难看出,甬金股份市占率均处于行业绝对优势,2020年甬金股份宽幅、精密产品市占率分别位列全国第三、第一。

2020年,甬金股份宽幅、精密产量市占率约11.2%、17.1%,虽然排名位列前茅,但份额仍有提升空间。2021年后,甬金股份在建项目将进入密集投产期,预计市占率将有所回升,行业地位持续巩固。

三、自主设计研发装备达行业先进水平,研发投入逾五亿元新增专利63项

冷轧不锈钢板带尤其是精密冷轧不锈钢板带的生产具有技术含量高、生产工艺复杂的特点,甬金股份通过十几年生产经验的积累和自主研发创新取得了冷轧不锈钢板带生产的一系列核心技术,保证了甬金股份卓越的产品品质和市场竞争力。

自成立以来,甬金股份十分重视工艺技术的改进和生产装备的研发,甬金股份是国家高新技术企业和国家火炬计划项目承担单位,设有浙江省企业技术中心、浙江省级高新技术企业研究开发中心以及浙江省博士后工作站。

此外,子公司江苏甬金设有江苏省认定企业技术中心和两个江苏省级工程技术研究中心。

值得关注的是 ,甬金股份自成立以来十分重视工艺技术的改进和生产装备的研发。截至2021年末,甬金股份拥有专利技术共215项,其中发明专利30项,年度新增9项;实用新型专利185项,年度新增54项。

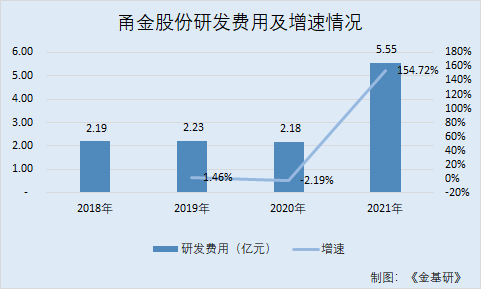

据东方财富Choice数据,2018-2021年,甬金股份的研发费用分别为2.19亿元、2.23亿元、2.18亿元、5.55亿元。2019-2021年,甬金股份的研发费用增速分别为1.46%、-2.19%、154.72%。

2003年8月成立的甬金股份,经过多年努力,至2021年末已发展成年产量超过200万吨的专业不锈钢冷轧企业。2019年甬金股份首次入围“中国制造业500强企业”、“浙江省制造业百强企业”。2020年首次入围“浙江省民营企业百强企业”。

除此以外,甬金股份是国家高新技术企业和国家火炬计划项目承担单位,自成立以来十分注重新产品的研发、生产工艺的改进和技术装备的研发,是国内少数几家能够自主设计研发不锈钢冷轧自动化生产线的企业之一,自主设计研发的二十辊可逆式精密冷轧机组等全套不锈钢冷轧自动化生产线已达到国际先进水平。

凭借雄厚的生产工艺积累和强大的技术装备研发实力,以子公司江苏甬金为牵头人的超薄精密不锈钢带(钢管)项目联合体成功中标国家工业和信息化部“2017年工业转型升级(中国制造2025)——重点新材料产业链技术能力提升重点项目”。

由浙江甬金、江苏甬金、福建甬金、广东甬金与南京理工大学联合开发的“超宽极薄精密光亮不锈钢带关键技术及产业化”项目获得了2020年江苏省科技进步一等奖。

另外,江苏甬金被认定为2020年度江苏省小巨人企业(制造类)。福建甬金入选2021福建省民营企业100强(位列第34名),入选福建省制造业民营企业50强(位列第18名)。

自成立以来,甬金股份十分重视工艺技术的改进和生产装备的研发。

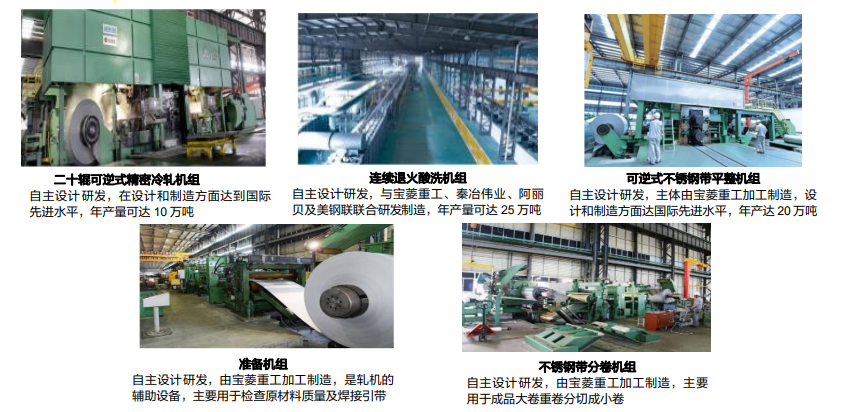

2010年甬金股份设立独立的装备研发中心,专门从事不锈钢冷轧生产装备的设计和研发,截至2021年上半年,甬金股份先后自主设计研发出32台二十辊可逆式精密冷轧机组,7套连续退火酸洗机组、5台平整机组、11台准备机组、9台分卷机组和2台清洗机组。

目前,甬金股份是国内少数几家能够自主设计研发冷轧不锈钢自动化生产线的企业之一。

自研设备相较进口设备投资成本大幅降低。以冷轧不锈钢生产核心设备二十辊可逆式冷轧机组为例,甬金股份上市时评估进口的1,350mm规格设备采购单价为8,978万元,在后续实际采购过程中,采用了国产设备,单价约6,400万元,较进口设备低29%。

持续的设备改造升级和工艺优化,使得甬金股份产能利用率大幅提高,降低设备投资和折旧成本。

一是新产线产能利用率平均高于老产线,如福建甬金产能利用率明显高于同样产品为宽幅的江苏基地,源于福建基地的设备是在江苏甬金基础上的改造升级,广东基地于2020年投产,当年产能利用率即高达124%,在21年上半年更是创下了158%的记录。

二是老基地产能利用率也在不断优化,如江苏和浙江基地。这里需要指出的是,浙江基地产品为精密冷轧,产能利用率优化潜力普遍低于宽幅冷轧。甬金股份产量释放的同时,投资效率也越来越高,自2016年以来每万元专用设备投资带来的产量呈上升态势,2020年该指标下降主要是由于广东基地28万吨产能当年转固。

同行多以连轧机生产宽幅产品,单机架生产精密产品,甬金股份以“精密冷轧”设备生产宽幅冷轧。

国内不锈钢冷轧工艺主要有两种,分别是单机可逆的多辊轧机生产工艺和连续式多机架冷连轧。前者历史悠久,普遍采用二十辊可逆轧机,尤以森吉米尔机型装机最多,如太钢、酒钢、宝钢、联众、北海诚德等都装了多台二十辊轧机,产品精度更高、板面更好;后者是自2014年快速兴起的工艺,相比前者可缩短工序,一般生产效率、成材率、投资额和成本上更具有优势,在宽幅冷轧领域快速推广,如宏旺、德龙、太钢、宝钢、北海诚德都投资建设了四机架或五机架冷连轧机组生产线,但在精密领域主要还是以二十辊可逆轧机为主。

截至2021年年末,甬金股份先后自主设计研发出32条二十辊可逆式精密冷轧机组及配套生产线,用于甬金股份及子公司的生产,大幅降低了甬金股份冷轧装备的采购、安装、调试和日常维修成本,有效提高了甬金股份产品的质量和生产效率。

除此之外,甬金股份还实现了若干台/套冷轧生产装备的对外销售,反映出甬金股份自主设计研发的冷轧主体装备已达到行业先进水平,也体现了甬金股份在冷轧不锈钢行业的核心竞争优势和市场竞争力。