医药是纷繁复杂的行业,名词术语众多,一般投资者难以理解,CXO,CRO,CDMO,Me Better,Me Too,小分子药物,分子砌块等让人难以理解。细分行业也众多,创新药、医疗器械、中药、医疗服务、医药商业等等,每个行业各有千秋,让人难以选择。创新药价虽贵,但前期研发投入高,企业稍有不慎入不敷出;中药虽简单易懂,但配方恒久,品牌附加值高;药店竞争虽大,但可依靠并购新店实现增长。投资者有时被二级市场左右,涨时只看到改行业的优点,跌时全是缺点。既然选择细分赛道如此困难,有没有一个医药指数全都包含各细分赛道?这里安利一个指数,全指医药指数全面包含了医药行业的各细分赛道,让投资者免除选择细分行业的困难,让投资者把注意力更加聚焦投资医药行业的大逻辑里。

一、全指医药指数各细分行业权重更加合理,不存在明显偏科

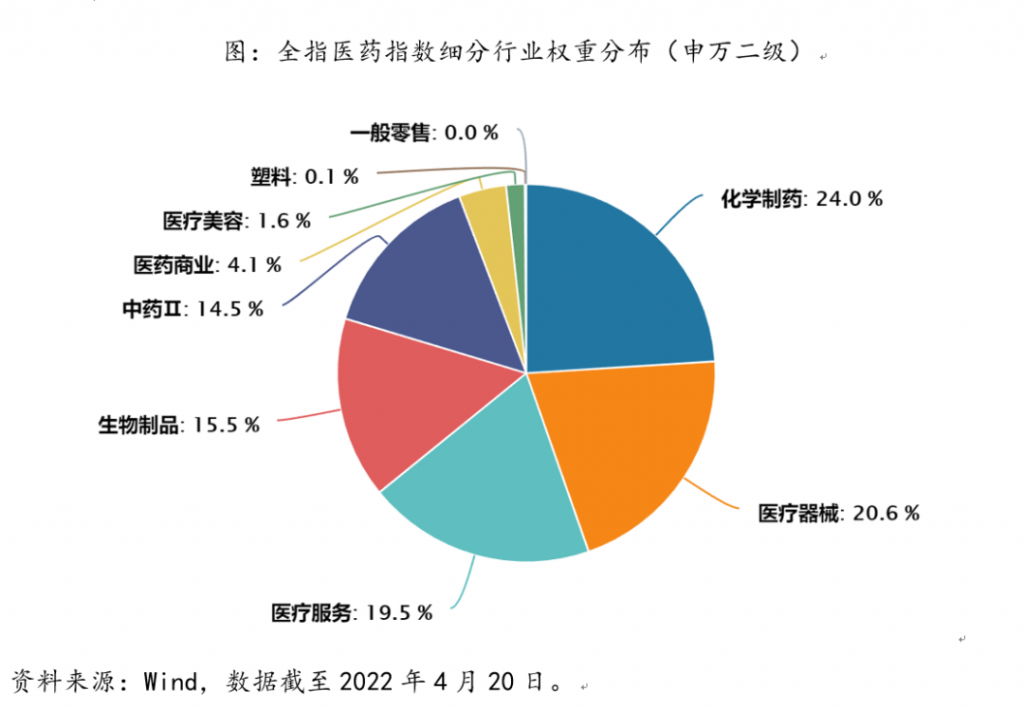

全指医药指数前五大细分行业(申万二级)分别为化学制药(24.01%)、医疗器械(20.64%)、医疗服务(19.49%)、生物制品(15.53%)以及中药(14.55%),合计权重为94.22%。可见,全指医药的细分行业权重分布更加合理,不存在明显的偏科,让投资者投资医药行业更加稳健。

二、免除选择细分赛道的困扰,更加聚焦投资医药板块的大逻辑

有些投资者在不同的细分赛道中来回切换,创新药强的时候买创新药,中药受政策利好的时候又买中药,不停的追涨杀跌,最终忘了医药板块是攻防兼备的板块,甚至忽视了投资医药行业的最大逻辑。人口老龄化与人均医疗卫生费用支出的提高是投资医药行业的大逻辑。2021年我国新出生人口数量加速下滑,2021年人口出生率为7.52%,创历史新低。老龄化进程加快。普查的数据显示,我国60岁及以上人口的比重达到 18.70%,其中65 岁及以上人口比重达到 13.50%。2010-2020 年,60岁及以上人口比重上升额5.44个百分点,65岁及以上人口上升了4.63个百分点。与上个十年的 2000-2010 年相比,上升幅度分别提高了2.51和2.72个百分点。另外,目前我国的人均医疗卫生支出目前跟发达国家仍有较大差距,未来提升空间较大。

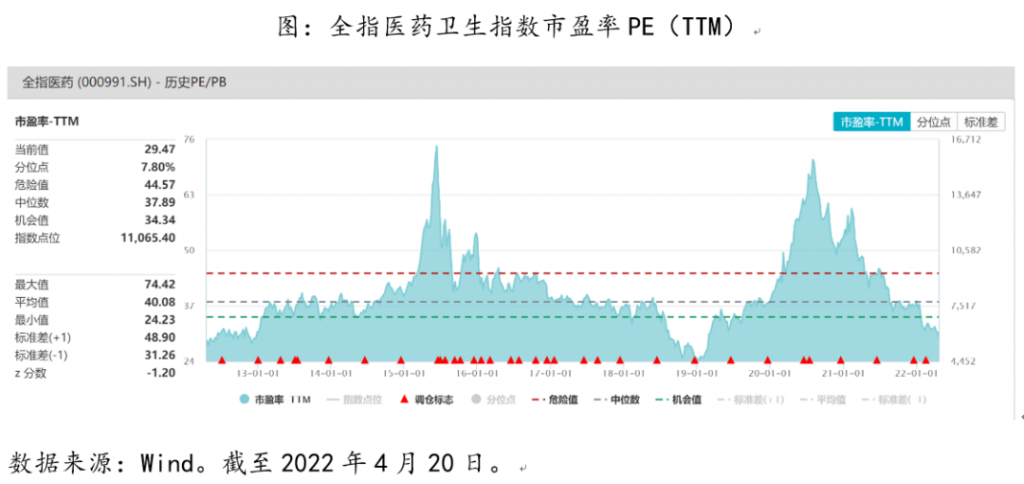

三、指数估值处于2013年以来最低区域,安全边际凸显

2019年开始,医药板块连续两年的牛市,但自2021年起,医药板块表现出现分化,下半年起更是整体下挫。实际上,2021年每个季度均有政策因素对医药子板块或个股造成冲击,一季度仿制药第五次集采、二季度器械第二轮集采,三季度创新药谈判,四季度推行医疗服务控费等。

经历过去年下半年的调整和今年以来市场的整体下行,医药板块估值已经回落到牛市启动初期。从板块估值角度看,截至2022年4月20日,中证全指医药卫生指数动态市盈率(TTM)为29.47,处在2013年以来最低区域,处于历史百分位为7.80%,安全边际凸显。