2022年3月23日药明康德发布2021年年度报告,2021年公司实现营收229.02亿元,同比增长38.50%;实现归母净利润50.97亿元,同比增长72.19%;实现扣非后归母净利润40.64亿元,同比增长70.38%,业绩增长符合预期。在高业绩增速带动下,医药板块强势反弹。

中证创新药产业指数(931152.CSI)选取主营业务涉及创新药研发的上市公司作为待选样本,按照市值排序选取不超过50家最具代表性公司作为样本股,反映创新药产业上市公司的整体表现,为投资者提供新的投资标的。

该指数以2014年12月31日为基日,截至2022年2月28日收盘,指数成份股个数为50只,总市值合计2.37万亿。

1、指数覆盖创新药产业上下游龙头企业

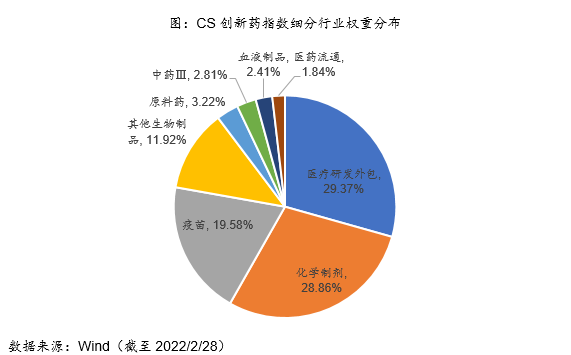

从行业成分来看,创新药指数基本覆盖了产业链中议价能力最强的中、上游龙头企业。其中医药研发外包、化学制剂、疫苗相关企业在指数中权重占比最大,合计权重占比达77.81%。

从指数成份股来看,前十大成份股合计权重占比57.82%,主要集中在疫苗、化学制剂及医药研发外包板块,行业集中度较高。且前十大成份股均为各自子行业龙头企业,能够较好的反映创新药产业的发展。

2、CS创新药指数历史表现优异

从历史表现来看,从基日(2014年底)至2022年2月28日,CS创新药指数累计收益率为149.44%,年化收益率为14.03%,表现大幅优于同期沪深300指数、创业板指等市场主要宽基指数。同时,该指数历史年化波动率为29.52%,比沪深300指数和中证全指更大,与中证500接近,小于创业板指。综合波动性和收益率,CS创新药指数的历史夏普比为0.60,同样大幅优于市场主要宽基指数,其超越市场的表现十分显著。

将CS创新药指数与市场中申万31个一级行业在历史上的收益进行对比,可以看到,从基日(2014年底)至2022年2月28日,CS创新药指数的表现仅次于食品饮料、社会服务及电力设备行业,超越了其他所有申万一级行业,历史表现不可谓不强势。

此外CS创新药指数甚至大幅超越同属医药板块的医药生物(申万)指数,历史和年化累计收益接近医药生物(申万)指数的两倍。

将CS创新药指数与市场同属大医药板块的CS生物医药、化学制药、中药、医疗器械、医药商业等子板块以及综合类的全指医药进行逐年横向对比,可以看到,在所有7只指数中CS创新药指数历史表现表现最好,排名第1。

从风险收益比来看,创新药指数夏普比率为0.60,在所有七只指数中排名第一,可以说CS创新药指数是本来就具有防守属性的医药板块中防守属性最好指数之一。

3、创新药指数研发投入高,发展前景好

CS创新药在选股层面更加注重个股的研发投入指标。我们统计了2020年半年报中各个医药板块指数成份股的研发投入在营收中的占比,结果显示,CS创新药指数成份股在研发投入上的占比中位水平优于大部分大医药板块的其他指数,仅次于申万医疗器械指数。对于强调研发创新的医药板块来说,研发占比高就意味着未来有更大的可能性获得技术方面的优势,更具竞争力。

4、指数估值回落至合理区间

截至2022年3月10日收盘,CS创新药指数动态市盈率为34.58倍,位于指数上市以来0.68%历史分位数。然而,创新药指数在2021年、2022年、2023年净利润增速预计分别为34.29%、23.38%、23.48%,在考虑盈利增长后的相应市盈率将分别降至35.47倍、28.75倍、23.28倍,估值将被高盈利增长快速消化,长期来看,仍然具有较高的投资价值。

5、国内创新药产业发展前景较好

随着我国人民生活水平的提高,对医疗保健的需求也越来越大,这也促使我国生物医药企业将更多的资金投入创新药的研发。中国企业在全球医药研发金额的占比已经达到了20%,位居全球第二位,仅次于美国。

创新药在中国制药市场占主导地位,2019年我国创新药市场规模为1325亿美元,在我国制药市场中占比高达56.1%,预计2019年至2021年持续按复合年增长率8.8%增长,到2021年中国创新药市场将突破1500亿美元。

从创新药产业发展来看,我国创新药研发具有“低成本+低风险”双重优势。我国大部分创新药企业以“Me-too”创新为主,从成本角度来看,当前我国获批上市的新药研发费用中值约1亿元,而欧美部分肿瘤新药的研发费用中值为5亿美元。从风险角度来看,新药研发过程中失败几率最高的是用于评估药品有效性的II期临床试验,概率高达60%,而对于跟随式创新而言,药物的有效性已经得到了验证,因此在这个环节的失败概率将会大幅降低,从而提高整体创新药研发成功的几率。