1、权益市场展望

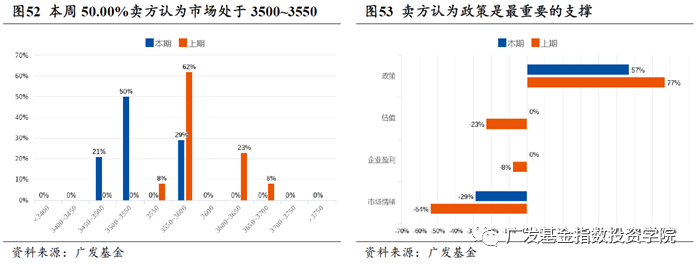

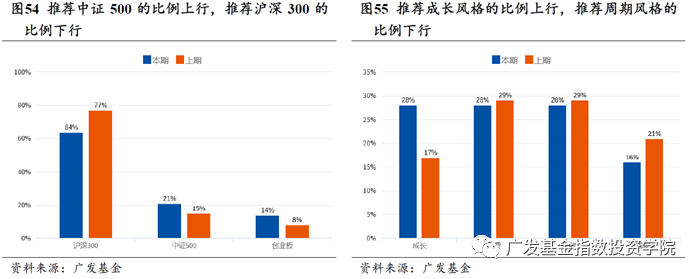

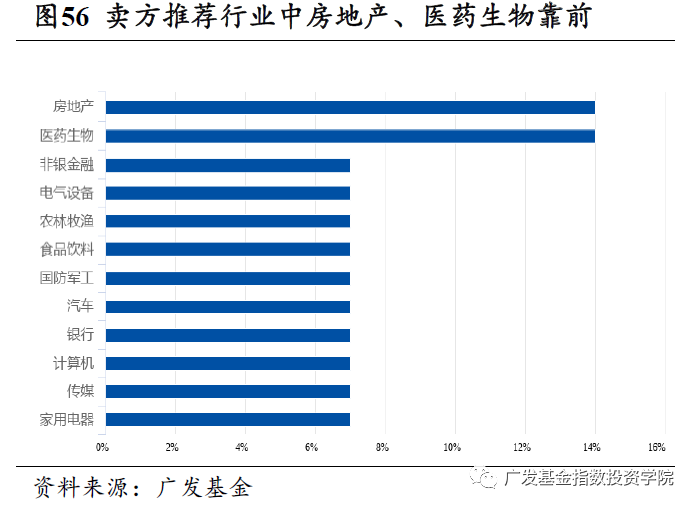

A股方面,稳增长的力度难以超过市场乐观预期,虽然稳增长链在“两会”前可能反复活跃,但往上的弹性存在限制。从业绩预告、调整幅度、估值和交易情绪等指标来看,部分高景气行业的调整正在接近底部。港股方面,港股市场罕见地在A股美股表现一般的情况下本周大涨,恒指涨3.79%,恒生科技涨幅高达4.82%。本周是海内外12月宏观数据的密集披露期,国内的宏观环境依旧对权益市场有利,信用企稳回升正在进行中,出口数据也好于预期,同时通胀数据则显著回落,对高层逆周期调节政策的制约减弱。风险仍然来自海外的流动性。本周因为鲍威尔的鸽派讲话叠加没有超预期的美国通胀数据,美债利率得以盘整,因此我们也看到了A股成长股以及港股的迅速反弹。往后看2022年全年,对于港股而言,我们更看好2021年跌幅更大、更加受益于监管政策边际放松的科技消费板块。美股方面,美股本周微跌,道指跌幅略大于纳指,前两周跌幅较大的纳指也有企稳迹象。北京时间1月12日本周三晚,美国12月CPI数据披露,同比升7.0%,预期升7.0%,前值升6.8%。北京时间1月13日本周四晚,美国12月PPI数据披露,同比升9.7%,预期升9.8%,前值升9.7%;环比升0.2%,预期升0.4%,前值升1.0%。总的来说,美国的通胀数据基本上符合预期,而符合预期意味着没有超预期,因此本周美债利率并没有因为美国CPI和PPI高企的绝对增速而上行。相反,鲍威尔在本周二晚讲话安抚市场,也缓解了美债的上行节奏。最终,本周美债利率收于1.78%,与上周五的1.76%基本持平,美债实际利率收于-0.66%,相比上周五小幅上行6BP。美债利率若缓慢上行,则对权益市场的冲击要远小于其短时间内大幅上行的区间段。往后看,我们认为美债利率上行的空间已经不大(2022年高点应在2%-2.1%),同时上行的斜率也将趋缓,因此其对权益市场的冲击将进一步弱化。本周卖方推荐行业中房地产、医药生物靠前。

2、一周市场回顾

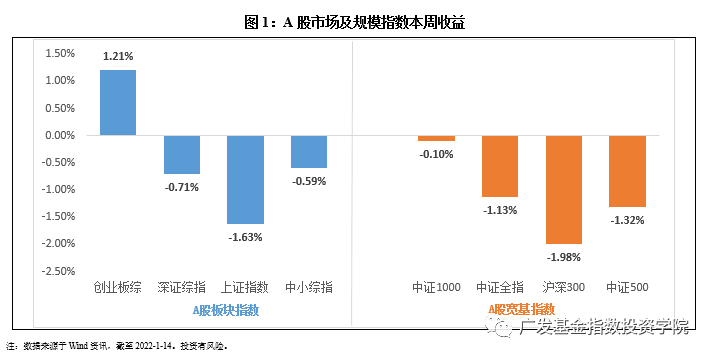

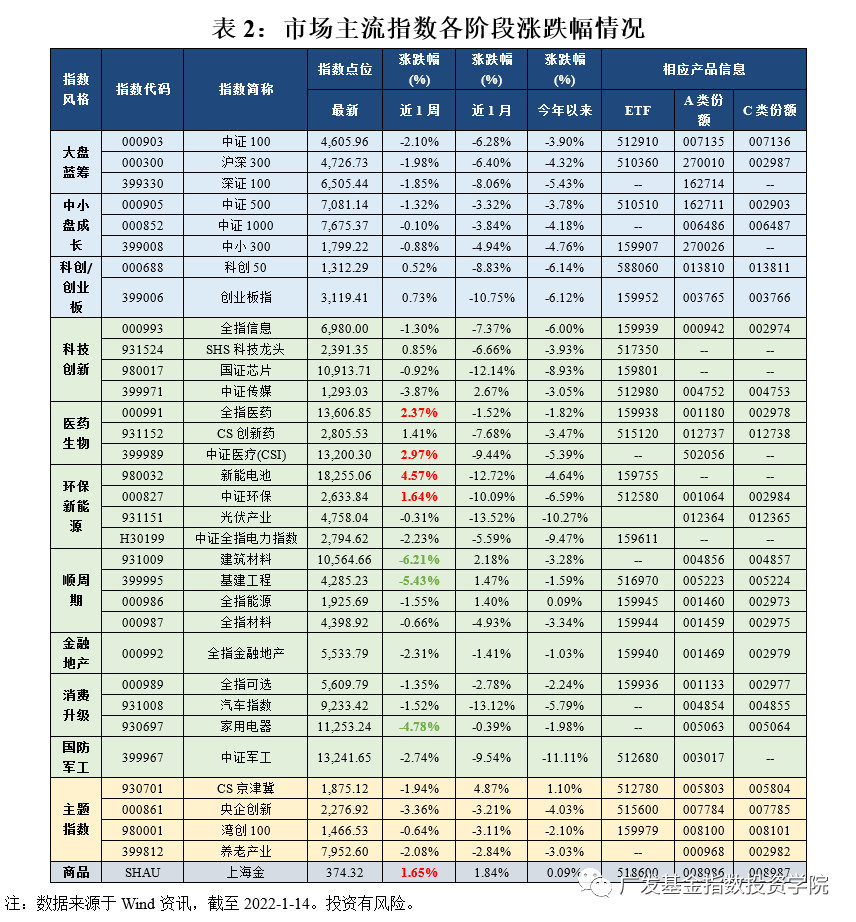

在板块表现方面:创业板综上涨1.21%,深证综指下跌0.71%,上证指数下跌1.63%,中小板综下跌0.59%。规模指数方面,沪深300指数下跌1.98%,跌幅最大,中证1000指数下跌0.10%,跌幅最小。

主流指数中,本周新能电池指数上涨4.57%,涨幅最大;建筑材料指数本周下跌6.21%,表现最差。

3、估值指标

4、情绪指标

5、资金流向

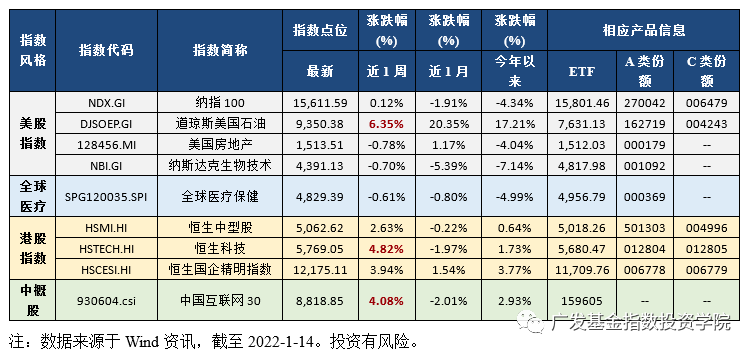

海外市场运作情况海外市场方面:本周道琼斯美国石油指数表现最好,涨跌幅为6.35%;美国房地产指数跌幅最大,涨跌幅为-0.78%。

6、卖方策略一致预期调研