《金基研》南国/作者 杨起超 时风/编审

近年来,云计算已经成为全球信息产业界公认的发展重点,国内云计算市场规模持续快速增长。然而,国内绝大部分信息系统平台的建设一直采用国外的技术、标准和产品,存在种种安全隐患,信息安全保密形势严峻。在外资厂商仍在CPU等核心技术方面占据主导地位的情况下,采用国产BIOS可通过安全身份验证和运营监控来实现对CPU平台的安全管理,更能保障国产云计算设备的信息安全。

作为国内唯一X86架构BIOS独立厂商,江苏卓易信息科技股份有限公司(以下简称“卓易信息”)一直以云计算设备核心固件业务和云服务为主营业务。在业绩上,卓易信息2021年1-9月营收、净利润同比增长25.64%、12.65%,通过业务结构优化,其毛利率逐年上涨且“领跑”同行,销售费用率始终低于同行,盈利能力突出。

一、国内云计算市场规模快速增长,云计算设备核心固件与云平台市场空间广阔

成立于2008年的卓易信息,拥有自主知识产权的云计算设备核心固件(BIOS、BMC)技术与云平台技术。其中固件技术,主要面向CPU厂商、计算设备厂商等客户,为其提供BIOS、BMC固件定制开发及固件产品销售;云平台技术主要面向政府、企业等客户,为其提供定制化软件开发或标准化应用软件产品、软硬件整体解决方案,并提供配套计算资源租赁、运维等服务。

云计算已经成为全球信息产业界公认的发展重点,各国政府积极通过政策引导、资金投入等方式加快本国云计算的战略布局和产业发展,全球信息产业企业不断加快技术研发、企业转型以抢占云计算市场空间。

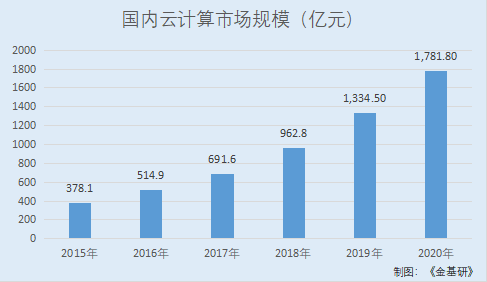

据中国信息通信研究院及中国互联网协会数据,2015-2020年,国内云计算市场规模分别为378.1亿元、514.9亿元、691.6亿元、962.8亿元、1,334.5亿元、1,781.8亿元。

其中,2019年,公有云市场规模达到689亿元,相比2018年增长57.6%,预计2020-2022年仍将处于快速增长阶段,到2023年市场规模将超过2,300亿元;私有云市场规模达645亿元,较2018年增长22.8%,预计未来几年将保持稳定增长,到2023年市场规模将接近1,500亿元。

在云计算设备核心固件方面,随着云计算、物联网、5G等应用的快速发展,作为PC、服务器和IoT设备中的关键环节,BIOS和BMC固件产品的市场规模将直接受益于下游设备出货量的增长,市场空间较大。

从国内服务器市场出货量看,2020年,国内服务器市场出货量为350万台,同比增长9.8%。IDC预计,随着十四五规划的推进以及新基建的投资,未来五年国内服务器市场将保持健康稳定的增长。2021-2025年,国内服务器市场规模将由257.31亿美元升至410.29亿美元,保持12.5%的年复合增长率。

此外,国内“自主、安全、可控”的信息安全战略将推动国产BIOS固件需求不断增加,BIOS固件作为计算设备连接CPU和操作系统的桥梁,具备有效降低信息安全风险的能力。随着国内政策推动国产芯片及自主、可控国产云计算设备的应用,国产化配套BIOS及BMC固件的替代趋势明显,国产固件的市场占有率将因此而稳步提升。

在云平台方面,随着云计算运营模式的不断清晰和成熟,客户对于云计算的接受程度不断提高,市场将迎来广阔的发展空间。特别是,国内治理现代化要求充分利用政务系统中沉淀的数据,并逐渐完善政务系统,实现应用跨部门间的互联互通,以提高政务服务效率。大数据交换、分析和AI技术已成为政务云重要的技术升级方向,市场前景广阔。

二、业务结构逐步优化毛利率高于同行,销售费用率低于同行

受益于需求增长及政策红利,近年来卓易信息的业绩向好。

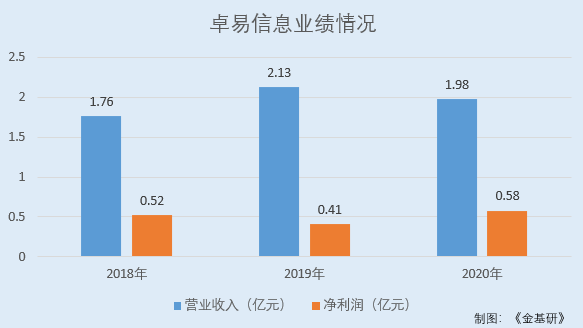

2018-2020年,卓易信息营业收入分别为1.76亿元、2.13亿元、1.98亿元,2019-2020年分别同比增长21.14%、-6.77%;净利润分别为0.52亿元、0.41亿元、0.58亿元,2019-2020年分别同比增长-20.36%、41.34%。

2019年,卓易信息净利润减少主要原因是加大了研发投入和实施员工激励计划产生股份支付费用,获得的政府补助减少。2020年,卓易信息营业收入下降主要原因是受新冠肺炎疫情影响,云服务业务全年项目实施周期整体延长。

到2021年1-9月,卓易信息营业收入为1.68亿元,同比增长25.64%;净利润为0.49亿元,同比增长12.65%。

值得一提的是,近年来,卓易信息业务结构逐步优化。

2018-2020年及2021年1-6月,卓易信息云服务业务收入占主营业务收入比例分别为77.11%、71.07%、50.5%、35.15%;云计算设备核心固件业务收入占主营业务收入比例分别为22.89%、28.93%、49.5%、64.85%,主营业务结构出现反转。

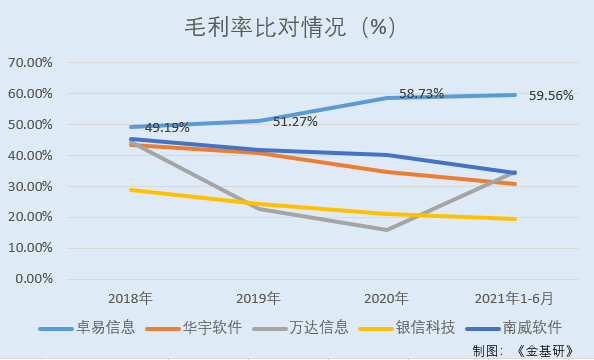

随着主营业务结构逐步优化,卓易信息毛利率逐年上涨,且高于同行业可比公司。

2018-2020年及2021年1-6月,卓易信息毛利率分别为49.19%、51.27%、58.73%、59.56%,另2021年1-9月卓易信息毛利率为56.93%。

同期,卓易信息同行业可比公司北京华宇软件股份有限公司(以下简称“华宇软件”)毛利率分别为43.42%、40.7%、34.83%、30.98%;万达信息股份有限公司(以下简称“万达信息”)毛利率分别为44.5%、22.86%、15.85%、34.66%;北京银信长远科技股份有限公司(以下简称“银信科技”)毛利率分别为28.91%、24.34%、21.11%、19.48%;南威软件股份有限公司(以下简称“南威软件”)毛利率分别为45.29%、41.72%、40.17%、34.22%。

同时,卓易信息的销售费用率也低于同行业可比公司。

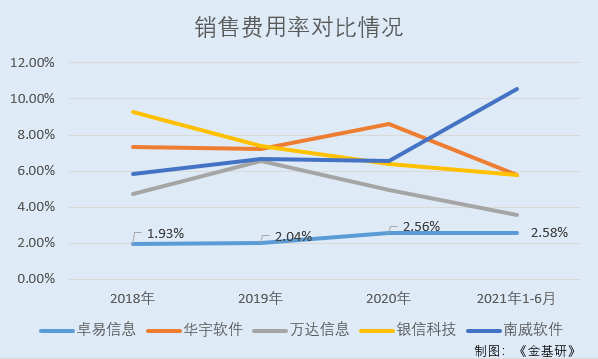

2018-2020年及2021年1-6月,卓易信息销售费用率分别为1.93%、2.04%、2.56%、2.58%,另2021年1-9月卓易信息销售费用率为2.1%。

同期,卓易信息同行业可比公司华宇软件销售费用率分别为7.34%、7.25%、8.59%、5.8%;万达信息销售费用率分别为4.71%、6.58%、4.97%、3.54%;银信科技销售费用率分别为9.26%、7.37%、6.37%、5.76%;南威软件销售费用率分别为5.82%、6.69%、6.57%、10.55%。

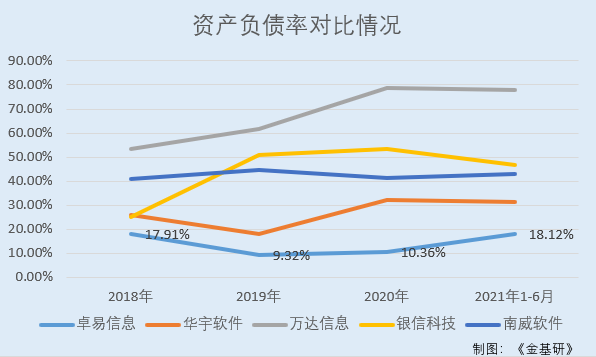

此外,卓易信息的资产负债率远低于同行业可比公司,资产结构合理偿债风险低。

2018-2020年及2021年1-6月,卓易信息资产负债率分别为17.91%、9.32%、10.36%、18.12%,另2021年1-9月卓易信息资产负债率为20.82%。

同期,卓易信息同行业可比公司华宇软件的资产负债率分别为25.96%、17.99%、32.2%、31.29%;万达信息的资产负债率分别为53.26%、61.75%、78.7%、78.07%;银信科技的资产负债率分别为24.95%、50.67%、53.34%、46.49%;南威软件的资产负债率分别为41.01%、44.73%、41.21%、42.94%。

未来,卓易信息将抓住国产产品替代和云计算、大数据产业快速发展的有力契机,特别是发展自主、可控、安全信息产业的市场机遇,加强市场开拓与技术积累,进一步增强自身的竞争优势。