近期的市场,大家也实实在在感受到了。事实上这样的波动,放到A股的30年长河中,却并不少见。风格切换、行业轮动频频,市场上也从不缺乏某一阶段爆发的牛人,而能持续战胜市场的则少之又少。“各领风骚三五年”,很难说是挣的是市场的β还是超额收益。

如何评价一名基金经理的管理能力?时间起码是一个很重要的衡量维度,只有经历过市场的风吹浪打,并且在各个阶段都还有不错的表现,才可以称得上是穿越牛熊。

陈皓可以算得上是这样一位久经检验,并穿越牛熊的长跑健将。

陈皓,易方达副总裁、易方达权益投资委员会委员、投资一部总经理。

2007年毕业即进入易方达,至今已经整整14年,从业生涯经历了A股市场多轮牛熊周期。

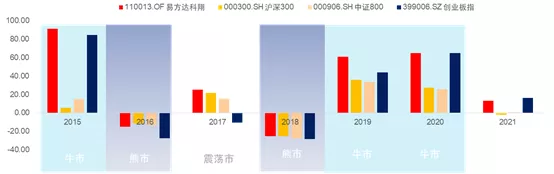

陈皓管理易方达科翔混合超过7年,几乎总能在各年度跑赢三大指数或当年表现突出的指数。一次两次是运气,三五次看实力。比如:

2015年中小创行情中,易方达科翔战胜表现最强的创业板指;

2016年中小创大幅调整,易方达科翔在熊市中回撤控制远低于创业板;

2017年震荡市,科翔又成功跑赢沪深300、中证800、创业板三大不同风格指数;

2018年全球极端熊市,科翔回撤低于沪深300、中证800、创业板指;

2019、2020年白马及创业板大年中,其又战胜沪深300以及创业板。

易方达科翔各年度业绩与主要指数对比(%)

数据来源:Wind,截至2021/7/19,不作为任何投资建议

这“穿越牛熊”的业绩表现背后,离不开陈皓十四年摸爬滚打形成的“均衡成长”投资理念。

一、从未自我设限,持续能力圈扩容

在陈皓看来,基金经理最重要的是要能够持续给持有人带来回报,要能够适应不同的市场风格。手里的“武器库”越多,在整个市场风格波动或者市场轮换的时候,表现也会更好一点。

陈皓早年从事军工、机械等中游行业研究,中游行业的特点就是要对上游,对下游都必须有所研究。也为他后来将能力圈逐步扩展至TMT、医药生物、先进制造、消费等领域奠定基础。

从持仓来看,以科翔为例,陈皓在信息技术、工业、能源、材料、医疗保健、日常消费等多个行业均有配置。形成了以TMT为基本配置,并能根据不同市场环境与风格,调整行业配置获得收益的特色。

二、成长,更要注重安全边际

小心驶得万年船,陈皓认为,在给证券定价过程中,强调要以比较合理的价格去买一家公司股票,这是安全边际很重要的一点。

他曾表示,“我们也买梦想,但不能为梦想付出过高的代价”。在优选个股的时候,陈皓会关注个股的成长速度与市值空间,同样注重投资的安全性、增长的持续性。

三、能力全面、均衡

陈皓在行业配置、个股选择上长期是较为分散的,持仓并不会过度集中,同样还会适时调整仓位与持有的个股,积极做出应变。行业配置、个股精选、择时等方面,对其收益均有贡献。这也是陈皓武器库的一部分。

长跑健将陈皓掌舵,易方达港股通成长下周三首发。

易方达港股通成长混合基金(012346),将于8月25日起发行,该基金股票投资比例为60%-95%,主要投资于港股通股票。

当前布局港股,以下因素值得关注:

一是港股估值具有相对安全边际。从2020年开始,AH股的溢价迅速扩大。这也就意味着,同一家上市公司,在A股的价格比在港股的越来越贵了。目前港股资产估值处于相对低位,横向对比全球主流指数,港股显现“估值洼地”,投资机会有待挖掘。

二是有助于补齐成长股投资版图。过往十年,新经济行业大幅跑赢老经济行业,紧盯“新经济”领域企业也成为很多专业投资者看好的方向。港股允许尚未盈利企业上市,允许同股不同权,吸引了大批代表新兴经济的企业。