《金基研》风吟/作者 杨起超 时风/编审

随着中国经济的持续发展,工业照明能耗不断攀升,带来了巨大的能源消耗和环境污染。因此,寻找高效节能的新型照明方式替代传统照明成为工业照明行业亟待解决的重要问题。随着LED技术的不断进步,工业LED照明产品及服务正进一步朝着低耗能、高光效、智能化、高使用寿命等方向发展。且在碳达峰、碳中和的战略目标引领下LED照明产业进一步向节能化发展。

作为工业LED照明领域的先行者之一,深圳市紫光照明技术股份有限公司(以下简称“紫光照明”)经过多年的经营积累,在技术研发、营销网络和售后服务等方面形成了较强的市场竞争力。且紫光照明与中石油、中石化、国家电网等大型优质客户建立了稳定的合作关系,成长性良好。

一、多项政策扶持为行业发展提供有利环境,工业LED照明市场呈快速增长趋势

随着政府对节能环保和安全生产要求不断增加,企业越来越重视节能环保和安全生产。作为节能环保和安全生产重要保障环节之一的工业照明产品及服务受到了国家产业政策的大力支持。

例如,国家发改委2017年1月发布《战略性新兴产业重点产品和服务指导目录》(2016版),2017年7月发布《半导体照明产业“十三五”发展规划》,2019年10月发布《产业结构调整指导目录(2019年本)》,工业和信息化部等四部委在2018年6月发布《关于加快安全产业发展的指导意见》等政策,对推动整个工业照明行业发展和产业结构优化升级起到了重要作用。

2020年,中国首次将做好碳达峰、碳中和作为2021年重点任务,提出“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”。2020年底召开的地方两会,各省市区政府的工作报告中纷纷响应中央经济工作会议部署,均提到了碳达峰、碳中和的相关内容,“碳达峰”、“碳中和”无疑成为全社会重点关注的话题。

在产业政策支持的背景下,工业照明产业规模日益扩大,产业链日趋完整,为行业内企业参与国际竞争创造了良好的条件。

此外,国家在税收优惠方面也出台了针对性政策以支持节能服务产业的发展。根据《关于促进节能服务产业发展增值税、营业税和企业所得税政策问题的通知》(财税[2010]110号文件),对节能服务公司实施合同能源管理项目取得的营业税应税收入暂免征收增值税;对因实施合同能源管理项目,无偿转让给用能单位的资产免征增值税;自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税。

近年来,随着LED工艺和技术的不断进步,以及规模经济效应带来的单灯成本的大幅降低,工业领域的照明设备使用LED已具备很强的经济可行性。同时,工业领域对照明设备的光效和寿命以及安全、防尘、散热、高温等方面均有特殊要求,LED照明设备与普通照明设备相比在性能上会更为符合要求。

以上因素导致工业LED照明设备在工业照明领域替代普通照明设备正日益成为趋势,将极大推动工业LED照明设备市场规模的增长。

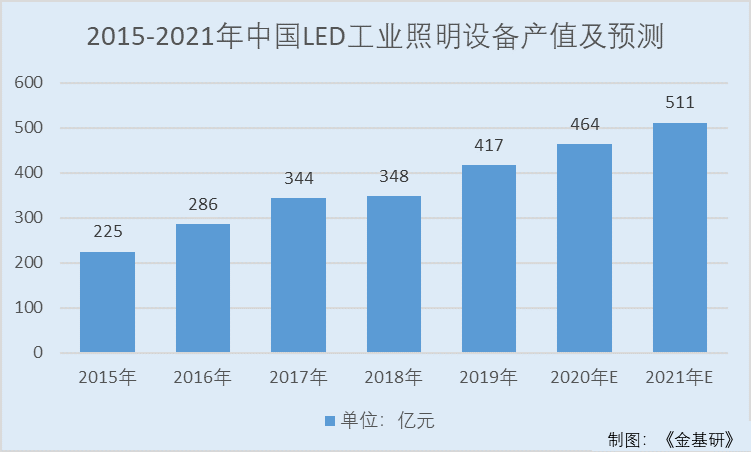

根据公开信息,2019年,中国工业LED照明设备产值为417亿元。

未来几年,随着中国节能环保、安全生产政策的推行,中国工业LED照明设备产值将保持稳定增长,预计2020-2024年年均复合增长率保持在9%左右,2021年产值将达到511亿元。

观其下游行业,工业照明的下游应用行业众多,包括煤炭、油田、化工、冶金、厂电等行业。工业照明行业的市场容量和发展前景与下游应用行业的发展态势密切相关,以煤炭、石油为例。

煤矿开采、石油勘探开采等工业领域作业环境扩大,新建工厂、铁路、港口等工程项目,均需要进行工业照明产品及服务的采购。由于LED照明设备在工业领域的替代趋势日益明显,大部分新增项目会选择工业LED照明设备。

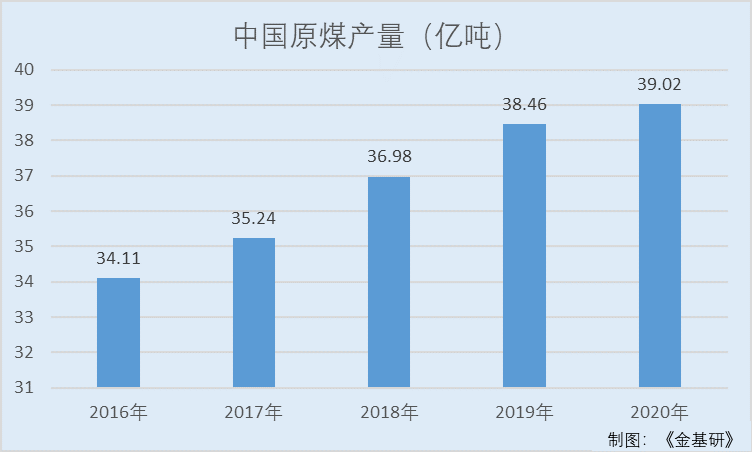

据国家统计局,中国原煤产量呈现上升趋势,而煤矿开采量的增长会带来持续的照明设备需求。

2016-2020年,中国原煤产量分别为34.11亿吨、35.24亿吨、36.98亿吨、38.46亿吨、39.02亿吨。

自2018年下半年以来,国内的石油勘探开发力度不断加大,加快推进勘探开发重大项目工作。2019年底,国家自然资源部印发《关于推进矿产资源管理改革若干事项的意见(试行)》(自然资规〔2019〕7号),提出中国将全面开放石油勘查市场,允许民企、外企等社会各界资本进入石油勘探开发领域。

此外,中石油、中石化和中海油三大油企积极响应中央政府的号召,加大勘探开采力度,确保国家能源安全战略顺利实施,三大油企自2018年下半年以来加大相关资本开支。石油勘探开采量的扩大将有力带动工业照明行业需求的不断增加。

二、三年业绩实现翻倍,ROE“领跑”同行业可比公司

作为工业LED照明领域的先行者之一,紫光照明在相关政策引领下,进一步在相关行业的集团客户中推广实施合同能源管理项目,进一步推广智能化照明节能技术,为实现中国节能降耗、绿色发展的目标贡献力量。

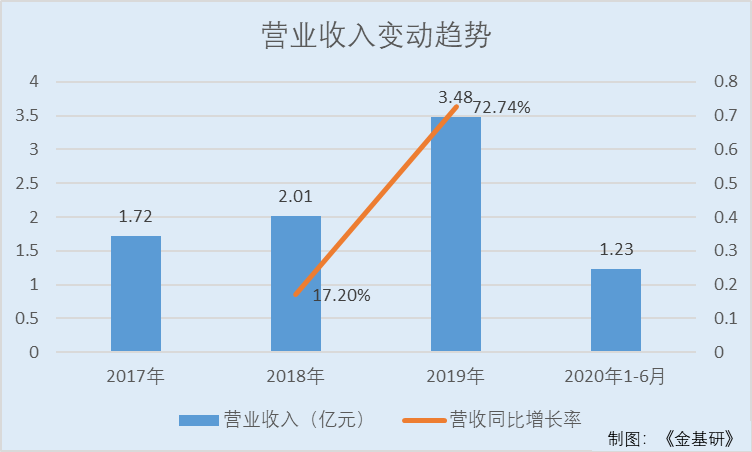

报告期内,紫光照明收入规模呈增长趋势,三年销售收入合计达7.21亿元,销售收入年复合增长率达42.28%,已具备持续盈利及发展的良好基础。

2017-2019年及2020年上半年,紫光照明实现的营业收入分别为1.72亿元、2.01亿元、3.48亿元、1.23亿元,2018-2019年分别同比增长17.2%、72.74%。

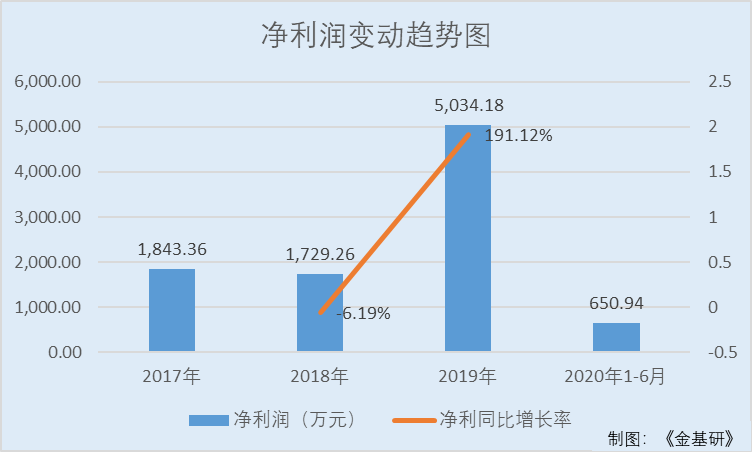

同期,紫光照明实现的净利润分别为1,843.36万元、1,729.26万元、5,034.18万元、650.94万元,2018-2019年分别同比增长-6.19%、191.12%。

据招股书,紫光照明称,预计其2020年全年实现营业收入3.6亿元至3.7亿元之间,同比增长3.45%至6.32%;预计实现归属于母公司股东的净利润5,500万元至6,000万元,同比增长9.25%至19.19%。

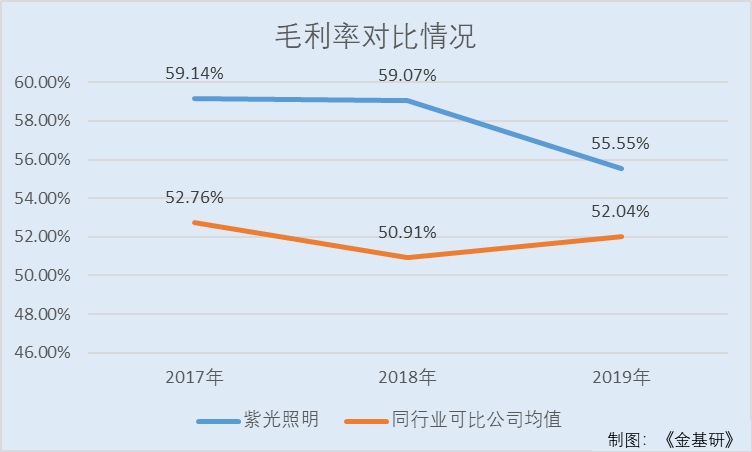

而销售毛利率是衡量公司核心竞争力的重要指标,是公司当前品牌、产品、技术、服务、市场地位等多种因素的集中体现,是衡量可比公司之间核心竞争力的关键业务数据和指标。

2017-2019年,紫光照明的销售毛利率分别为59.14%、59.07%、55.55%。

同期,同行业可比上市公司海洋王照明科技股份有限公司(以下简称“海洋王”)的毛利率分别为70.8%、71.34%、70.02%;华荣科技股份有限公司(以下简称“华荣科技”)的毛利率分别为50.76%、52.87%、54.89%;浙江通明电器股份有限公司(以下简称“通明股份”)的毛利率分别为34.14%、34.75%、43.25%;深圳泰来太阳能照明股份有限公司(以下简称“泰来照明”)的毛利率分别为55.35%、44.66%、39.99%。

2017-2019年,上述4家紫光照明的同行业可比上市公司毛利率均值分别为52.76%、50.91%、52.04%。

可以看出,紫光照明的毛利率仅次于海洋王,但高于华荣股份、通明股份、泰来照明及行业均值,说明紫光照明具备一定的核心竞争力。

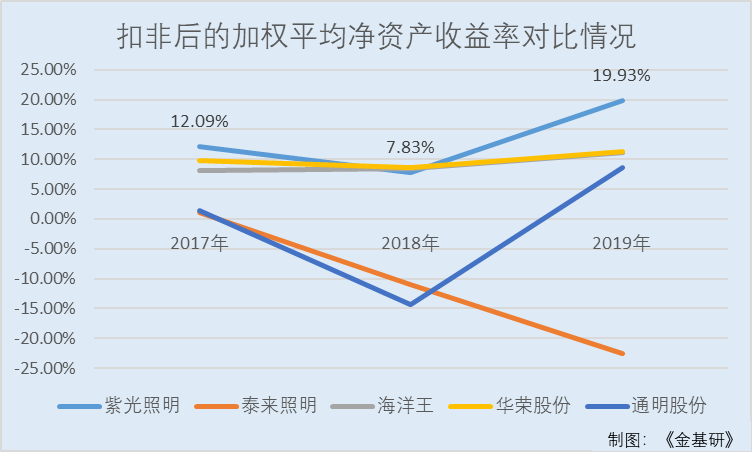

不仅如此,2019年紫光照明的扣非后的加权平均净资产收益率“领跑”同行业可比公司。

2017-2019年,紫光照明扣非后的加权平均净资产收益率分别为12.09%、7.83%、19.93%。

同期,同行业可比公司海洋王扣非后的加权平均净资产收益率分别为8.18%、8.53%、11.17%;华荣股份扣非后的加权平均净资产收益率分别为9.78%、8.61%、11.32%;通明股份扣非后的加权平均净资产收益率分别为1.45%、-14.33%、8.56%;泰来照明扣非后的加权平均净资产收益率分别为1.11%、-10.91%、-22.49%。

总体来说,紫光照明业绩表现优异,三年来,紫光照明的营业收入、净利润均实现翻倍。且紫光照明毛利率高于同行业可比公司均值,具备一定的核心竞争力。

三、3C认证400W功率以上LED照明设备系列数“领跑”同行,LED照明设备收入逐年走高

成立至今,紫光照明始终致力于为客户提供性能优良、质量稳定的工业照明产品。紫光照明的主要产品可分类为固定专业照明设备、固定防爆照明设备、移动照明设备及智能照明系统;紫光照明提供的主要服务为工业照明领域的合同能源管理服务。

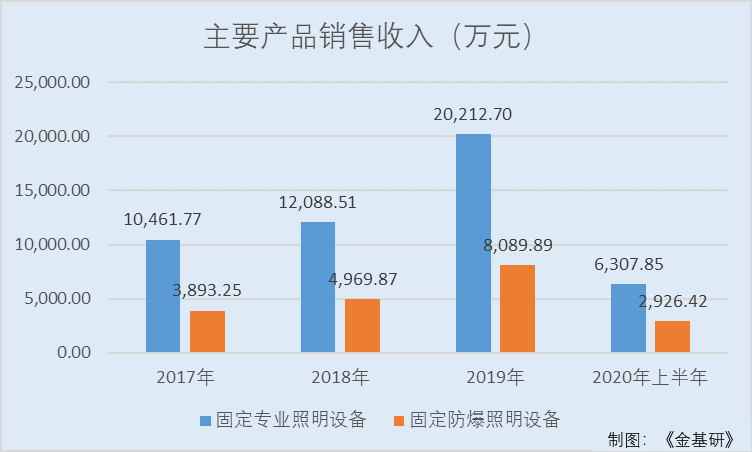

其中,紫光照明超七成收入来自于固定专业照明设备及固定防爆照明设备。

2017-2019年及2020年上半年,紫光照明固定专业照明设备的销售收入分别为10,461.77万元、12,088.51万元、20,212.7万元、6,307.85万元,占当期主营业务收入的比例分别为60.86%、60%、58.08%、51.22%。

同期,紫光照明的固定防爆照明设备销售收入分别为3,893.25万元、4,969.87万元、8,089.89万元、2,926.42万元,占当期主营业务收入的比例分别为22.65%、24.67%、23.25%、23.76%。

此外,工业照明设备涉及人身安全,产品资质和认证是工业照明设备市场准入的重要条件。

自成立以来,紫光照明先后通过了“ISO9001:2015质量管理体系认证”、“ISO14001:2015环境管理体系认证”、“ISO45001:2018职业健康安全管理体系认证”、“知识产权管理体系认证GB/T29490-2013”、“商品售后服务体系评价认证GB/T27922-2011”等体系认证。

其产品也先后通过了CCC认证、CCCF认证、防爆电气设备防爆认证、矿用产品安全标志认证等国内标准认证以及公安单警装备产品检测、消防照明设备检测、防腐检测、光衰检测及光效检测等检测;部分产品通过了CE认证、RoSH认证、ATEX认证等国际认证。

值得一提的是,在2011年10月,国家发改委正式发布中国淘汰白炽灯政府公告及路线图,要求到2016年,国内将全面禁止各种功率的白炽灯销售。

在此期间,LED 照明产品经过多年发展以后,已经在商用领域特别是各类场馆显示屏方面获得了大量应用,但在工业领域,由于使用场景复杂,需要在易爆、强冲击、强振动等特殊环境下提供安全可靠的照明,需要在结构设计、材料应用、通信方式、电子线路等多个方面进行深入研究。

因此,高效、节能的LED照明设备在工业领域的产业化远落后于商用甚至民用领域的发展。

而早在2010年,紫光照明便开始研究LED产品在工业场景的应用技术,并于2011年取得第一款工业LED产品防爆认证,随后逐步开发了不同功率和类别的工业LED照明设备。

由于紫光照明逐步在工业LED照明产业化方面积累了丰富的市场经验和先进的技术储备,并走在了工业LED照明产业应用的前沿,2016年,深圳市发改委资助紫光照明实施“年产50万套特种LED照明灯具产业化项目”,以投补结合的方式给予紫光照明大力扶持,其中深圳市国有控股投资平台远致创投以股权形式增资1,100万元,深圳市发改委以政府补贴的形式给予紫光照明1,100万元资金支持。

在政府有关部门的大力支持下,紫光照明加大研发力度和市场推广力度,率先将LED照明产品在工业领域实现了产业化。

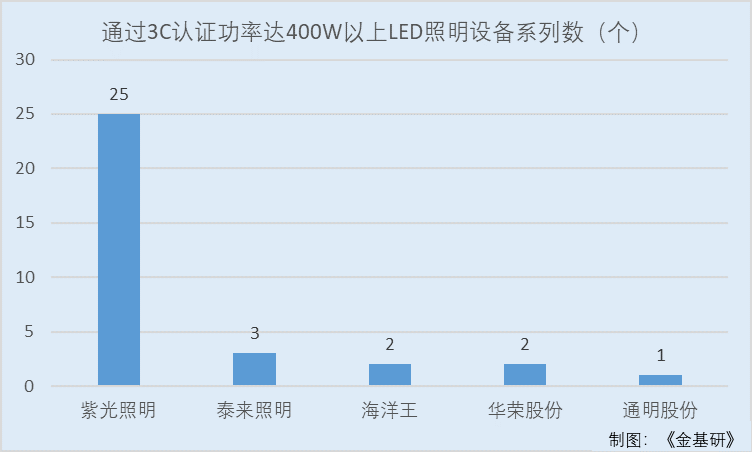

目前,紫光照明产品通过3C认证功率达400W以上的LED照明设备系列数多达25个,遥遥领先同行业可比上市公司。

观其同行业可比公司,泰来照明通过3C认证功率达400W以上的LED照明设备系列数为3个,海洋王通过3C认证功率达400W以上的LED照明设备系列数为2个,通明股份通过3C认证功率达400W以上的LED照明设备系列数为1个,华荣股份通过3C认证功率达400W以上的LED照明设备系列数为2个。

且紫光照明的LED照明设备最高防护等级、LED照明设备最高防腐等级、LED照明设备最高光效、通过Ⅱ类防爆认证LED照明设备的最高防爆等级均与可比公司一致达到了行业领先水平。

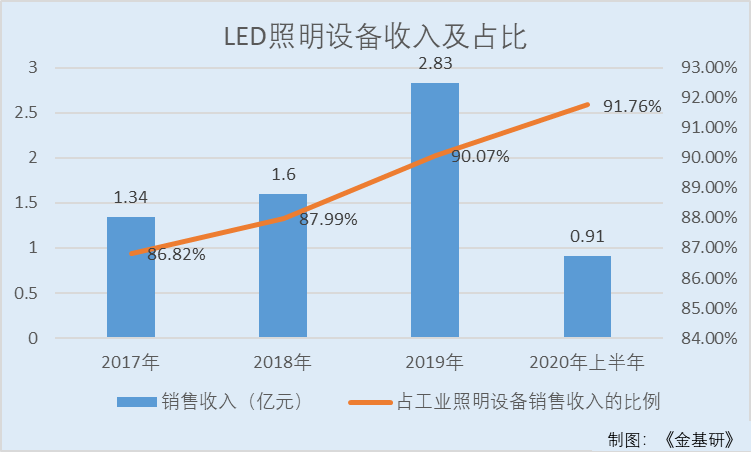

报告期内,LED照明设备收入占紫光照明照明设备收入的比重达到85%以上。

2017-2019年及2020年上半年,紫光照明来自LED照明设备的销售收入分别为1.34亿元、1.6亿元、2.83亿元、0.91亿元,占工业照明设备销售收入总额的比例分别为86.82%、87.99%、90.07%、91.76%。

可以看出,报告期内,紫光照明以销售LED照明设备为主,LED照明设备相比非LED照明设备更加高效节能,随着LED照明设备逐步替代非LED照明设备,以及紫光照明加大对LED照明设备的研发和销售力度,紫光照明LED照明设备销售收入占比呈增长趋势。

四、项目经验丰富节能效果显著,客户优质持续获得订单金额超2亿元

丰富的项目经验已成为紫光照明的一大竞争优势,也是客户选择供应商的重要条件之一。

在工业LED照明领域的先发优势使紫光照明先后在冶金、煤炭、水泥、石化、铁路、电力等领域获得规模化销售,积累了大量LED节能项目实施案例和众多优质客户,取得了良好的经济效益和社会效益。目前,紫光照明成功实施数十例智能照明系统项目和合同能源管理项目。

智能照明系统项目上,以“郑渝高速铁路郑万段途中的南阳东站、邓州东站、方城站、平顶山西站、郏县站智能照明系统项目”为例,在该项目上,紫光照明实现了高铁站中照明设备的远程集中控制及自动控制。如通过后台系统集中控制,实现远程控制单灯、回路;利用多种传感器实现照明设备亮度及开关的自动化控制等;以“中石化太原市滨河加油站智能照明系统项目”为例,在该项目上,紫光照明实现了加油站中照明设备的远程集中控制及自动控制。如远程集控控制开关灯,通过雷达感应,实现无人无车低功率亮灯,来人来车灯具全功率运行,达到较好的节能效果。

目前,紫光照明的智能照明系统已在供电、冶金、高铁、石化等越来越多的行业得到推广和应用,取得了较好的科技示范作用和显著的节能经济效益。

合同能源管理项目上,以“大唐国际阳城发电有限责任公司—1#-6#锅炉合同能源管理服务项目”为例,该项目改造前每年用电203.56万千瓦·时;改造后每年用电37.94万千瓦·时;节能率为81.36%;以“中石油克拉玛依石化有限责任公司—热电厂照明合同能源管理项目”为例,该项目改造前每年用电250.77万千瓦·时;改造后每年用电39.24万千瓦·时;节能率为84.35%。

且一直以来,紫光照明不断完善营销网络布局,截至2020年6月底,紫光照明在全国设立了12个行业事业部和84个驻外服务中心,覆盖了多个专业领域,较为完善的营销网络不仅有利于紫光照明开拓市场,也使紫光照明能够快速响应客户需求,根据客户差异化、个性化的要求及时进行方案设计,为客户提供定制化、专业化、人性化的产品和服务。

经过多年发展,紫光照明积累了一大批国内知名客户,包括中石油、中石化、国家电网、国家铁路集团、大唐电力、中煤能源、陕西能源等大型央企、国企、上市企业。经过多年合作,紫光照明已经与主要客户建立了密切的合作关系,凭借广泛的客户群体,获得了稳固的市场地位。

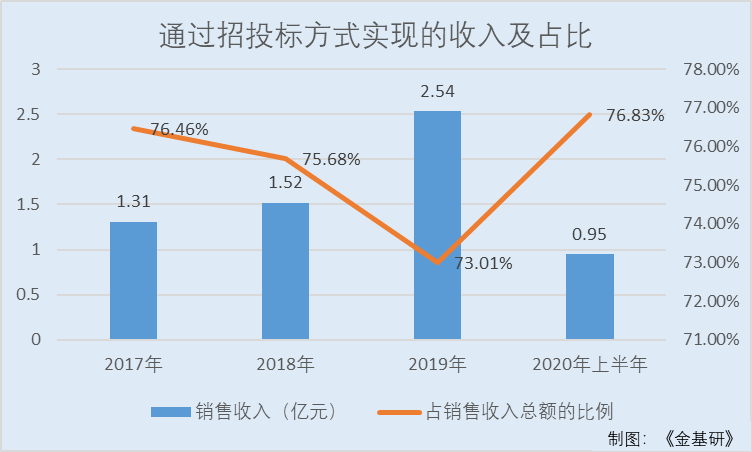

据招股书,紫光照明主要采取招投标方式进行销售。2017-2019年及2020上半年,紫光照明通过招投标方式实现的销售收入分别为1.31亿元、1.52亿元、2.54亿元和0.95亿元,占销售收入总额的比例分别为76.46%、75.68%、73.01%和76.83%。

值得一提的是,2020年1-9月,紫光照明持续获得订单2.46亿元,并中标国网下的江西、安徽、四川、吉林及青海等省份的物资采购框架项目,以及石化、钢铁、煤炭等大型行业客户的多个框架项目;此外还中标多个海外项目,不断拓展海外市场。

在疫情背景下,紫光照明业绩未出现明显下滑迹象。因此,紫光照明具备持续获得新订单、不断拓展新业务的能力。

五、超九成收入来自核心技术产品,技术储备先进自主研发能力突出

工业照明设备使用环境较为特殊,对产品的安全性、稳定性和可靠性都有很高要求。产品在研发和制造过程中涉及光学、电子、化工、材料、环境、职业健康、智能控制等多学科技术,具有较高的技术门槛。同时,产品的研发、设计还需要充分了解具体行业和项目的环境特点与需求,对技术研发人员的要求较高,需要具备丰富的项目经验和技术积累。

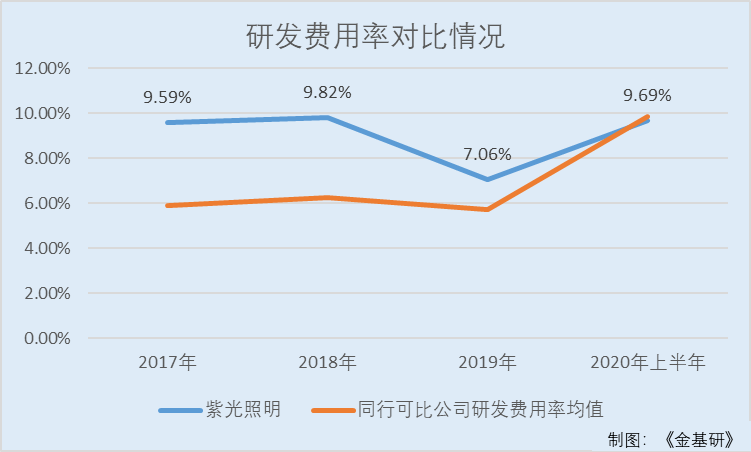

在发展业务的同时重视产品和技术研发,报告期内,紫光照明持续加大研发投入,研发费用逐年增加。2018年和2019年研发费用较上年度分别增长20.05%和24.22%,研发投入与紫光照明业务的发展情况相适应。

2017-2019年及2020年上半年,紫光照明的研发费用分别为1,648.19万元、1,978.67万元、2,457.96万元、1,193.07万元;同期,紫光照明的研发费用率分别为9.59%、9.82%、7.06%、9.69%。

观其同行业可比公司研发费用率均值,2017-2019年及2020年上半年,海洋王、华荣股份、通明股份、泰来照明的研发费用率均值分别为5.9%、6.25%、5.71%、9.83%。

可以看出,2017-2019年紫光照明研发费用率高于同行业均值。

凭借在工业照明领域持续进行研发,紫光照明经过十余年的技术积累,在智能联控系统技术、特殊环境下的智能感应技术、防爆产品结构设计技术、电子线路技术(适用特殊环境)、高效配光设计技术及高散热材料和导热技术等方面掌握了较为先进的技术。

2017年,紫光照明参与深圳市宝安区“高安全等级防爆LED灯及驱动关键技术产业化项目”;同年,紫光照明特种LED工业照明技术及防爆检测重点实验室被评定为“深圳市宝安区重点实验室”;2018年,紫光照明经广东省科学技术厅批准成立“广东省特种LED照明灯具工程技术研究中心”。

且紫光照明积极承担相关标准制定的责任,2019年参与了3项与照明相关标准的制订:①TLSA024.4-2019室内健康照明设计规范第4部分:医院照明;②TLSA024.5-2019室内健康照明设计规范第5部分:教室照明;③TLSA026-2019固化用紫外线(UV)LED封装技术规范。

截至2021年1月20日,紫光照明及子公司合计拥有专利92项,其中发明专利9项,实用新型专利34项,外观设计专利49项。

此外,紫光照明在工业物联网+工业照明方面率先投入研发设计,自主研发的紫光智能联控系统采用电力载波、无线和总线三种通信模式,结合微波传感器、红外传感器、光照度传感器等模块,可实现场景照明调光及远程控制、安防监控、环境及设备温度监控、人员定位联动控制、异常自动告警等功能,并有专业研发团队对系统进行开发、升级和维护。

截至2021年1月20日,紫光照明在工业物联网+照明应用方面已累计获得47项软件著作权,涵盖灯具嵌入式软件、智能控制软件、照明控制系统等。

值得一提的是,紫光照明核心产品均不同程度地使用了紫光照明的核心技术。报告期内,紫光照明研发的主要核心技术已实现产业化,核心产品已形成批量化生产和销售。

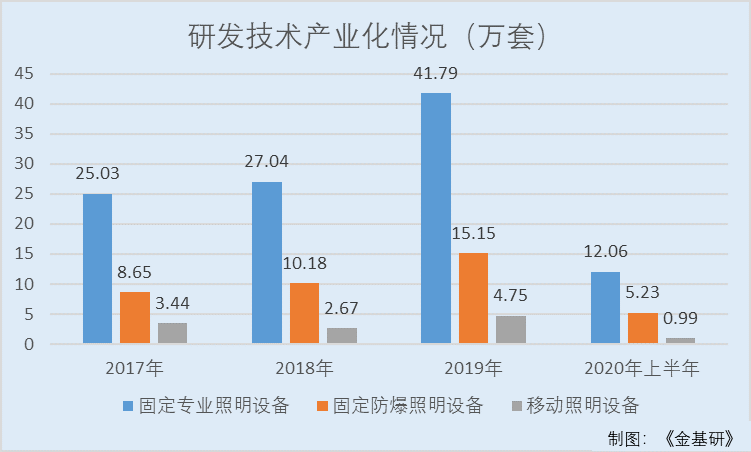

2017-2019年和2020年上半年,紫光照明销售的固定专业照明设备分别为25.03万套、27.04万套、41.79万套和12.06万套;销售的固定防爆照明设备分别为8.65万套、10.18万套、15.15万套和5.23万套;销售的移动照明设备分别为3.44万套、2.67万套、4.75万套和0.99万套。

同期,紫光照明核心技术产品占收入比例分别为97.77%、98.38%、96.25%、93.18%。

未来,紫光照明将通过全面提升生产规模、不断提高技术与产品创新能力、持续加大市场开拓力度以及不断完善法人治理结构等方式,进一步强化紫光照明核心竞争力,努力发展成为国内工业照明领域领军企业。