转眼间上半年已经过去,今年以来,尽管A股大部分指数均有所上涨,但却呈现出结构性波动加剧的特征。近日,鹏华基金研究部年中宏观经济与市场展望报告重磅出炉,报告主要回答了三个问题:下半年宏观经济如何变化?市场将如何演绎?又有哪些行业值得配置?

报告认为,宏观经济方面,海外疫情受控与经济加速开放是大方向,国内方面,经济增长动能进一步上行的概率较小;市场策略方面,经济与政策方向相对平淡,可以聚焦中微观层面的景气度;行业配置方面,上游供需缺口能够抵御政策压制的周期品、外需向“投资与出行”迁移下的出口链、量价组合占优的高端制造业以及政策与业绩双催化的创新科技成长四个方向值得重点关注。

一、宏观经济

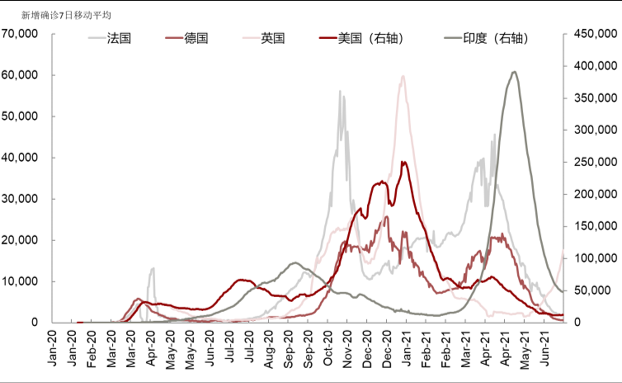

海外方面,疫情受控与经济加速开放是大方向。随着疫苗接种和疫情防控的逐步推进,全球疫情确诊数量大体呈现回落态势。美国经济将迎来更均衡的复苏,根据鹏华基金测算,在私人部门服务消费与复工复产加速的带动下,预计美国Q3实际GDP环比折年率从Q2的约7%上升至Q3的9.5%以上,Q4预计也会维持高位,全年同比增速7%(此前一致预期6.5%)。美国财政政策重心也逐渐从应对疫情转向经济重建,在疫苗对经济的积极作用下,通胀持续超预期,就业市场改善动能强劲。

疫苗接种:群体免疫进度不断推进

数据来源:鹏华基金整理,2021年6月后数据为预测值

疫情防控:全球确诊大体保持回落态势

数据来源:鹏华基金整理

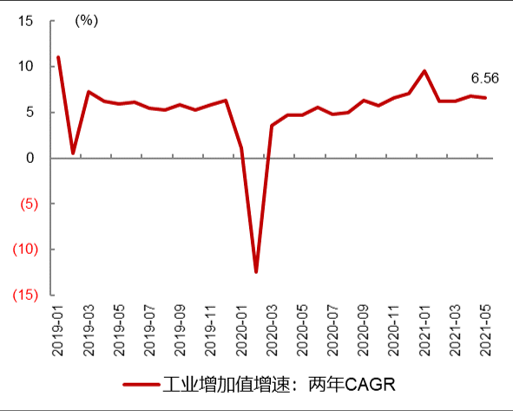

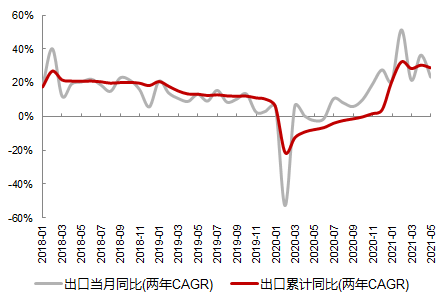

国内方面,经济增长动能进一步上行的概率较小。从工业生产来看,产出端修复最快的时候虽然已经过去,但景气度仍高于疫前趋势值,短期大幅回落风险不大;从出口来看,景气最高点已过,但海外补库与出行复工仍然对出口形成支撑;从制造业投资来看,制造业投资边际加速但整体仍低于预期,产业间分化明显,高新技术产业表现更优,企业家信心修复进度缓慢,随着国家政策对制造业的呵护,供应链运行和成本传导效率的改善,制造业投资也将逐步往疫前水平靠拢;从消费来看,整体修复较为缓慢,需求和供给面临的双重瓶颈下,内部结构分化差异巨大;从财政政策来看,上半年财政政策并不积极,支出显著慢于收入,展望下半年,预计财政支出相较于上半年有一定程度加速,有望对经济提供部分支撑。

工业生产脉冲修复回落,但短期大幅回落风险不大

数据来源:Wind,鹏华基金整理

出口增速保持在高位

数据来源:Wind,鹏华基金整理

新发展理念下,十四五将推动“旧基建”逐渐向“新基建”迁移,长期战略规划与长产业链的交集之下有望出现高景气度的细分子行业。建议关注碳中和政策下对于新基建与高新制造业投资的拉动。

二、市场策略

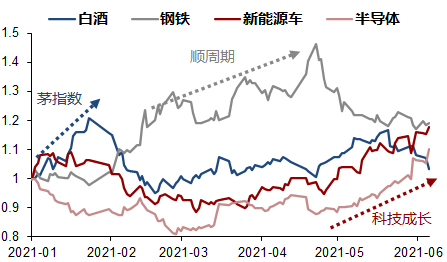

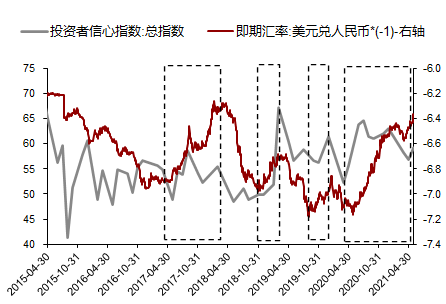

回顾5-6月大类资产的表现,权益整体占优,风格偏向成长,大部分风格估值处于合理区间。从基本面来看,基本面的超预期来自于“供需缺口”下的A股盈利改善,以中小盘和顺周期为主;从流动性来看,Q2广义流动性收敛,但狭义流动性持续宽松,这对A股投资者的流动性预期产生积极影响,也对偏成长类风格的表现形成支撑。同时4-5月人民币汇率快速升值创18年中以来新高,对A股形成了阶段性提振,外资流入提速,直接带来了增量资金。

板块轮动:顺周期交易调整,科技成长接力

数据来源:Wind,鹏华基金整理

人民币升值时期,投资者信心及风偏提升

数据来源:Wind,鹏华基金整理

展望下半年,国内方面,受后置财政落地以及MLF大规模到期影响,预计流动性将会边际收敛,波动加大;海外方面,美债利率与美元指数上行将是下半年全球资产价格的交易主线,非美市场资产定价面临一定外部压力。

总的来说,经济与政策方向相对平淡,可以聚焦中微观层面的景气度。目前宏观经济修复最快的阶段大概率已经结束,下半年经济在外需缓步回落,内需渐次修复的合力下有望保持相对平稳,财政后置与十四五相应的产业政策可能对经济预期形成托底;货币政策保持中性,但微观机制下银行间流动性较Q2大概率有所收紧,海外流动性预计也将有所波动。

虽然下半年增长放缓,但政策再宽松力度也有限,权益资产较难形成主要由分母端驱动的流动性牛市,且市场波动可能加大,因此在策略层面倾向于优选分子端高景气标的。

三、行业配置:四种思路供参考

那么具体到行业来看,分子端高景气标的有哪些呢?主要分为以下两个方面:

1. 近端盈利高弹性(总量增长上寻找结构预期差):上游供需缺口能够抵御政策压制的周期品,以及外需向“投资与出行”迁移下的出口链;

2. 近端盈利向上、远端盈利空间大:行业景气度高、近期放量显著且价格相对稳定的行业,例如部分高端制造业、新能源产业链、智能汽车、物联网和信息安全产业链等。

进一步,本文提供了四种配置思路供参考:

(一)配置思路一:供需缺口支撑盈利韧性的顺周期

明确的供需缺口与政策压制之间的权衡:锂、煤炭、化工品。

从涨价角度来看,有色板块考虑锂矿相对冶炼端更为紧张,下半年需求环比增量高于供应增量,预计锂下半年涨价确定性相对较强。

煤炭板块动力煤短期存在旺季交易行情,政府具体何种调控手段仍有待跟踪;但在澳煤不放开进口的背景下,焦煤供应或仍偏紧张,且相对动力煤而言受政策影响偏小一些,价格或具备支撑。

目前油价已经突破75美金,成本端给予化工品价格强支撑;需求端预计化纤/农化等细分领域景气有望继续向上。

(二)配置思路二:外需向“投资与出行”迁移下的出口链

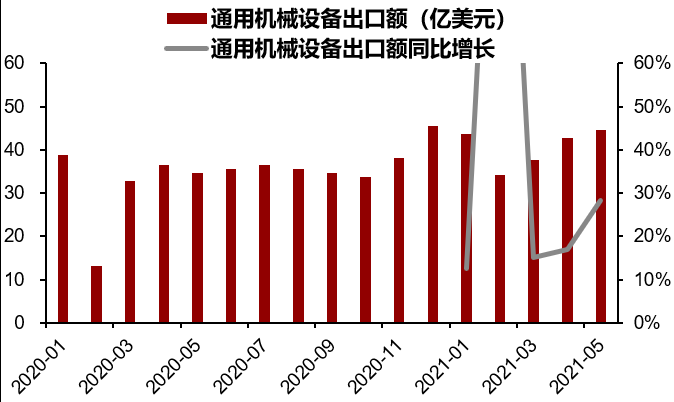

外需动能强劲,但动能由“宅经济”向“投资与出行”转换:机械、纺服、汽车。

欧美财政刺激持续推进,资本开支需求修复,机械设备出口有望维持高位。

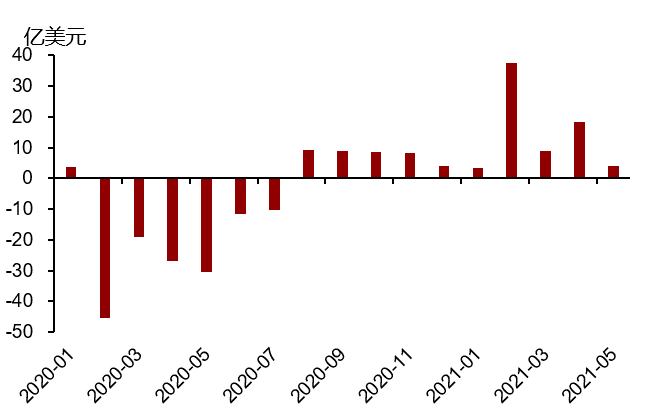

纺织服装景气度改善受益于疫情后出行活动恢复,其中主要来自外需的支撑。

汽车出口继续在高位,全球新能源汽车需求改善对中国汽车零部件出口继续形成拉动。

中国机械设备出口额和同比增长

数据来源:Wind,鹏华基金整理

中国纺织服装出口额变动(与19年同期相比)

数据来源:Wind,鹏华基金整理

(三)配置思路三:量价组合占优的高端制造业

景气持续高位、产能周期向上的高端制造设备:半导体、光伏、军工。

半导体短期供需错配,行业高景气度持续。

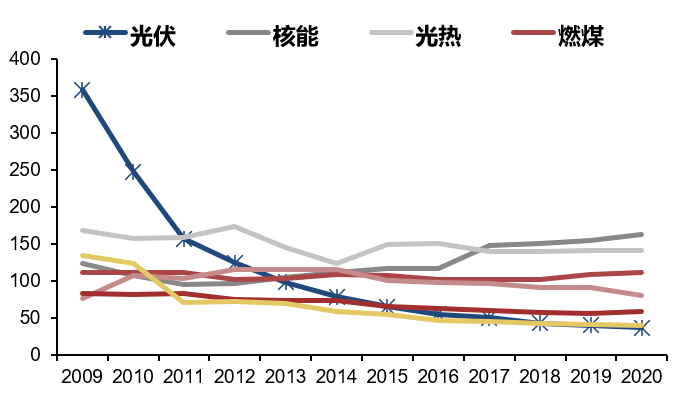

硅料价格下行,加快光伏“平价上网”进程。

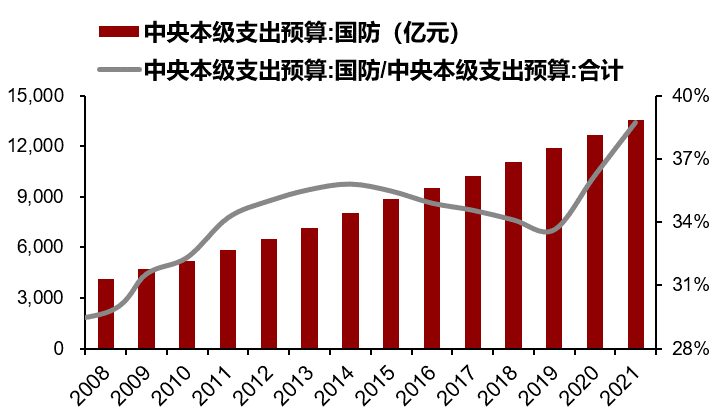

国防军工采购量增加,景气随合同落地、产能逐步投产将再次明显环比上行。

光伏发电成本回落加速“平价上网”进程

数据来源:Wind,鹏华基金整理

国防支出规模稳定提升

数据来源:Wind,鹏华基金整理

(四)配置思路四:政策与业绩双催化的创新科技成长

布局碳中和、“万物互联”和信息化等产业方向:新能源(锂电池/锂电材料)、智能汽车、物联网和信息安全等产业链。

在碳中和和碳达峰背景下,新能源汽车浪潮开启,锂电池步入快速扩产期。

“万物互联”时代下智能汽车是下一个移动终端。

在5G通信极大提升了信息连接效率的背景下,物联网迎来快速发展。

在信息化蓬勃发展的过程中,数据和网络的重要性日益提升,信息安全作为信息化保障地位日益凸显。