《金基研》森海/作者 杨起超 时风/编审

伴随着产业信息化的加速发展,国内医疗信息化在利好政策+市场需求的双重驱动下持续推进,国内医用软件行业市场规模快速扩张。作为国内最早从事医疗信息化软件研发与产业化的企业之一,嘉和美康(北京)科技股份有限公司(以下简称“嘉和美康”)致力于向医疗相关机构提供综合信息化解决方案。

近年来,嘉和美康营收、净利润均逐年上涨,成长性优异。同时,嘉和美康的毛利率保持高位,盈利能力突出。在临床医疗信息化领域,嘉和美康拥有长期的领先优势,其重点产品电子病历市场份额连续九年居首;医院数据中心产品取得了广泛的市场认同;智慧医疗类产品国内市占率跃升至首位。技术方面,近年来嘉和美康的研发投入及占比逐年上涨,29项核心技术构建了完善的技术体系,在四大技术方向均有不俗的优势,凸显其核心竞争力。

一、利好政策支持医疗信息化持续推进,医用软件行业市场规模快速扩张

近年来,国内政府提出“互联网+“战略,鼓励各行各业加速数字化转型。医疗信息化是传统软件技术和新一代信息技术在医疗领域的应用,是对医疗机构的内部管理和业务流程所产生的数据进行采集、存储、提取、处理和加工,为医疗业务提供各种质量和效率支撑的信息系统。

伴随国家医改的进一步推进,政府及各级医疗机构对医疗信息化的重视度进一步提高,行业景气度持续提升。

医疗相关政策包括了医疗信息化政策、医疗卫生政策,两者直接推动了医疗信息化的建设和发展。

首先,分级诊疗制度和医联体建设推动医疗信息化系统加速;其次,疾病诊断相关组(Diagnosis Related Groups,DRG)与医保控费的深化改革需要医疗信息化先行;再次,医院高质量发展、医院等级评审、三级公立医院绩效考核等国家政策推动信息化与医疗服务深度融合。

作为国内最早从事医疗信息化软件研发与产业化的企业之一,嘉和美康长期深耕临床信息化领域,主营业务为医疗信息化软件产品研发、销售及技术服务,电子病历平台是其核心软件产品。在电子病历领域,基于电子病历的医疗信息系统架构成为医疗信息化的核心,同时也是国家政策特别支持的行业发展方向。

《电子病历系统应用水平分级评价标准(试行)》(以下简称《标准》)中明确,电子病历5级及以上,需要由省级卫生健康行政部门进行初核,初核其填报信息真实有效后,提交国家卫生健康委进行复核。

对于电子病历系统应用水平高级别评价,各省出台的政策文件中也提出了相关要求,电子病历5级或成为未来全国公立医院在信息化建设方面的目标之一。

未来5级电子病历提升的情况下,有数据中心需求的医院数量必将大幅提升。具体体现为购买医院的层级下降,此前仅为大三甲医院购买,而未来三甲以下的医院也会购买。此外,部分医院原有数据中心存在服务跟不上或产品能力不够的问题,替换需求愈发迫切。

与此同时,新一代信息技术带给医疗行业的提升前景巨大,线上就医和互联网医院成为行业建设热点。医疗机构自身着眼于提升诊疗质量、医患体验、管理效率以及发展创新业务的需要,将加大对于专科电子病历、数据中心、智慧医疗等新一代信息化工具的投入力度。

在政策利好和市场需求的双重驱动下,国内医用软件行业市场规模快速扩张。

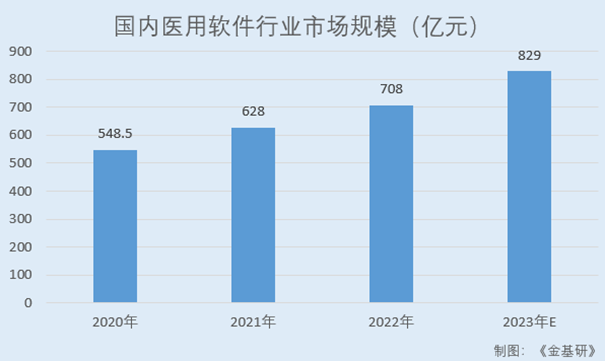

据数据统计,国内医用软件行业市场规模从2015年的212.5亿元增长至2020年的548.5亿元,年复合增长率达14.5%,2021年达到628亿元,2022年国内医用软件行业市场规模达到708亿元,同比增长12.8%,预计2023年全年达到829亿元左右的市场规模。

在国家关于以评促建、推动公立医院高质量发展等关注医院信息化建设的利好政策支持下,嘉和美康营业收入保持了良好的增长趋势,净利润稳步提升。

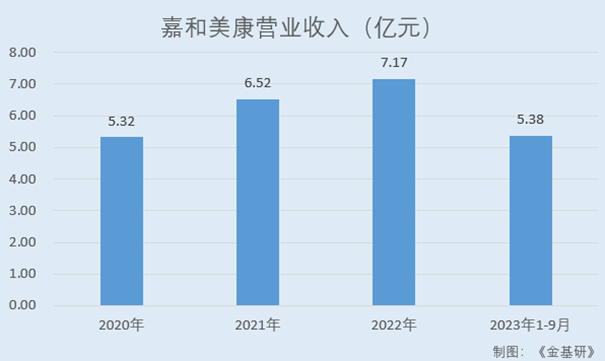

2020-2022年及2023年1-9月,嘉和美康营业收入分别为5.32亿元、6.52亿元、7.17亿元、5.38亿元,2021-2022年及2023年1-9月分别同比增长22.58%、9.97%、18.1%。

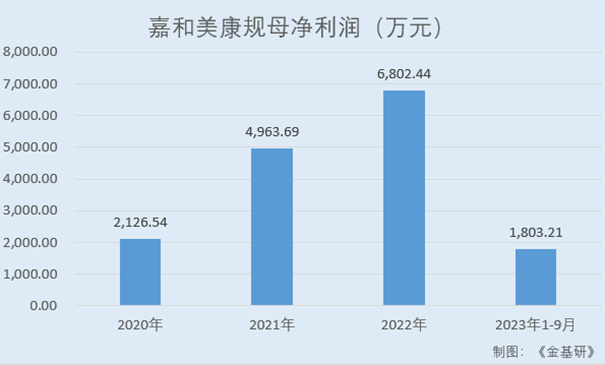

同期,嘉和美康归母净利润分别为2,126.54万元、4,963.69万元、6,802.44万元、1,803.21万元,2021-2022年及2023年1-9月分别同比增长133.42%、37.04%、1,121.77%。

与此同时,近年来嘉和美康的毛利率均超49%,保持高位且高于行业均值。2020-2022年及2023年1-9月,嘉和美康的毛利率分别为49.64%、51.21%、51.10%、49.77%。

综上,在国家政策和市场需求的双重驱动下,国内医疗信息化建设持续推进,国内医用软件行业市场规模快速扩张,且前景广阔。在此背景下,嘉和美康的营业收入保持良好增长趋势,归母净利润稳步提升。同时,嘉和美康的毛利率保持高位且高于行业均值,盈利能力突出。

二、直销+分销打造立体化客户覆盖网络,客户保有量突破一千六百余家

为应对市场竞争并充分推广新产品业务,嘉和美康建立了高效、专业的销售队伍,营销网络覆盖全国。

截至2023年6月30日,嘉和美康每个营销区域均配备专业的一线销售人员、实施人员和技术人员。

同时,嘉和美康还在天津、重庆、广东、湖北、江西、江苏、吉林、陕西、新疆等15个省、市、自治区设置了分公司,为客户提供优质的售前、售后服务。

此外,嘉和美康整合直销、分销渠道,合理利用多个同业、异业分销渠道的优势,提供最接近客户的销售模式,打造立体化的客户覆盖网络,不断创新产品营销及服务模式。

直接销售模式下,嘉和美康通过直接参加医疗机构、科研机构、院校及政府管理部门的招标和采购活动取得业务订单;间接销售模式下,嘉和美康通过与第三方非医疗机构合作,承接第三方非医疗机构取得的最终用户订单的项目。

通过广泛的营销和客服网络设置,嘉和美康能够保持与客户的有效接触和互动,及时有效获取客户需求,并协同其内部各部门迅速反馈,提高研发和履约速度,提升客户体验。

经过多年发展,嘉和美康积累了大量优质的医疗机构客户,形成了优良的口碑和市场影响力,为其树立了良好的品牌形象。截至2023年6月30日,嘉和美康客户保有量已突破1,600余家,并继续保持较快的增长速度。值得一提的是,嘉和美康在高等级医院中竞争优势突出,其保有客户中三甲医院500余家,占全国三甲医院比例超过四分之一。

嘉和美康在“2022北京软件企业核心竞争力评价”入选创新型企业榜单。此外,嘉和美康还入选了“2021年度医疗健康信息化最具影响力企业”、“2021年度电子病历系统(EMR)最具竞争力企业”、“2021年度医院集成平台最具竞争力企业”榜单。

在互联互通、电子病历评级中,嘉和美康获批通过的高级别医院客户数量处于行业领先地位。嘉和美康所服务的医院中有31家医院获得电子病历五级及以上认证,50家医院信息互联互通标准化成熟度测评4甲及以上认证。

综上,嘉和美康建立了覆盖全国的营销网络,积累了大量优质的医疗机构客户。其中,嘉和美康三甲医院客户数量占全国三甲医院比例超过四分之一。同时,嘉和美康获批通过的高级别医院客户数量处于行业领先地位。

三、电子病历市场份额连续九年居首,智慧医疗类产品市占率领先

经过十余年的发展,嘉和美康逐步形成了以电子病历为核心的临床专业软件系列为基础,以医疗数据深度应用产品为核心,不断拓展医疗外延应用的三层产品体系。嘉和美康产品布局合理,覆盖临床医疗、医院管理、医学科研、医患互动、医养结合、医疗支付优化等产业链环节。

在临床医疗信息化领域,嘉和美康拥有长期的领先优势,主要产品包括电子病历平台、医院数据中心、智慧医疗产品、互联网医疗产品。其中,重点产品电子病历平台、医院数据中心和智慧医疗产品协同应用,可以形成临床数据生产、数据集中、数据利用的闭环,全面支撑临床数据深度利用及智慧医疗。

在电子病例领域,嘉和美康凭借先发优势和运营经验,取得了持续领跑的地位。据IDC统计,2014-2022年,嘉和美康在国内电子病历市场连续9年份额排名第一。

目前,嘉和美康电子病历平台分为综合电子病历系统和专科电子病历系统。

近年来,嘉和美康持续对全院级综合电子病历产品进行智能化改造,结合电子病历应用高级别评级要求、三级公立医院绩效考核要求,在病历质控、诊疗过程辅助和临床科研一体化等方面融入人工智能技术的应用,进一步提升智能化程度,继续强化核心技术优势。同时,嘉和美康大力拓展专科电子病历系统,推出了多款新产品。

2020-2022年,嘉和美康电子病历平台软件销售收入从1.22亿元增长至2.10亿元,年均复合增长率达31.37%。2023年1-6月,嘉和美康电子病历平台软件销售收入为1.02亿元,同比增长27.55%。

针对大型三级医院业务数据整合和利用方面的痛点,嘉和美康逐步研发并推出了医院数据中心、智慧医疗解决方案等产品线。

在医院数据中心领域,嘉和美康的医院数据中心相关产品经过多年的积累和发展,产品成熟度不断提升,能够快速满足互联互通等相关国家要求,取得了良好的市场口碑。

随着医院客户自身对于医疗数据收集及利用的诉求增加以及国家关于互联互通鼓励政策和推动力度持续增强,数据中心产品将会成为嘉和美康新的收入和利润主要来源。

在智慧医疗领域,嘉和美康及早布局,智慧医疗产品也成为主营业务中新的增长点。据IDC数据,嘉和美康在2021年中国医疗大数据解决方案市场中排名第二,到2022年已跃升至第一。

2020-2022年,嘉和美康智慧医疗产品销售收入从3,405.64万元增长至6,673.20万元,年均复合增长率达39.98%。

简言之,嘉和美康逐步形成了三层产品体系,覆盖智慧医院建设的各个核心环节。其中,重点产品电子病历在国内市场连续9年份额排名第一;医院数据中心产品已经取得了广泛的市场认同;智慧医疗类产品国内市占率跃升至首位。

四、研发投入及占比逐年上涨,四大技术方向凸显核心竞争力

作为高新技术企业,嘉和美康始终高度重视医疗信息化领域自主知识产权技术的研发和投入,自2016年起一直被认定为北京市企业技术中心,2021年被认定为国家级专精特新“小巨人”企业。

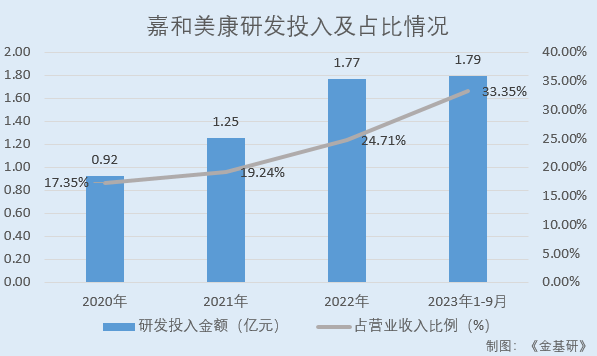

2020-2022年及2023年1-9月,嘉和美康研发投入金额分别为0.92亿元、1.25亿元、1.77 亿元、1.79亿元,占当期营业收入的比例分别为17.35%、19.24%、24.71%、33.35%。

良好的人才储备是嘉和美康持续发展的动力。嘉和美康在信息科学与技术、生物科技及医学、电子通信等相关专业储备较多人力资源,同时注重培养医疗领域与信息技术领域交叉结合的复合型人才。

截至2023年6月30日,嘉和美康共拥有从事研发工作人员701名,占员工总数的比例为35.12%。其中,硕士研究生及以上学历占比7.28%,大学本科学历占比73.04%。

经过多年研发创新和技术积累,嘉和美康已经形成了基于传统软件技术与新一代信息技术充分融合、具有自主知识产权的医疗信息化核心技术体系,主要核心技术共29项。

2023年1-6月,嘉和美康新申请发明专利26项;获得发明专利授权4项,取得软件著作权登记52项。截至2023年6月30日,嘉和美康累计获得国内发明专利授权32项,实用新型专利授权12项,外观设计专利授权19项,软件著作权842件。

在电子病历方面,嘉和美康是国内电子病历市场的持续引领者,梳理形成了国内电子病历系统的基本框架,并在系统架构设计、病历数据记录方式、病历生成方法多个关键节点的技术上拥有多项发明专利。

在精确临床特征画像方面,嘉和美康积累了大量的专科专病特征模型,并可在海量病历数据中自动筛选资深专家的优质病例,进行机器学习和特征抽取,形成符合个体医院特色的疾病知识图谱,并基于图谱进行患者特征画像,聚合关键特征指标,应用于临床辅助决策和精准医疗等应用领域,上述技术在业界拥有不俗的领先优势。

需要说明的是,当前医疗大数据应用领域最为热门的研究方向是基于深度学习的临床辅助决策支持(CDSS)和精准医疗,这两个方向都需要以非常准确和完善的患者特征画像为基础。

在临床诊疗数据治理及深度学习方面,嘉和美康不断丰富完善专科病历术语词库,利用NLP自然语言处理技术,结合电子病历的质控规则,对临床数据进行多维度内涵校验,可有效清洗错误和无效数据,提升数据质量,为后续数据深度利用提供坚实基础。

在一站式全流程临床科研方面,嘉和美康建设基于人工智能及大数据支撑下的多模态数据融合及资产管理体系,在强大医学知识库基础上实现数据治理、清洗标化、数据对齐、复杂加工运算及规则沉淀,接轨国际OMOP、CDISC等数据标准,通过弱监督学习型自然语言处理(NLP,Natural Language Processing)引擎及自标注回馈模型,满足科研各细分领域数据需求。

未来,嘉和美康将继续专注于临床信息化建设,围绕“数据生成-数据治理-数据应用”的产品闭环,研发和打造具有临床深度、贴近专科流程的医疗信息化、大数据创新产品及服务,推动国内医疗卫生服务创新与变革,致力于成为国内医疗信息化行业领先企业。