《金基研》星火/作者 杨起超 时风/编审

近年来,随着物联网行业的蓬勃发展,蓝牙音频设备年出货量持续增长,带动蓝牙音频SoC芯片需求提升。同时,随着AI大模型加速涌向设备端,更多算力需求传导到终端,端侧AI处理器芯片具有广阔的市场前景。作为国内领先的低功耗AIoT芯片设计厂商,炬芯科技股份有限公司(以下简称“炬芯科技”)专注于为无线音频、智能穿戴及智能交互等基于人工智能的物联网(AIoT)领域提供专业集成芯片。

2023年第三季度,炬芯科技的营收同比上涨64.92%,扣非净利润同比上涨136.44%,毛利率同比上升5.49个百分点,业绩回暖。通过深耕低功耗音视频和无线通信相关技术,炬芯科技具备全方位高度自主研发能力和知识产权和多项核心技术,打造了丰富的产品矩阵,且应用场景多元。目前,炬芯科技已积累众多知名客户资源,进入华为、SONY等众多国内外一二线终端品牌的供应链体系。

一、AIoT加速带动蓝牙音频产品需求增长,AIGC兴起端侧算力需求提升

集成电路产业是支撑经济社会发展和保障国家安全的战略性、基础性和先导性产业。当前是国内集成电路产业发展的重要战略机遇期,行业处于快速发展阶段,正全力追赶世界先进水平。

近年来,随着物联网、人工智能、新能源汽车等应用领域的不断发展,全球集成电路市场的需求稳步提升。在全球经济增速放缓、全球半导体产业进入下行周期的情况下,2022年国内半导体产业增速仍保持正增长。

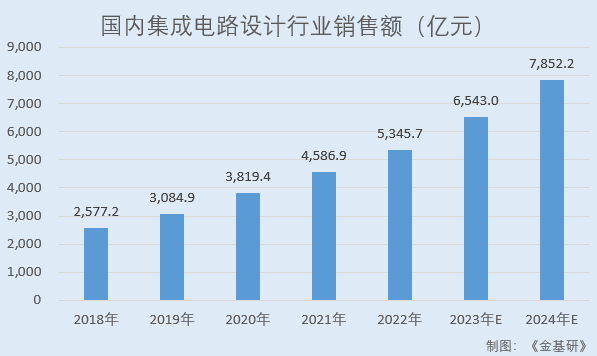

据中国软件行业协会(CSIA)数据,2018-2022年,国内集成电路设计行业销售额分别为2,577.2 亿元、3,084.9亿元、3,819.4亿元、4,586.9亿元、5,345.7亿元,年均复合增长率达20.01%。中商产业研究院预计,2024年国内集成电路设计行业销售额将增至7,852.2亿元。

作为国内领先的低功耗AIoT芯片设计厂商,炬芯科技专注于为无线音频、智能穿戴及智能交互等基于人工智能的物联网(AIoT)领域提供专业集成芯片。

蓝牙是物联网无线连接的主要方式之一,终端设备应用场景诸多。随着物联网行业的蓬勃发展,蓝牙设备年出货量保持持续增长的趋势。

2023年,蓝牙设备年出货量超50亿台。SIG预计在未来五年的后半段蓝牙市场会有更高的增长,至2027年,蓝牙设备年出货量将达76亿台,2023年到2027年的年均复合增长率为9%。

其中,音频传输是蓝牙技术最早和最重要的应用领域,从蓝牙技术推出以来便呈现技术不断革新与终端应用持续增长的态势。在低延迟高音质相关产品市场,市场从有线连接向无线连接转换的趋势将带来存量市场转化和新增需求两个机会。

据SIG的统计及预测,2022年全球蓝牙音频产品的出货量约13.6亿台,到2027年仅蓝牙音频传输设备年出货量将达18.4亿台,2023年到2027年的年复合增长率为6%。尽管受宏观经济、国际形势和全球通胀等影响,蓝牙音频仍持续出现线性增长。其中,蓝牙音箱2023年出货量预计将达3.6亿台,蓝牙智能手表2023年出货量预计为1.43亿只。

与此同时,近年来,以ChatGPT为代表的生成式人工智能(AIGC)热潮兴起,随着AI大模型加速涌向设备端,手机、笔记本电脑,到AR/VR、汽车和整个物联网终端生态都将随之改变。端侧算力将是AI大模型应用落地在硬件设备中不可或缺的一部分,同时满足更高的算力,且低功耗将成为端侧AI处理器芯片的需求。

其中,AI模型在音频领域有许多应用场景,包括语音识别、噪音抑制、语音翻译、语音/音频关键词识别、人声增强、人声分离等,具有广阔的市场前景。

云端AI计算和端侧AI计算有机结合才构成人工智能的完整的生态,另外低功耗装置对于端侧人工智能算力提出新的挑战和需求,低功耗端侧计算技术和产品上的落地将带来新一代技术创新和产品迭代,未来将表现出快速成长和无限生机。

综上,物联网行业的蓬勃发展、蓝牙音频产品出货量的持续增长,带动蓝牙音频SoC芯片需求增长。同时,以ChatGPT为代表的AIGC热潮兴起,端侧算力需求提升,端侧AI处理器芯片市场前景广阔。

二、业绩回暖毛利率显著改善,回购彰显发展信心及投资价值

2022年,受宏观经济增速放缓,欧美通货膨胀和国际形势紧张,全球消费电子市场需求疲软等多方面影响,炬芯科技业绩出现下滑。到2023年第二季度,随着消费类电子市场需求逐步回暖复苏,炬芯科技业绩重回上升轨道。

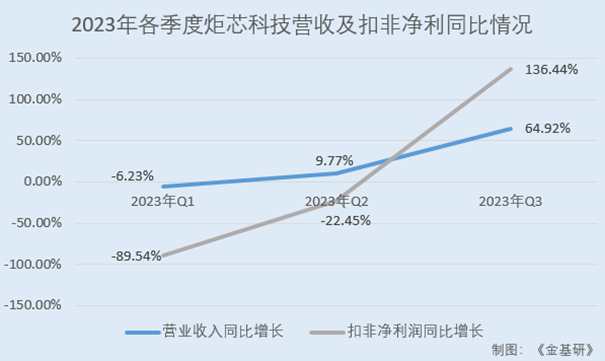

2023年1-9月,炬芯科技实现营业收入3.76亿元,同比上升22.31%;扣非净利润3,659.63万元,同比上升8.65%。其中,炬芯科技2023年单季度营业收入分别同比上升-6.23%、9.77%、64.92%;单季度扣非净利润同比上升-89.54%、-22.45%、136.44%。

需要指出的是,2023年第三季度,受益于产品结构的持续优化及成本端的下降,炬芯科技的单季度毛利率为45.48%,高于上年同期5.49个百分点,毛利率显著改善且高于行业均值。

除此之外,炬芯科技的现金流充裕,资产负债率低于5%,偿债风险低。

截至2023年9月30日,炬芯科技的货币资金为11.26亿元,资产负债率为4.08%,其中有息负债率仅为0.34%。2023年1-9月,炬芯科技经营活动产生的现金流量净额为1.05亿元,较2022年同期大幅转正,“造血”能力提升。

值得一提的是,2023年8月22日,炬芯科技拟以超募资金回购股票,用于员工持股计划及/或股权激励。炬芯科技拟用于本次回购的资金总额不低于2,650万元(含),不超过人民币5,300万元(含)。本次回购凸显出上市公司及董监高对炬芯科技未来发展的坚定信心和对其长期投资价值的高度认可。

截至2024年1月31日,炬芯科技通过上海证券交易所交易系统以集中竞价交易方式累计回购股份617,978股,占总股本的比例为0.507%,支付的资金总额为1,677.40万元(不含印花税、交易佣金等交易费用)。

简言之,自2023年第二季度开始,炬芯科技从营业收入、毛利额、毛利率到经营性净现金流,都出现了明显的改善。同时,炬芯科技的现金流充裕,资产负债率不足5%,偿债风险低。此外,炬芯科技积极回购股票,凸显发展信心和投资价值。

三、持续拓展国内外终端品牌,智能手表SoC芯片快速起量

芯片作为整个电子器件的核心,其可靠性和稳定性对电子产品而言意义重大。因此,注重品牌形象的下游终端品牌对芯片的选择极为谨慎,设计公司核心芯片在获得客户认可并量产后,通常不会被轻易更换,可对后进者形成壁垒。

深耕芯片设计行业多年,炬芯科技积累了众多知名客户资源,已进入众多终端品牌的供应链,此外,还进入三诺、奋达、通力等业界知名的ODM、OEM厂商的供应链体系。

炬芯科技是全球蓝牙音箱SoC芯片的重要供应商之一,主要服务于国内外一二线终端品牌,包括SONY、哈曼、安克创新、华为、荣耀、小米、罗技等众多终端品牌,得到了业界主流终端品牌和ODM/OEM代工厂的普遍认可,持续加大主流终端品牌的渗透率。

2023年上半年,炬芯科技的蓝牙音箱SoC芯片系列持续加大渗透头部品牌的力度,搭载着其高端音箱芯片的索尼主流蓝牙音箱新品已正式于海外发布。此外,在音箱市场和耳机市场,炬芯科技皆已进入知名品牌荣耀的供应链。

同时,炬芯科技积极耕耘的蓝牙音频差异化细分市场,如家庭影院的无线音响系统、无线收发dongle、无线麦克风、开放式耳机、无线电竞耳机等市场。

在家庭影院的无线音响系统市场,炬芯科技已进入了知名品牌SONY、Vizio、海信、TCL、Polk的供应链;在无线麦克风市场,炬芯科技已进入知名品牌RODE、猛犸、科大讯飞、枫笛的供应链;在开放式耳机市场,炬芯科技进入了QCY和TOZO的供应链;在无线电竞耳机市场,炬芯科技进入了倍思、西伯利亚的供应链。

此外,炬芯科技研发的新一代面向IoT领域超低功耗MCU芯片ATB111X已进入品牌客户的供应链,应用于电视机、机顶盒及投影仪等设备的智能语音遥控器中。

智能手表SoC芯片是炬芯科技目前重点布局方向,也是其步入蓝牙腕穿戴市场的落地点。

2022年,炬芯科技布局智能穿戴市场的第一代高集成度智能手表芯片ATS308X成绩斐然,荣获“2022中国IC设计成就奖之年度最佳RF/无线IC”、“2022年度中国集成电路市场优秀产品奖”等多个奖项,并于2022年第二季度开始量产出货。

2023年上半年,炬芯科技第一代高集成智能手表新品ATS3085C/85L/85作为主控芯片应用于品牌客户Noise、realme、boAt、Fire-Boltt等多款终端手表机型中表现亮眼,单月出货量已突破百万级。同时,炬芯科技智能手表新品也正逐步渗透国内市场,搭载其智能手表芯片的国内品牌,如小米等的终端机型已正式发布,预计2023年内将有更多品牌的终端产品推出市场。

到2023年第三季度,炬芯科技智能手表芯片持续放量且出货量单季度创新高,逐步成为重要营收来源之一。截至2023年9月末,炬芯科技智能手表芯片出货量已经突破了千万颗级别。

四、产品线丰富应用场景多元,推进新产品布局提升核心竞争力

作为一家深耕声音相关的无线物联网公司,炬芯科技持续打造高品质、高附加值国产智能音频SoC芯片,从手机、电脑周边的便携式产品出发,衍生至以电视周边的soundbar为主体的沉浸式无线家庭影院平台,努力提高核心竞争力。

目前,炬芯科技主要产品为蓝牙音频SoC芯片系列、便携式音视频SoC芯片系列、端侧AI处理器芯片系列等,产品线丰富,应用场景多元。

蓝牙音频SoC芯片方面,炬芯科技的蓝牙音频SoC芯片主要应用于蓝牙音箱(含TWS音箱、智能蓝牙音箱)、智能手表、蓝牙耳机(含TWS耳机、开放式OWS耳机)、无线电竞耳机等。

便携式音视频SoC芯片方面,炬芯科技该系列芯片主要针对便携式高品质音视频编解码类产品的应用,在其整体产品体系布局中,承担着稳定业绩贡献的作用,并对技术发展提供基础。

端侧AI处理器芯片方面,炬芯科技致力于提供智能物联网AIoT端侧低功耗算力的芯片平台,也是其主营的音频产品和人工智能技术的重要结合点,可满足市场未来日新月异的低功耗端侧设备的人工智能应用需求。

2023年上半年,炬芯科技蓝牙音频SoC芯片销售收入为16,202.25万元,占当期营业收入比例为73.88%;便携式音视频SoC芯片销售收入为3,908.23万元,占当期营业收入比例为17.82%;端侧AI处理器芯片销售收入为 1,799.56万元,占当期营业收入比例为8.21%。

需要说明的是,集成电路设计行业产品更新换代及技术迭代速度较快,炬芯科技积极推进新产品布局及发展,为其可持续发展注入新动能。

截至2023年6月30日,炬芯科技新一代高性能性能、低功耗的无线电竞耳机芯片ATS303X已正式大规模量产出货;炬芯科技新一代无线麦克风方案芯ATS303X也已经推出,正在客户终端产品研发阶段,预计2023年下半年会量产上市;炬芯科技已经正式推出了助力低碳绿色环保无电池光能量收集蓝牙语音遥控器解决方案,该方案正在客户端产品化阶段;炬芯科技新一代具有更先进制程、集成AI加速引擎的高端蓝牙音频芯片和专用音频DSP处理芯片正在研发中。

2023年7月份,炬芯科技发布了第二代智能手表芯片,采用了新一代的低功耗技术,具有双GPU加速,JPEG硬件解码,视频表盘,双mic通话降噪等新功能,目前正在客户导入的阶段,预计年底会有品牌终端产品推出市场。

此外,炬芯科技将推出最新一代升级为CPU+DSP+NPU三核异构的高端AI音频芯片ATS286X,预计在2024年开始Sample。

五、研发投入占比高于行业均值,前瞻布局端侧设备边缘算力研发

芯片产品的研发设计需要不断优化现有技术,持续进行改进和创新,提高产品应用设计能力,才能在行业竞争中占据优势。

作为高新技术企业,炬芯科技在核心技术以及战略发展方向大力投入研发,坚持在无线通讯、低功耗的前提下打造算力、低延迟高音质音频相关的三个维度投入研发,稳步提升其核心竞争力。

研发投入方面,炬芯科技持续保持高水平的研发投入,且研发费用率高于行业均值。

2020-2022年及2023年1-9月,炬芯科技的研发投入金额占营业收入的比例分别为37.97%、44.02%、39.34%、43.04%。

研发团队建设方面,专业扎实的研发人员团队是集成电路设计公司的重要基础。为了进一步加强研发技术能力并扩大研发团队,持续提升自身的创新能力和竞争实力,炬芯科技持续优化升级人力资源运营管理体系,深化与知名高校的产业学院合作。

截至2023年6月30日,炬芯科技研发人员共计225人,占总人数70.09%,其中硕士研究生及以上学历占比达30.22%。

通过深耕低功耗音视频和无线通信相关技术,炬芯科技已构建丰富的核心技术及知识产权体系,建立了体系完善的知识产权壁垒。

2023年上半年,炬芯科技新申请境内发明专利11项,获得境内发明专利批准21项。截止至2023年6月30日,炬芯科技在全球拥有专利共321项,其中在中国内地获得289项,包括发明专利251项,实用新型专利23项,外观设计专利15项;拥有软件著作权登记85项;拥有集成电路布图设计登记84项。

在蓝牙音频芯片方面,炬芯科技致力于研发低延迟高音质技术,自主掌握低延迟的2.4G无线通信私有协议设计,全链路48K24bit高清音频处理,音质指标SNR高达120dB,底噪低于2uV,处于业界先进水平,端到端延迟最低低至10ms以下,高保真低延迟降噪技术延迟小于3ms,处于业界领先水平。

在端侧AI处理器芯片方面,炬芯科技创新布局,加大端侧设备的边缘算力研发投入,致力于提供高能耗比、高集成度、高性能和高安全性的端侧AIoT芯片产品,以满足市场未来日新月异的低功耗端侧设备的人工智能应用需求。

未来,炬芯科技将持续以低功耗低延迟高音质为核心诉求,纵向拓展更高带宽、更低延迟的短中距离无线通讯技术,横向聚焦打造低功耗人工智能算力技术和其音频领域的生态,推动人工智能浪潮下的音频芯片创新,努力成为音频人工智能芯片的领头羊。