《金基研》 霞路/作者

截至8月底,2023年以来,随着债券收益率的下行,债券市场走了一段牛市。但在8月底9月初,债市整体走弱。一方面,随着印花税减半等多项政策“组合拳”的落地,股市和债市的“跷跷板”效应越发显著,债市面临下行压力。另一方面, 9月初以来,股市回暖,悲观情绪得到缓解,宽信用预期再现,短期国债利率上行。在此背景下,部分债券基金出现“熄火”,债市也出现了小幅回调。

从基金发行的角度看,在今年以来A股市场震荡、权益类基金发行遇冷的背景下,债券型基金的发行却仍保持了一定热度。数据显示,年内已经有774只公募基金发行,其中有311只为债券型基金,合计发行规模为4,466.41亿元。短期内,股市和债市的“跷跷板”效应是否会进一步加强?站在分叉路口上的基金投资者,可以怎样布局?

一、股市和债市此起彼伏?“跷跷板”效应从何而来?

在市场中,股票和债券的行情有时候会像跷跷板的两端,此起彼伏,因此主要投资于股票的股票型基金和主要投资于债券的债券型基金,其收益有时会因此反向变化。

从资金的流向方面看,当股市表现较好时,投资者会将资金从债市转移到股市,此时股票会因为资金的增加而继续上张,而债券的需求量减少,价格下跌。

从风险规避的角度看,大部分股票的风险会高于债券,在股市波动性增加时,投资者会把资金从股市转移到债市,以规避风险,使得债券的需求量上升,价格上涨。

然而,股市和债市的“跷跷板”效应并非每时每刻都会奏效,市场上有时也会出现股市与债市同时下跌或上涨的“股债双杀”和“股债双收”现象。

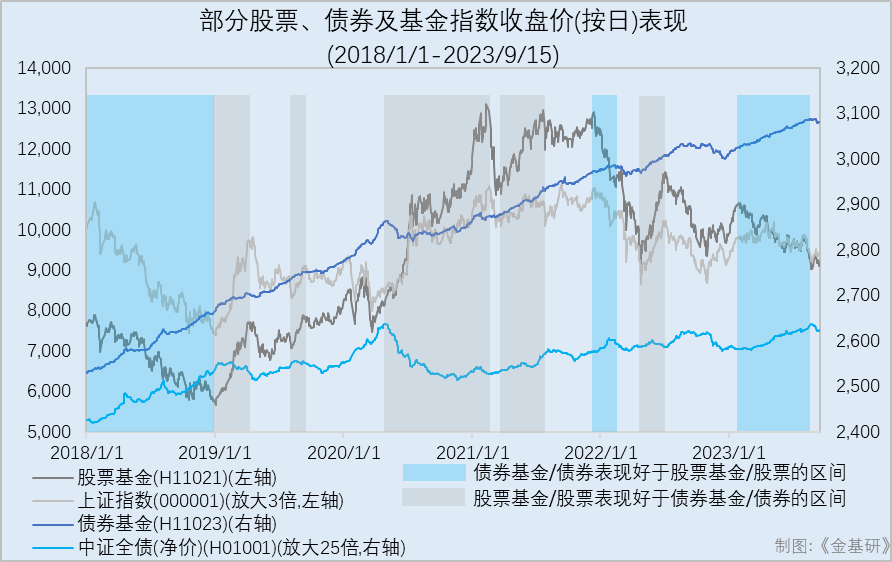

在2018年初至2023年9月中这5年多的时间内,上证指数和股票基金指数下行,而债券基金指数和中证全债(净价)指数则上行,但在2020年的二至四季度,上证指数和股票基金指数的表现则好于债券基金指数和中证全债(净价)指数。

另外,在2022年下半年,上证指数、股票基金指数下行、债券基金指数和中证全债(净价)指数四个指数都处于震荡之中,短时间内市场甚至曾出现过“股债双杀”的现象。

也就是说,股市和债市的“跷跷板”效应,在市场预期较为确定时更为显著,在震荡市或市场情况不明朗时,“跷跷板”效应的参考价值或较为有限。

二、“跷跷板”游戏或已近尾声,投资债券型基金仍需从基本面抓起

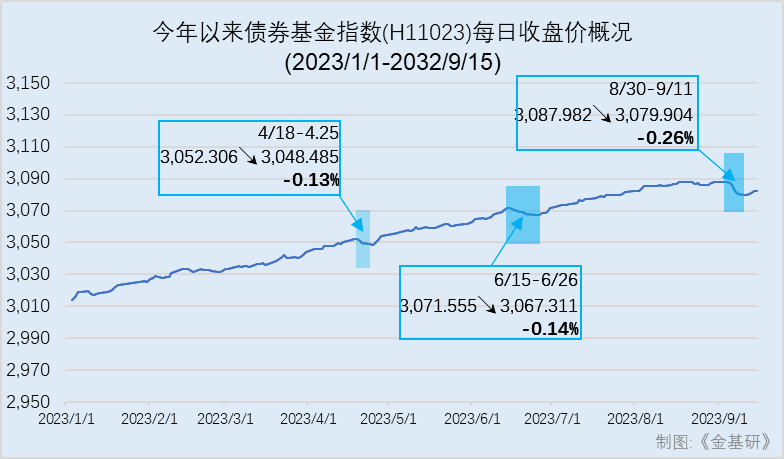

据东方财富数据,经统计,今年上半年,年内债券指数(H11023)出现过三次幅度超过0.1%的回调,分别发生于4月18日至4月25日,6月15日至6月26日,回调的幅度分别为-0.13%、-0.14%。

而在8月底9月初以来,受股市回暖等因素影响,债券基金整体又出现了一轮回调。

这轮债券基金的回调,发生于8月30日至9月11日,债券基金指数的回调幅度为-0.26%,虽较前两次更深,但后期已得到修复。

数据显示,9月11日至9月15日这5个交易日内,部分债券基金的单位净值已有回升。例如,富国稳健添利债券A涨0.4%,中欧颐利债券A涨0.35%,南方崇元纯债A涨0.31%;而债券基金指数也已从3,080.09点回升至3,082.09点,涨幅为0.06%。

也就是说,股市和债市的“跷跷板”游戏或已接近尾声,债券基金的投资机会或已重现。

总而言之,股市与债市的关系,并非单纯地像跷跷板的两端,此起彼伏。从历史上看,“股市下行+债市上行”或“股市上行+债市下行”的情况的确存在,但其中也夹杂着“股债双杀”、“股债双收”或同时震荡的情况。同时,从债券基金指数的中长期收益率结构上,我们不看看出,债券型基金是一类适合长期持有的收益类工具,可以用于平稳投资组合的波动性,或并不适合用来进行短线操作。

投资者在投资债券型基金时,“跷跷板”效应固然值得参考,但市场的情况、每只基金的特性、基金经理的能力和历史业绩,或都同样不应该被忽视。