《金基研》 霞路/作者

基金具体的盈亏有多少,可以用“元”或“%”等单位来衡量,直观且生动。但是如果说到“风险有多少”,不少投资者霎时间或许并不能说出一个所以然来。

诚然,投资者可以在基金交易软件等渠道上查看到特定基金的波动率、方差等风险收益指标。但是,这些指标只针对特定的某一只基金,如果投资者同时持有多只基金,构建了基金组合,那又应该怎样衡量这个组合整体的风险水平?

一、持有的基金越多,就越能将风险分散吗?

为了分散风险,不少基金投资者选择持有多只基金,“不把鸡蛋放在同一个篮子里”。

那么,同时持有多只基金,就一定能将风险分散吗?

在投资领域,我们可以用收益率标准差(σ)来反映基金收益率的波动程度,标准差越小,基金的历史阶段收益越稳定。

另外,我们还可以用相关系数(ρ)来反映两个证券的相关性,两个基金的相关系数越接近1,两只基金的收益率越趋向于同向变动;相反,相关系数越接近-1时,两只基金收益率变动的方向越趋向于反向变动;且相关系数的绝对值越大,相关关系越明显,而相关系数为0时,两只基金收益率的变动方向并无明显关系。

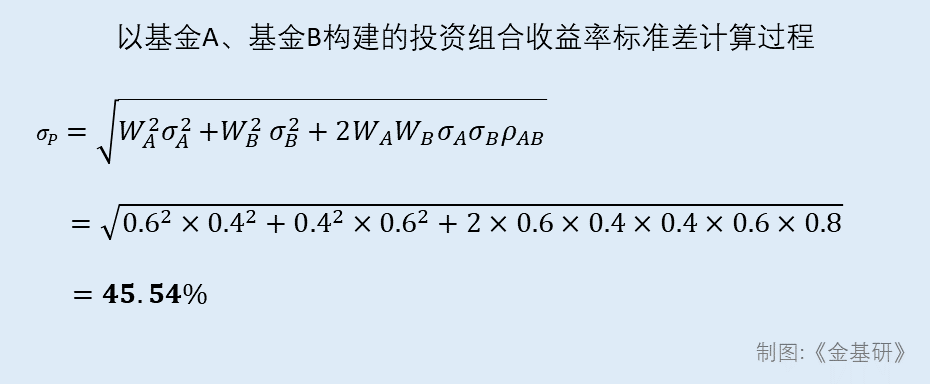

假设某投资者甲同时投资了基金A、基金B,且两只基金的权重WA、WB分别为60%、40%。此外,基金A、基金B的收益率标准差σA、σB分别为40%和60%,两只基金的相关系数ρAB为0.8。

经计算,用这两只基金构建的基金组合,其收益率标准差σP为45.54%。

也就是说,在上述条件下,基金组合为45.54%的收益率标准差比基金A的40%更高,即基金组合的风险甚至能比组合基金A的风险更高。

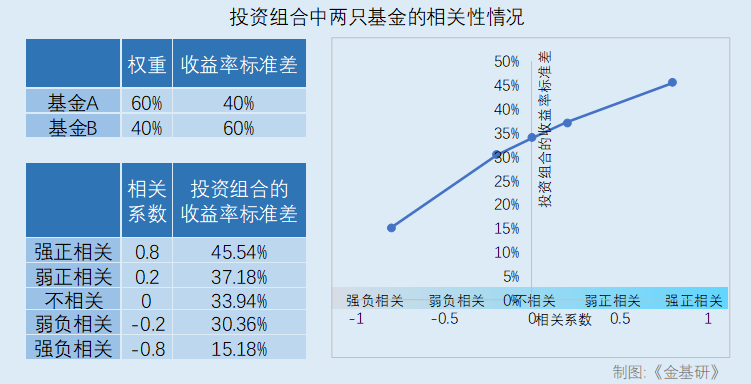

有的投资者可能会说,计算过程这么复杂,看不懂。不急,我们可以列个表、画个图,将不同情况列示出来。

可以看出,投资组合中两个基金的相关性越小时,投资组合的收益率标准差(即风险)越小。

二、“三个步骤”提高基金组合分散风险的效率

既然,在同时持有多个基金时可能无法有效分散风险,那么该如何避免这种情况的发生呢?

首先,可以尝试同时持有不同风格的基金,比如同时持有价值型的鹏华价值精选股票和成长型的工银成长收益混合A。

价值型基金的基金经理,在管理基金时偏好寻找被低估的股票,然后在股价回归到内在价值之后卖出。也就是说,价值型基金投资于那些股价预期会上升的公司。而管理成长型基金的基金经理,更关注上市公司的成长性,以及公司收入和净利润的增长。因此,成长型基金的持股较少涵盖已经进入成熟期的行业,反而更倾向于价格在短期内有一定波动的股票。

价值型基金与成长型基金在投资范围上各不相同,同时持有价值型和成长型两类基金,能够在市场中进可攻、退可守,达到平衡收益并分散风险的目的。

其次,同时持有不同行业的主题基金也是分散风险的一种方式。

基金的风险主要由系统性风险和非系统性风险构成。不同行业的主题基金,在相同的经济周期性波动风险,或利率风险等非系统性风险的影响下,会有不同的表现。

例如,在非系统性风险的影响下,一类主题基金的单位净值因此下跌时,另一类主题基金的单位净值却有可能会上涨,同时涵盖这两种基金的基金组合,其损失或能有效地被收益抵消掉。因此,基金组合由不同行业的主题基金构成时,基金组合受到非系统性风险影响可能会被缩小。

另外,基金组合中各基金的持仓股,也是值得分析的地方。如果基金组合中各只基金的持仓股都是重复的,不就相当于“将鸡蛋放在不同的篮子里之后,再将篮子放在同一辆车上”了吗?

可见,在构建基金组合时,可以看看各只备选基金的持仓股是否重复、主要投资的行业是否相同。如果发现两只基金的持仓股相似度过高,可以择优留下表现更好的那只,毕竟同时持有两只持仓过度重复的基金,相当于提高了其中某一只基金的投资比重,投资组合整体的风险收益特征可能会因此受到影响。

当然,每个投资者的投资经验、收益目标都不一样。在构建投资组合时,除了风险水平外,基金以往的收益表现、基金经理的能力、基金规模的变化、投资者自身的风险承受能力等,也是在构建组合时投资者应该考虑的因素。