《金基研》木头/作者 杨起超 时风/编审

近年来,随着国内集成电路国产化进程的加深、下游应用领域的蓬勃发展以及国内封测龙头企业工艺技术的不断进步,国内封测行业市场空间进一步扩大。同时,通过先进封装技术提升芯片整体性能成为了集成电路行业技术发展趋势,先进封装技术渗透率持续提升。作为一家封装测试企业,甬矽电子(宁波)股份有限公司(以下简称“甬矽电子”)专注于中高端先进封装和测试业务。

在业绩上,甬矽电子营收高速增长,2020-2022年营收复合增长率达70.60%,“领跑”同行业可比公司。同时,甬矽电子主营业务毛利率高于行业均值,盈利能力突出。自2017年成立以来,甬矽电子凭借出色的产品质量控制和服务能力,在短时间内迅速形成量产并进入众多顶尖集成电路设计企业供应链。技术方面,甬矽电子持续加大研发投入,迅速自主开发形成了七大领域核心技术。此外,甬矽电子拟通过上市募资将战略发展方向延伸至晶圆级封装领域,其未来发展可期。

一、下游产量猛增行业需求提升,先进封测渗透率稳增市场规模不断扩大

作为一家封装测试企业,甬矽电子所属行业为《科创板推荐指引》重点推荐领域“新一代信息技术领域”中的“半导体和集成电路”行业;根据证监会2021年4月16日发布的《科创属性评价指引(试行)》,甬矽电子属于支持和鼓励的“硬科技”企业。

伴随着5G应用、物联网、消费电子、人工智能、大数据、自动驾驶、电动汽车等下游应用领域的普及和发展,半导体行业迎来了一波上升周期。

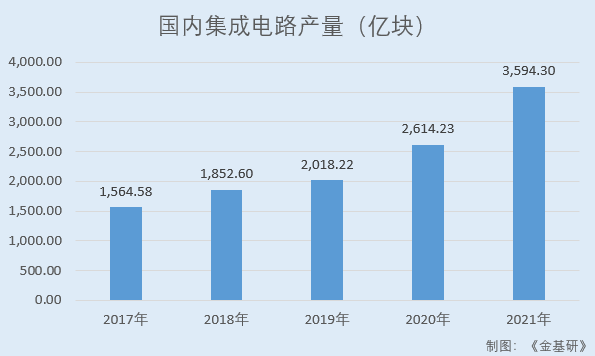

据国家统计局数据,2017-2021年,国内集成电路产量分别为1,564.58亿块、1,852.60亿块、2,018.22亿块、2,614.23亿块、3,594.30亿块,年均复合增长率达23.11%。

集成电路产业分为设计、制造和封装测试三个环节,分别形成了相对独立的产业。集成电路封测行业作为晶圆制造产业链下游环节,其市场规模亦快速增长。

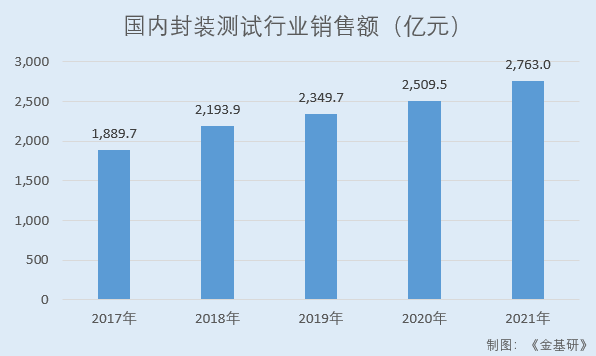

据中国半导体行业协会数据,2017-2021年,国内封装测试行业销售额分别为1,889.7亿元、2,193.9亿元、2,349.7亿元、2,509.5亿元、2,763.0亿元。另据中研网数据,2022年国内集成电路封装测试业销售额2,995.1亿元,同比增长8.4%。

随着国内集成电路国产化进程的加深、下游应用领域的蓬勃发展以及国内封测龙头企业工艺技术的不断进步,国内封测行业市场空间将进一步扩大。

与此同时,随着晶圆制程开发难度的加大,以及高端制程制造成本的陡然提升,集成电路制造行业步入“后摩尔时代”,通过先进封装技术提升芯片整体性能成为了集成电路行业技术发展趋势。

与传统封装相比,通过先进的晶圆级封装和系统级封装,能够提高芯片产品集成度、互联速度、功能多样性,满足终端应用对芯片轻薄、低功耗、高性能的需求,同时大幅降低芯片成本。因此,先进封装在高端逻辑芯片、存储器、射频芯片、图像处理芯片、触控芯片等领域均得到了广泛应用,是集成电路封装测试行业主要发展趋势。

据赛迪顾问数据,国内规模以上的集成电路封装测试企业先进封装产品的销售额占整个封装产业的比例从2016年的31%增长到2020年的35%,预计2021年在36%左右。

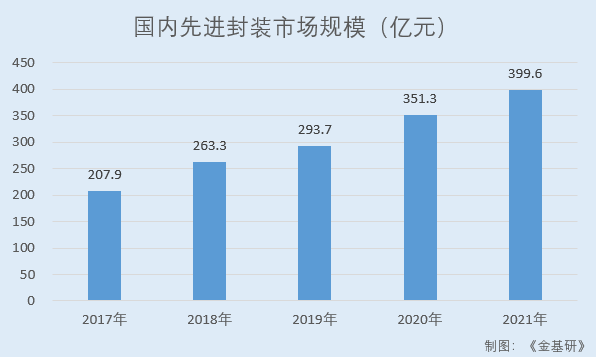

另据Frost&Sullivan数据,2019-2021年,国内先进封装市场规模分别为207.9亿元、263.3亿元、293.7亿元、351.3亿元、399.6亿元。

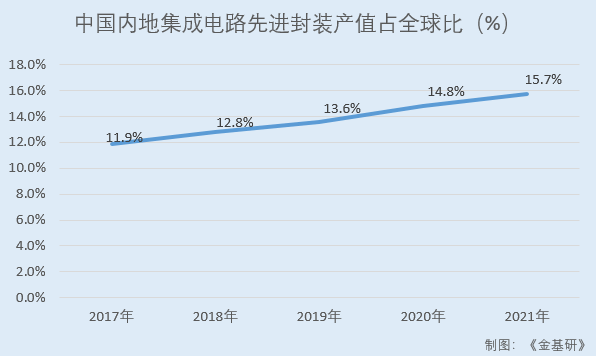

除此之外,随着集成电路制造业向中国内地逐渐转移,国产替代进程的加速,中国内地集成电路先进封装产值占全球比例也不断提升。2017-2021年,中国内地集成电路先进封装产值占全球比例分别为11.9%、12.8%、13.6%、14.8%、15.7%。

综上,国内集成电路产量提升迅猛,集成电路封测行业作为晶圆制造产业链下游环节,其市场规模亦快速增长。同时,受益于集成电路产业转移及先进封测渗透率提升,国内先进封测行业发展前景广阔。

二、营收CAGR“领跑”同行成长性优异,毛利率高于行业均值盈利能力突出

得益于集成电路国产化、智能化以及5G、新基建等新兴应用的驱动、下游客户旺盛的市场需求,近年来甬矽电子营业收入、净利润逐年稳定上升。

据东方财富choice数据,2020-2022年,甬矽电子分别实现营业收入7.48亿元、20.55亿元、21.77亿元,净利润分别为0.28亿元、3.22亿元、1.38亿元。其中,2022年,在宏观经济增速放缓、国际地缘政治冲突和行业周期性波动等多重因素影响下,半导体行业需求出现波动,甬矽电子虽然保持营收上涨,但净利润同比下滑。

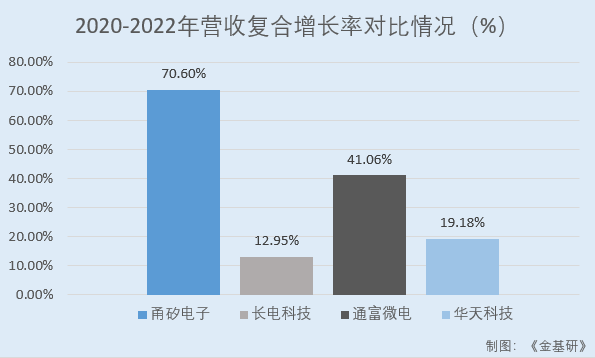

值得关注的是,甬矽电子近三年的营业收入复合增长率大幅高于同行业可比公司,凸显其优异的成长性。

据东方财富choice数据,2020-2022年,甬矽电子营业收入CAGR达70.59%。同期,甬矽电子同行业可比公司江苏长电科技股份有限公司(以下简称“长电科技”)的营业收入CAGR为12.95%;通富微电子股份有限公司(以下简称“通富微电”)的营业收入CAGR为41.06%;天水华天科技股份有限公司(以下简称“华天科技”)的营业收入CAGR为19.18%。

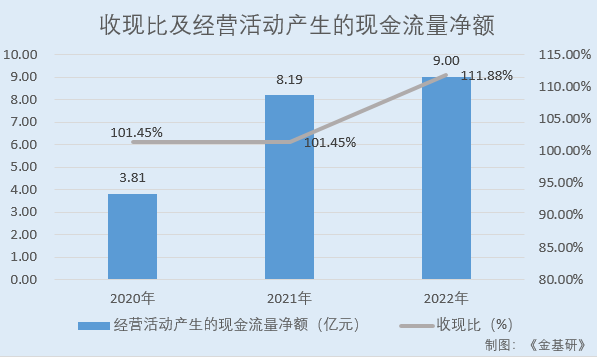

同时,近年来甬矽电子的销售回款情况良好,经营活动现金流量净额持续上涨,“造血”能力增强。

据招股书及2022年年报,2020-2022年,甬矽电子销售商品提供劳务收到的现金与营业收入的比例分别为101.45%、101.45%、111.88%;经营活动产生的现金流量净额分别为3.81亿元、8.19亿元、9.00亿元。

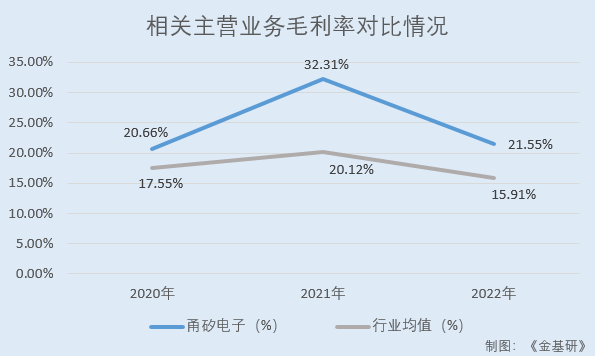

从毛利率情况看,近年来,甬矽电子的主营业务毛利率高于同行业平均水平,盈利能力突出。

据招股书及2022年报,2020-2022年,甬矽电子的主营业务毛利率分别为20.66%、32.31%、21.55%。

同期,甬矽电子同行业可比公司长电科技、通富微电、华天科技的相关业务毛利率均值分别为17.55%、20.12%、15.91%。

可见,甬矽电子营收、净利润持续增长,其中营收近三年复合增长率大幅高于同行业可比公司,成长性优异。同时,甬矽电子主营业务毛利率高于行业均值,盈利能力突出。

三、进入国内外知名设计公司供应链,封测良率达99.9%以上

成立以来,甬矽电子的主营业务为集成电路的封装与测试,并根据客户需求提供定制化的封装技术解决方案,下游客户主要为IC设计企业。

凭借稳定的封测良率、灵活的封装设计实现性、不断提升的量产能力和交付及时性,甬矽电子获得了集成电路设计企业的广泛认可,并同众多国内外知名设计公司缔结了良好的合作关系。特别在射频芯片封测领域,甬矽电子具备不俗的竞争力,市场形象良好。甬矽电子2020年入选国家第四批“集成电路重大项目企业名单”。

目前,甬矽电子与行业内知名芯片企业建立了合作关系,并获得多家客户颁发的战略合作供应商、最佳合作供应商、优秀战略合作伙伴等荣誉。

截至2021年12月,甬矽电子已完成包括OPPO、VIVO、小米、联想、TCL、三星等国内外一线消费电子厂商在内的26家品牌终端客户认证。上述终端客户的认可证明了甬矽电子具备独立且不俗的客户导入能力。

近年来,甬矽电子市场拓展力度逐年增强,近三年,同甬矽电子缔结合作关系的客户数量逐渐增加,客户多元性和客户结构不断改善。

2022年,甬矽电子共有6家客户销售额超过1亿元,13家客户(含前述6家客户)销售额超过5,000万元,客户结构持续优化。

此外,集成电路封装测试行业属于典型的高端制造业,封装均系在客户的晶圆上进行加工,不同客户的晶圆系该客户独有,封测过程中使用的基板、引线框架等均存在定制化特点,且产品良率要求苛刻。因此,大规模量产阶段的良率稳定性是封测企业抢占市场先机的关键因素。

自成立以来,甬矽电子高度重视产品质量管控,产品质量是其在市场竞争中生存和发展的核心要素之一。甬矽电子设立了品质系统中心,下设品保处、品质工程处和系统信息处,并通过质量管理系统(QMS)对其生产过程中的质量问题进行评估和追溯。

目前,甬矽电子通过了ANSI/ESDS20.20-2014、IATF16949:2016和ISO9001:2015等质量管理体系认证,从制度上建立了相对完善的质量控制体系。

据招股书,2021年及2022年1-6月甬矽电子全部封装产品产量达29.53亿颗和14.26亿颗,封测良率达到99.9%以上。

简言之,甬矽电子拥有优质的客户资源,且完成包括众多国内外一线消费电子厂商在内的26家品牌终端客户认证。此外,甬矽电子凭借大规模量产阶段的良率稳定性抢占市场先进。

四、聚焦中高端封装及测试业务,布局先进晶圆级封装产业

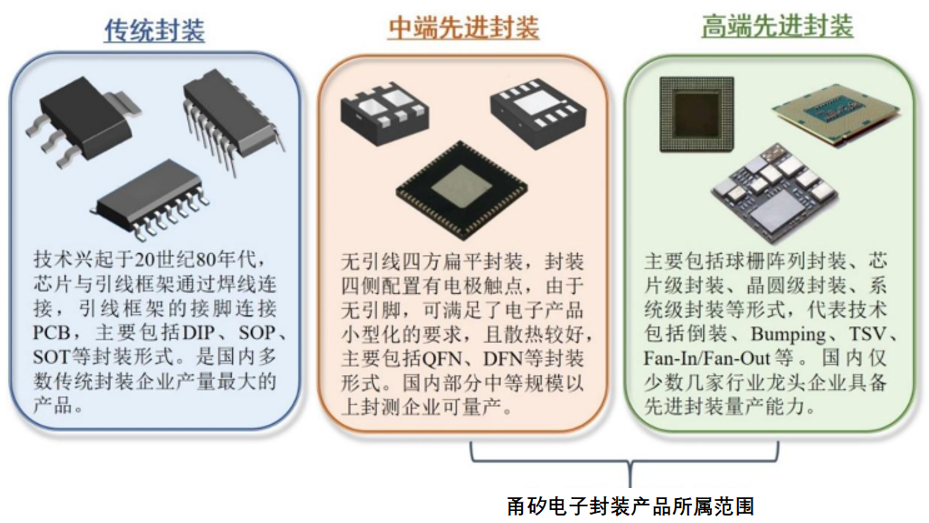

自2017年11月成立之初,甬矽电子即聚焦集成电路封测业务中的先进封装领域,车间洁净等级、生产设备、产线布局、工艺路线、技术研发、业务团队、客户导入均以先进封装业务为导向。

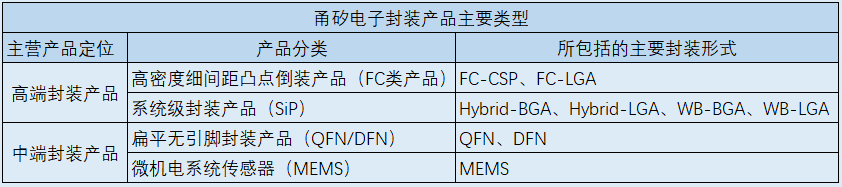

近年来,甬矽电子全部产品均为中高端先进封装形式,主营业务产品包括“高密度细间距凸点倒装产品(FC类产品)、系统级封装产品(SiP)、扁平无引脚封装产品(QFN/DFN)、微机电系统传感器(MEMS)”4大类别,下辖9种主要封装形式,共计超过1,900个量产品种。

其中,甬矽电子高端封装产品FC类产品主要封装形式为FC-CSP、FC-LGA;SiP类产品主要封装形式为Hybrid-BGA、Hybrid-LGA、WB-BGA、WB-LGA。甬矽电子中端封装产品QFN/DFN类产品主要封装形式为QFN、DFN;MEMS类产品主要封装形式为MEMS。

值得一提的是,近年来,甬矽电子系统级封装产品(SiP)销售收入逐年大幅上升。

据招股书,2019-2021年及2022年1-6月,甬矽电子SiP类产品销售收入分别为0.49亿元、3.40亿元、11.35亿元、6.26亿元。

目前,甬矽电子量产的先进系统级封装产品在单一封装体中可同时封装7颗晶粒、24颗以上SMT元件;量产的高密度倒装芯片凸点间隔达到了80um,并支持CMOS(互补金属氧化物半导体)/GaAs(砷化镓)倒装;量产的先进焊线类焊球阵列封装(BGA)产品,在20.2mmx20.2mm的芯片上焊线数量超过1,400根,I/O数量达到739;量产的先进QFN产品,单一封装体内芯片装片数量达到4颗,单圈电性焊盘数量达到128枚。

从应用领域看,甬矽电子上述产品广泛应用于2G-5G全系列射频前端芯片,AP类SoC芯片,触控IC芯片,WiFi芯片、蓝牙芯片、MCU等物联网(IoT)芯片,电源管理芯片/配套SoC芯片,传感器,计算类芯片,工业类和消费类等领域,覆盖了近年来集成电路芯片需求增速最快的多数领域。

五、重创新研发投入快速增长,核心技术收入占营收比逾九成

集成电路封测行业是典型的技术密集型行业,具体封装形式的技术和工艺先进性是封装企业的核心竞争力。作为一家集成电路封测高新技术企业,甬矽电子坚持自主研发,并专注于先进封装领域的技术创新和工艺改进。

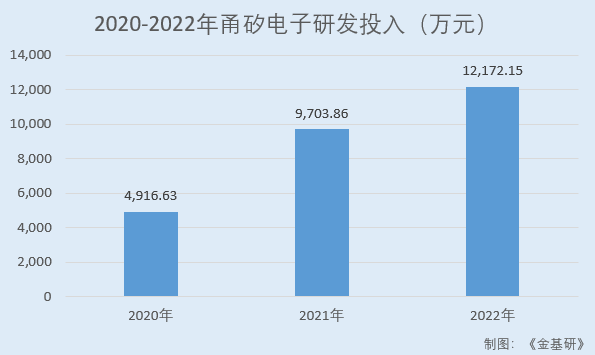

在研发投入方面,近年来,甬矽电子研发投入呈快速增长趋势,为其技术创新、人才培养等技术创新机制提供良好的物质基础。

2020-2022年,甬矽电子的研发投入金额分别为4,916.63万元、9,703.86万元、12,172.15万元。近三年,甬矽电子研发投入年均复合增长率达57.34%。

在研发团队建设方面,甬矽电子拥有完整高效的研发团队,并重视研发队伍的培养和建设,研发团队核心人员均具备丰富的集成电路封装测试行业技术开发经验。

截至2022年12月31日,甬矽电子研发团队共有438人,占员工总数的14.67%。

由此,甬矽电子具备了独立的产品开发能力和技术开发能力,并形成了丰富的研发成果,在先进封装领域具有突出的工艺优势和技术先进性。

自2017年11月成立至2022年12月31日,甬矽电子总计取得了103项发明专利授权、120项实用新型专利授权、外观专利2项。

在生产工艺方面,甬矽电子生产过程中所采用的工艺流程是在行业通识的基础上形成并进行了创新,形成了其独特竞争工艺即“know-how”;使用的主要原材料如基板、引线框架等(客供材料除外)均为自主设计,部分材料率先实现了国产化突破。

在核心技术方面,甬矽电子迅速自主开发形成了高密度细间距倒装凸点互联芯片封装技术、应用于4G/5G通讯的射频芯片/模组封装技术、混合系统级封装(Hybrid-SiP)技术、多芯片(Multi-chip)/高焊线数球栅阵列(WB-BGA)封装技术、基于引线框的高密度/大尺寸的QFN封装技术、MEMS&光学传感器封装技术、多应用领域先进IC测试技术等7个领域的核心技术。

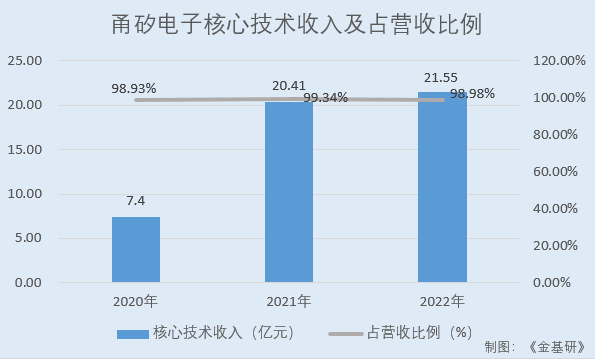

2020-2022年,甬矽电子应用核心技术的业务主要为集成电路封装和测试服务,相关产品及服务形成的收入分别为7.40亿元、20.41亿元、21.55亿元,占当期营业收入的比例分别为98.93%、99.34%、98.98%。

未来,甬矽电子将在保证封装和测试服务质量的前提下,进一步扩大先进封装产能,提高服务客户的能力。同时,甬矽电子将战略发展方向延伸至晶圆级封装领域,以丰富其封装产品类型,推动甬矽电子收入稳步提升,增强其技术竞争优势和持续盈利能力。