在每年或每季度基金的定期报告披露之后,我们几乎都能听到各种关于基金的投资发生“风格漂移”的声音,那么基金风格漂移是什么,又是怎么发生的?它对投资者而言又有什么影响?

一、名不副实惹争议

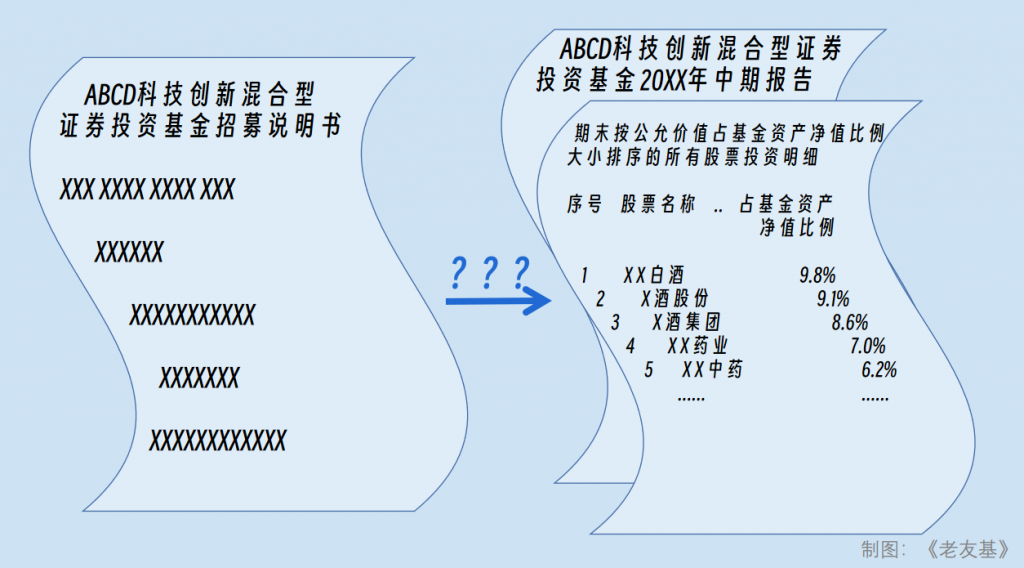

基金投资风格漂移,即基金经理的实际投资风格偏离其所宣称的投资风格。在国内的基金业,风格漂移是一个屡屡发生的现象,多年以来屡遭到投资者的诟病。有的基金名称种含有“大盘精选”,但是重仓股中主要都是中小市值的股票;有的基金标榜“科技”、“创新”,而重仓股中却都是白酒股和医药股。

虽然有些风格漂移的基金业绩表现的确不错,从一些投资者的获利的角度来看,“管它黑猫白猫,抓到老鼠就是好猫”,能赚到钱的话基金买什么股票其实并不重要。但是,从契约精神的角度来看,基金的投资风格发生漂移却是不合适的。基金投资风格发生漂移,表面上是基金经理追求投资热点、为基金持有人获取更多的投资收益,但实际上忽视本应严格遵守的契约精神。

二、风格漂移或是出于无奈?

老基民都知道,市场的风格是有限的且是固定的,而基金的投资方向则五花八门,能契合市场风格的基金始终只能是少数,所以不少基金经理如果想要赚钱,就不得不放弃基金原有的风格,甚至是自己原有的投资风格。有些基金经理在管理基金时,投研思路是对的,逻辑也没有错,选出的证券表现也挺好,但是股价硬就是不涨。

另外,基金的相对业绩排名还会影响到基金的投资行为。试想一下,如果你是基金经理,看到自己管理的基金收益在下跌,基金的排名也在往后跑,你能不急吗?何况基金收益、基金排名这些量化的指标还会影响到自己的收入。如果看到别的板块涨得飞快,面对这种情况下你还能定得下心来坚守自己那一亩三分地吗?

三、基金风格漂移,投资者表示“很受伤”

资本市场的产品越来越多元化,基金产品也不例外。基金产品之所以多元化,不就是为了满足不通过风险收益特征的投资者的需要吗?比如有的投资者看好科技板块,一心想持有科技板块或创新主题的基金,申购基金之后才发现基金经理拿着资金奔向“药山酒海”,持有来一大批医药股和白酒股,当初想投资科技板块的投资者不就“被抓上贼船”了吗?

试想一下,如果基金市场上大部分基金的投资风格都漂移了,基金名称还重要吗?投资者还能从基金名称或基金招募说明书的描述中判断出这是一只什么样的基金了吗?

四、两个方法避免买到风格漂移的基金

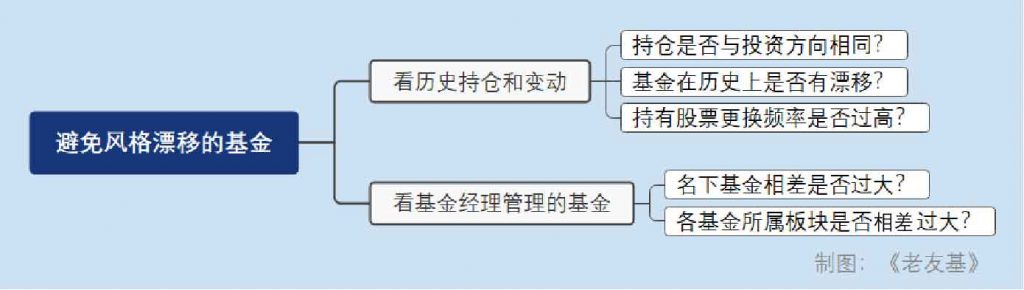

1、看持仓历史和变动

在基金的定期报告中我们都能看到基金的持仓,基金的年报和半年报中会披露基金的全部持仓,而一季报和三季报中则会披露基金的重仓持股。如果某基金披露的持仓与基金名称或者基金的招募说明书中揭示的投资方向不符,说明这只基金的投资风格已经发生了漂移,面对这类基金,我们还是“避之则吉”。

基金现在不漂移不代表以后不会漂,如果发现基金最新一期报告的持仓与基金名称或基金招募说明书揭示的投资方向相符,也不能高兴得太早,还要看看基金历史上有没有发生漂移的情况。

如果发现基金在过去有过漂移的情况,那就要打起十二分精神了,这代表基金经理在管理这只基金过往的时候会发生漂移,基金的最新持仓没有漂可能只是暂时的,并不代表在未来基金的投资不会发生漂移。

那是不是说要尽量选老基金呢?没错,成立时间越长的基金披露过的信息越多,我们越能在基金的定期报告中看到更多的历史持仓,越能作出准确的判断。

另外值得注意的是,历史持仓只是一方面,我们还可以看看基金的持仓变动。如果基金历史上的持仓都和基金的投资方向相同,但是持有的股票每年都在变,每只股票持有的时间都不长,这说明基金经理在管理基金的时候经常更换持股,这非常考验基金经理的选股能力,一不小心就会踩中“暴雷股”,给基金带来不少损失,而且频繁的交易也会给基金带来不少的交易费用。

2、对比基金经理名下基金对应的行业板块

不少基金经理会同时管理数只基金甚至十几只基金,每只基金的投资目标和投资范围都不尽相同。有的基金经理管理的基金大多数是类似的,比如管理新能源板块基金的基金经理可能会同时管理科技板块的基金,管理消费板块基金的基金经理可能会同时管理医药板块的基金。

有一种基金经理是值得我们注意的,那就是其名下基金相关性不高的基金经理。比如,某基金经理在管理新能源板块基金的同时管理农林牧渔板块的基金,两个板块虽然不是“风马牛不相及”,但也是相差甚远。两个板块的增长点、发展逻辑相似度小,同时管理这两类基金的难度较大,基金经理容易顾此失彼,基金的持仓也容易“张冠李戴”,买错了股票。

买基金不容易,需要防着很多坑,“风格漂移”只是其中之一。风格漂移的基金或许能够在短期内带来一定收益,但是一旦将资金投入于风险未知的风格漂移基金中,则很可能将自己陷入危险的境地,承担超过自身能承受的损失。在基金投资中,如果能从“追逐牛基”、“追涨杀跌”的视角中跳出来,将重点放到寻找一个风格稳定、长期专注的“靠谱”基金经理,或是更加智慧的选择。