《金基研》云灵/作者 杨起超 时风/编审

颠覆性技术的层出不穷,能不断创造新产品、新需求、新业态,驱动经济社会发展的同时,经济格局和产业形态也会随之重塑。

那么,科技发展对银行业又产生了什么影响?最直观的是,银行零售业务逐渐从传统单一的线下网点服务,向线下网点和线上电子渠道发展。与之相伴的是,网上银行、手机银行等诸多便民化的电子业务渠道搭建日益成熟。

立行伊始,重庆三峡银行股份有限公司(以下简称“三峡银行”)便将“零售银行”确立为其四大战略定位之一。发展至今,三峡银行零售业务的营销渠道主要包括线下网点和线上电子渠道。

在业务产品推广和市场营销过程中,三峡银行坚持以客户为中心、市场为导向,走特色化、差异化发展之路。其中,三峡银行通过“大零售+互联网金融”塑造区域领先的金融科技实力的同时,兼顾老年客户,服务不仅智能化、数字化,亦不失“温度”。展望未来,三峡银行以7个“扎实”锚定未来目标,笃定推进数字金融战略转型发展,打造特色金融、智慧金融、生态金融三张名片。

一、“大零售+互联网金融”塑造区域领先金融科技实力,零售端数字化服务深度与温度并存

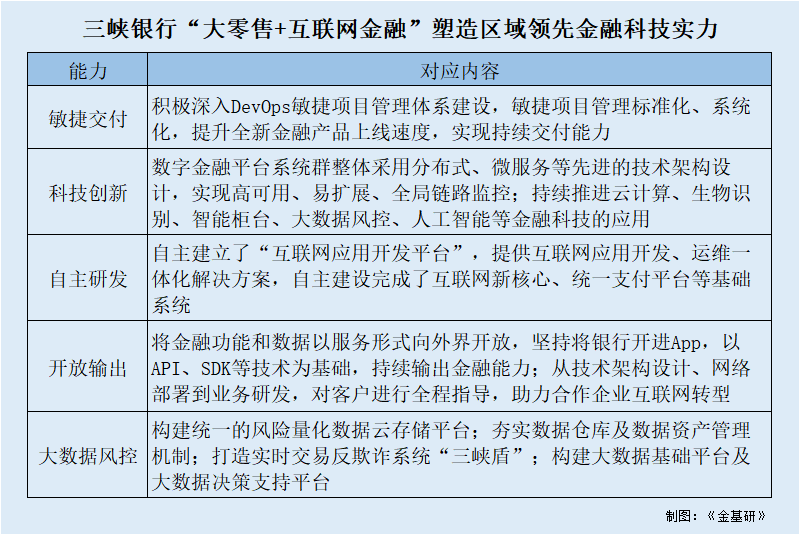

互联网金融主要在支付、信贷、客户基础三个方面给传统银行带来了挑战。而新形势下,三峡银行推进数字金融战略转型发展,以灵活、智能、敏捷、合作、安全的科技自主战略为依托,重点强化敏捷交付能力、科技创新能力、自主研发能力、开放输出能力和大数据风控能力等核心基础能力建设,全面推进自主研发。

现如今,三峡银行的数字金融转型建设初见成效,为“特色金融、智慧金融、生态金融”的发展赢得先机。

敏捷交付能力方面,近年来,三峡银行积极深入DevOps敏捷项目管理体系建设,敏捷项目管理标准化、系统化,提升全新金融产品上线速度,实现持续交付能力,推动银行快速产品创新,敏捷响应市场需求,抢占市场先机。

科技创新能力方面,三峡银行的数字金融平台系统群整体采用分布式、微服务等先进的技术架构设计,实现高可用、易扩展、全局链路监控;持续推进云计算、生物识别、智能柜台、大数据风控、人工智能等金融科技的应用,全方位支撑其业务创新、风险管控、客户感知、互联网安全及用户体验提升。

自主研发能力方面,三峡银行自主建立了“互联网应用开发平台”,提供互联网应用开发、运维一体化解决方案,自主建设完成了互联网新核心、统一支付平台等基础系统,为打造“特色金融、智慧金融、生态金融”奠定了坚实基础。

就开放输出能力而言,三峡银行将金融功能和数据以服务形式向外界开放,坚持将银行开进App,以API、SDK等技术为基础,持续输出其金融能力。同时,三峡银行从技术架构设计、网络部署到业务研发,对客户进行全程指导,成功实现金融科技输出,助力合作企业互联网转型。

就大数据风控能力而言,三峡银行构建统一的风险量化数据云存储平台,全面提高风险量化数据管理和应用能力;夯实数据仓库及数据资产管理机制,实现数据资产的统一管理与共享,安全、高效地支持数据价值的挖掘和转化;打造实时交易反欺诈系统“三峡盾”,通过8大维度、17大类型精准描绘用户画像,提供全方位全流程且实时高效的反欺诈服务;构建大数据基础平台及大数据决策支持平台,形成不断调优的大数据风控模型及策略应用,打造基于数据的定量分析与业务决策能力,不断提升智能化风险管控水平。

从建行之初的“科技支撑业务”转变为“科技赋能业务”,并向“科技引领业务”迈进,三峡银行实现了科技与业务融合发展。

通过科技建设与创新,三峡银行产品体系由2008年的单一存贷汇,逐渐发展为传统业务全覆盖,建成了核心业务、服务渠道、中间业务、基础支撑、分析管理、外部监管等六大类共100多个应用系统。通过业务与技术的有效融合,不断创新,持续推出创新存款、贷款、理财等产品,如“财富存”等创新存款产品,“赢e贷”、“融e贷”、“采e贷”等贷款产品,“财富快车”、“财富宝”等理财产品,初步建立了以金融科技为底层驱动的金融服务创新模式,增强了数字化时代的核心竞争力。

不仅如此,三峡银行已逐步建立起完备、便捷的营销服务渠道,具体包括营业网点、自助银行、电话银行、网上银行、手机银行、微信银行、三峡付互联网金融平台等。持续依托各类营销服务渠道,三峡银行不断提升服务质量、增加收入来源、提高市场声誉及品牌知名度。

其中,三峡银行网上银行服务面广,功能齐全。其个人网银大众版可以实现账务查询、基础理财、个人贷款查询等功能;个人网银专业版则在个人网银大众版的基础上,增加了单笔转账汇款、批量转账等金融服务;企业网银为本行企事业客户提供支付结算、账务查询、工资代发以及集团化的资金管理等服务。

三峡银行手机银行是基于苹果和安卓两大平台,面向三峡银行持卡客户开发的移动金融工具。三峡银行手机银行集账户管理、支付结算、产品销售、话费充值、生活缴费、网点取号、积分商城、交通罚款等功能为一体,并先后引入OCR、二维码、人脸识别等新技术,陆续推出超级网银转账、预约取现、二维码转账、二维码取现、刷脸取现、手机号码转账、税e贷等金融服务。三峡银行基于手机银行推出的微信银行,提供账户查询、理财购买、账户挂失、贷款查询、微信动账通知等功能,为开通手机银行的客户提供更为便捷的银行服务。

另外,三峡付是三峡银行自主打造的互联网金融综合服务平台,基于“账户、支付、产品、营销、客服、风控”六大开放平台,布局“支付结算、财富管理、在线融资、生活应用”四大产品线,聚焦民生缴费、掌上物业、智慧校园、智慧医疗、智慧交通、智慧商超等重点行业,通过场景驱动、快速创新、多平台对接、多渠道合作,为广大客户提供支付便捷、账户灵活、秒批秒贷、随存随取的智能化金融服务。

不难看出,三峡银行紧跟金融科技发展浪潮,快速建成了线上、线下全覆盖的一体化、立体交互式金融产品渠道体系,以三峡付APP、手机银行、微信银行为代表的移动渠道已成为三峡银行对客服务的主要通道和营销触点,并逐步实现跨渠道、跨产品的融合服务和交叉营销能力。

除此之外,三峡银行全面贯彻“以消费者为中心”的理念,在完善消费者权益保护公司治理、严格消费投诉管控、强化客户信息保护、提高消费者金融素养、提升客户服务水平等方面精准发力,取得良好成效。

截至2021年末,三峡银行服务个人客户达到275万户,男性客户和女性客户占比基本持平;总行营业部、太白路支行、铜梁支行、大坪支行、北山支行及总行荣获2021年重庆市银行业窗口服务提升竞赛专项活动一等奖、组织推动优秀单位等6个奖项。

更为贴心的是,三峡银行聚焦老年客户日常生活涉及的服务场景和高频事项,采取有效措施推进金融服务适老化改造工作,为老年客户提供便利化服务。在营业网点设置爱心窗口,配备老花镜、放大镜、爱心座椅等便民服务设施;不定期举办生日祝福会、重阳节爱老敬老沙龙等专题活动,为老年客户送去贴心服务与真挚关怀;建立延伸上门服务机制,为不能前往网点的老年客户提供人性化上门服务;对客服热线进行适老化改造,系统自动辨识60岁以上的老年客户并将人工服务功能前置,助力老年客户跨越“数字鸿沟”。

简而言之,三峡银行围绕大零售转型,在互联网金融探索、财富管理能力提升、服务质量优化、品牌口碑打造、批量获客渠道搭建等重点领域,采取多种措施推动自身互联网金融战略的转型和发展;并不断优化线上服务渠道,强化手机银行建设、活化三峡商城,提升用户体验与粘性。此外,三峡银行真正做到了以消费者为中心,数字化进程中根据不同年龄段的用户特点打造对应业务服务,有深度亦有温度。

二、7个“扎实”锚定未来目标,笃定推进数字金融战略转型发展

目前,三峡银行数字金融转型建设初见成效。着眼未来,三峡银行将以培养核心竞争力为中心,坚持“改革创新”和“数字化转型”两个基本点,全力打造“特色金融、智慧金融、生态金融”三张名片,积极践行“库区银行、零售银行、数字银行、中小企业银行”四个银行定位,着力实现服务数字化、业务特色化、管理精细化,努力成为“治理优良、内控严密、发展稳健、品牌一流”的城商行,成为西部城商行第一梯队的标杆银行,成为服务重庆经济社会发展的主力军。

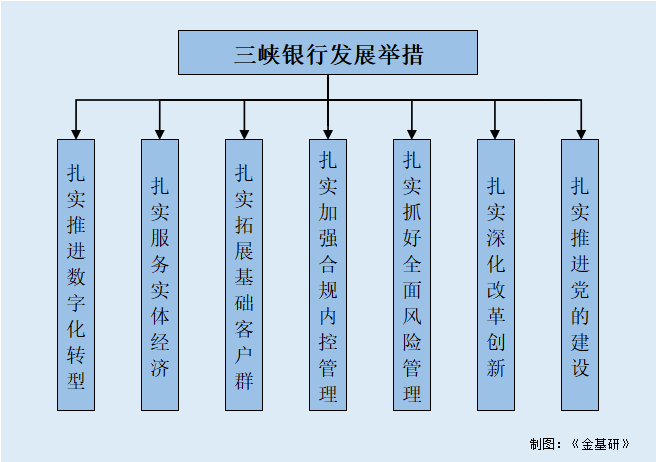

对此,三峡银行以7个“扎实”锚定战略规划目标。

一,扎实推进数字化转型。三峡银行以科技创新为引领,加强数字化支撑能力建设;以新技术应用为突破,加强数字化运营能力建设;以场景金融为重点,加强数字化营销能力建设;以管理提升为抓手,加强数字化服务能力建设,持续筑牢“数字银行”基础。

二,扎实服务实体经济。三峡银行深度融入重大战略,全力服务重点产业、重点企业、重点领域,促进公司业务、贸金业务、普惠业务、资金业务、个人业务稳步发展,推动投融资总量稳定增长,结构稳步调整,精准服务实体经济。

三,扎实拓展基础客户群。三峡银行牢固树立“以客户为中心”的发展理念,加强工业园区、政府部门、三峡付、手机银行等渠道获客;强化总分支行协同联动、上下游产业链联动、公私联动,推动联动获客;实施差异化服务、提升客户体验,实现服务获客。

四,扎实加强合规内控管理。三峡银行坚持以问题导向、数字驱动、机制护航为抓手,持续健全内控体系、强化合规案防管控、加强员工行为管控,做到管住人、看住钱、筑牢制度防火墙。

五,扎实抓好全面风险管理。三峡银行强化系统观念和风险意识,优化风控机制,抓好资本监管新规实施,确保流动性风险、信用风险、信息科技风险、声誉风险等各类风险总体可控,以实际行动维护经济金融稳定。

六,扎实深化改革创新。三峡银行深化激励机制改革,推行“揭榜挂帅”“赛马”机制,激发干事创业活力;深化机构改革,提质增效;深化治理体系改革,高质量完成国有企业改革三年行动任务。

七,扎实推进党的建设。三峡银行旗臶鲜明讲政治,深化思想理论武装,深化基层组织建设,深化人才队伍建设,抓实纪律作风建设,推动中央和市委各项决策部署落实落地,严格履行市属国有重点企业社会责任。

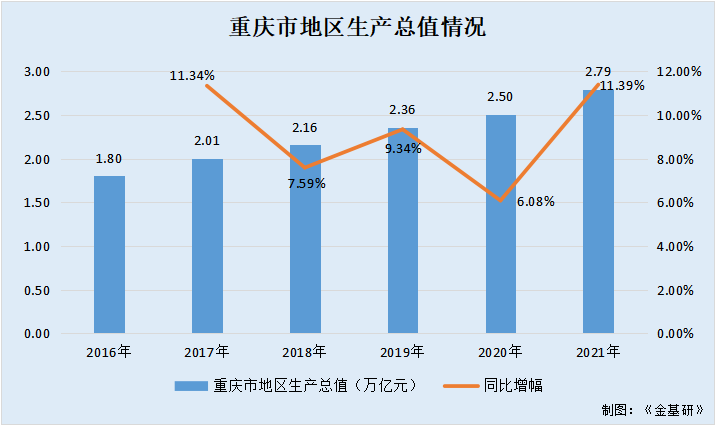

加之国内经济增长、家庭收入增加等因素下,银行业增长预期良好。这其中,重庆的发展潜力“不容小觑”。

据国家统计局数据,2021年,重庆市地区生产总值2.79万亿元,增长率为11.39%,创近五年新高。

并且,新一线城市研究所发布的《城市商业魅力排行榜》每年都围绕商业资源集聚度、城市枢纽性、城市人活跃度、生活方式多样性和未来可塑性五大一级维度来评估337座地级及以上城市的发展情况。

而新一线城市研究所《2022城市商业魅力排行榜》指出,“新一线”是指最有可能在未来成为“一线”的城市。且15座新一线城市的名单逐步趋于稳定,持续入选的无一例外都可被称作高度发达的商业城市。其中,重庆得分89.66,排名稳居新一线城市第二。

察势者智,驭势者赢。在新的赶考路上,三峡银行表示将根据以上战略发展规划,科学设定经营计划,层层落实目标任务,大力推进各项业务稳定增长,确保核心业绩指标持续向好。且所在城市发展预期良好之下,三峡银行的未来值得期待。