2021年我国海上风电新增投产规模达到1690万千瓦,同比高增约340%,累计装机规模达到2638万千瓦,跃居全球第一。2022年海上风电国补退出,平价时代开启,我国海上风电行业发展现状如何,未来将有多大的增量空间?本文从量价角度对我国海上风电行业发展现状进行梳理。

一、我国海风资源优质

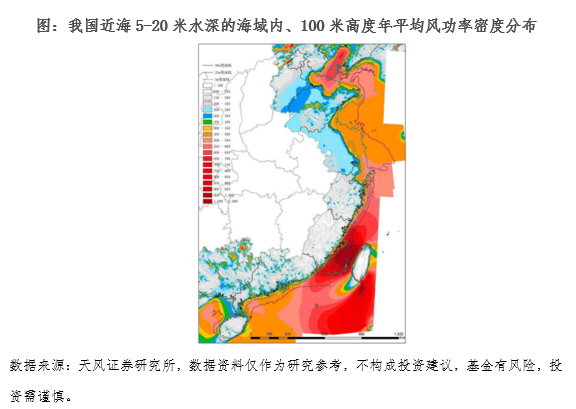

海上风能资源相比陆上风能资源更丰富,开发前景较好。我国幅员辽阔、海岸线长,具有较好的风能资源储备。根据海上风能资源普查成果,中国5到25米水深,海上风电开发潜力约2亿千瓦;50米到70米高度海上风电开发潜力约5亿千瓦;另外有部分地区深海风能资源也较为丰富。

海上风速高,很少有静风期,可以有效利用风电机组发电容量。海水表面粗糙度低,风速随高度的变化小,可以降低塔架高度。海上风的湍流强度低,没有复杂地形对气流的影响,可减少风电机组的疲劳载荷,延长使用寿命。一般估计海上风速比平原沿岸高20%,发电量增加70%,在陆上设计寿命20年的风电机组在海上可达25年到30年。

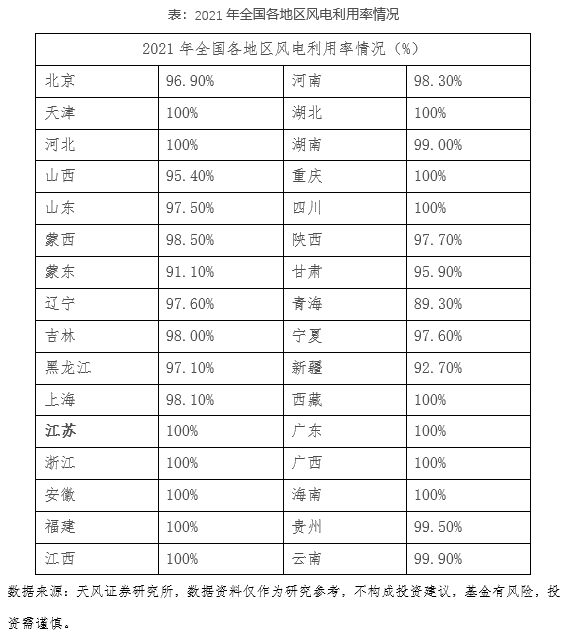

海上风电更利于消纳。我国陆上风能资源主要集中于东北、华北、西北等“三北”地区,海上风能资源主要集中于东南沿海地区。我国东部地区经济发展较西部地区更快,用电量较高。2020年我国东南沿海地区的浙江、福建等省份均不存在弃风情况。相比于陆上风电,我国海上风电资源开发距离负荷中心更近,便于就地消纳,可有效避免或降低电能远距离传输中的损失,且无需占用大量陆地资源。

二、海上风电装机规模处于高速增长通道

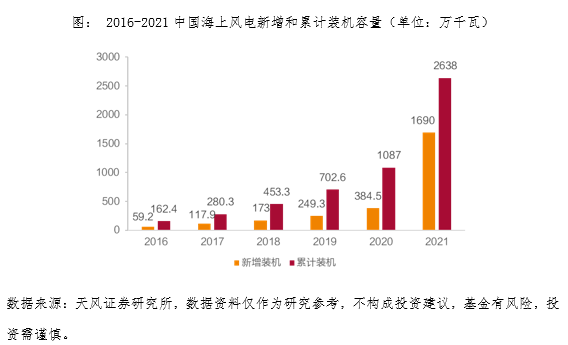

我国海上风电累计装机规模自2020年突破千万千瓦大关之后,“抢装潮”在2021年进一步发展。2021年海上风电新增投产规模达到1690万千瓦,同比高增约340%,超过了全球其他任何国家5年的装机总量。截至2021年底,我国海上风电的累计装机规模达到2638万千瓦,同比高增142.7%。

全球范围来看,2021年全球海上风电新增投产规模再破历史纪录,全年新增投产海上风场84个,共18.5GW,同比增长177%,其中90%左右的装机量增长来自中国。截至2021年末,中国海上风电累计投产装机规模占全球海风装机比例达到48%,超过英国跃居世界第一。

三、省补接力国补,助力海上风电迈入平价时代

我国海上风电的快速发展得益于国家政策和补贴大力扶持, 按上网电价划分, 可将我国海上风电政策划分为试点、 特许权招标、 标杆电价、 竞争性配置和平价 5 个阶段。标杆电价阶段我国核准的海上风电项目数和容量最多, 期间项目上网电价为 0.85元/(kW·h), 内地沿海 11 省市的基准电价为0.3644 ~0.453 元/ (kW·h), 各省所需补贴额为0.397~ 0.4856元/ ( kW·h), 补贴强度高达46.7% ~ 57.1% 。

抢装潮后海上风电招标市场短暂进入“平价缓冲期”。我国海上风电产业自2020年掀起“抢装”热潮,但是海风招标市场热度降低,在目前海上风电仍然较高的背景下,市场的观望情绪较浓。自2019年海上风电招标量达到15.6GW的历史新高后,2020年全年新招标量回落至6.3GW,跌幅达到近60%,2021年上半年海上风电招标规模为0。截至2021年9月末,全国仅有两个项目公开招标,分别是华润电力苍南1#海上风电项目和中广核象山途茨海上风电项目,招标量仅在1GW左右。

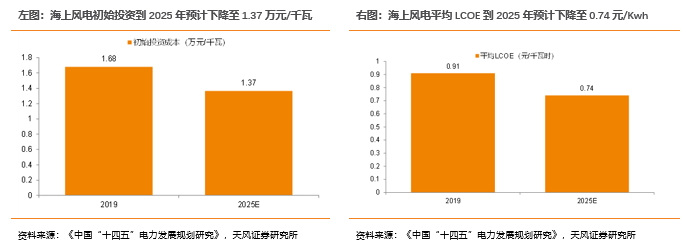

目前,我国海风产业处于平价前的关键过渡期。我国近海风电项目的投资造价相比2010年建成的上海东海大桥项目下降了20%以上,但是目前大部分近海风电度电成本仍高于当地标杆电价,深远海风电度电成本则更高,距离实现“平价”仍需要一定过渡期。据《中国“十四五”电力发展规划研究》预测,海上风电初始投资将从2019年1.68万元/千瓦下降至2025年1.37万元/千瓦,海上风电度电成本将从2019年0.91元/千瓦下降至2025年0.74元/千瓦。今年海上风电产业正值关键成长期,在保障质量可靠性的前提下,既要满足客户收益率要求,又要实现高质量的平价项目开发,主机商和开发商均面临较大压力。目前广东省和浙江省已经出台政策建立海上风电省级财政补贴制度,接替“国补”助力海上风电发展。