《金基研》 巽风/作者

根据中国工程机械工业协会数据,2026年4月各类挖掘机销量达2.87万台,同比增长29.8%,延续高增长态势。其中,国内销量1.69万台,同比大幅增长34.9%;出口销量1.18万台,同比增长23.2%。从累计数据看,1-4月共销售挖掘机10.21万台,同比增长22.2%。

在此背景下,工程机械产业作为国内高端制造的突出代表,工程机械指数反映关键零部件国产化、高端制造转型升级的发展进程,板块相关指数持续走强。

一、内需及出海驶入“双车道”,工程机械跑出复苏“加速度”

工程机械行业作为国民经济的基础性产业,当前正处于国内更新需求筑底回升、海外出口高速增长的双轮驱动发展阶段。

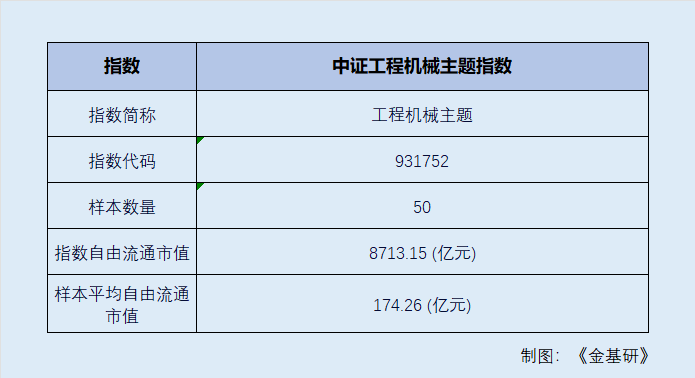

中证工程机械主题指数选取50只业务涉及起重机械、土方机械、混凝土机械等工程机械整机制造,液压、轴承等零配件制造以及工程机械租赁等相关产业的上市公司证券作为待选样本,以反映工程机械主题上市公司证券的整体表现。

国内市场中,在“两重”、“两新”等政策带动下,工程机械市场进入复苏通道,雅鲁藏布江下游水电工程、沿江高铁等基础设施建设项目启动,产业需求持续得到释放。

而国外方面,多家工程机械上市公司海外收入占比提升,正成为行业增长的新引擎。数据显示,三一重工2025年全年实现国际主营业务收入558.6亿元,同比增长15.1%;国际主营业务收入占比64%;徐工机械2025年境外收入485.95亿元,同比增长16.58%。

据中国工程机械工业协会数据,2025年国内挖掘机销量同比回暖,国内需求逐步修复,出口销量保持两位数增长,成为行业增长重要支撑。2026年一季度,工程机械行业出口增速进一步提升,行业出口额同比大幅增长36.1%,海外市场成为行业稳增长的关键引擎。

此外,行业电动化转型加速,电动搅拌车、电动自卸车、电动叉车等产品迎来爆发式增长。三一重工2025年新能源产品销售额达86.4亿元,同比增长115%。

受多重利好催化及行业周期影响,工程机械板块表现亮眼。截至2026年5月15日,中证工程机械主题指数近一月、年内涨幅分别为7.09%、12.26%。

二、龙头业绩“亮眼”,工程机械“双轮”驱动下的高端制造跃迁

工程机械产业链清晰完整。上游为液压系统、发动机、轴承等核心零部件;中游为工程机械,包括挖掘机、装载机、起重机械等整机制造;下游覆盖基础设施建设、矿山开采、交通运输等场景。

具体而言,中证工程机械主题指数前十大成分股分别为潍柴动力、三一重工、徐工机械、恒立液压、中联重科、江淮汽车、柳工、杭叉集团、中创智投、安徽合力。既包含三一重工、徐工机械、中联重科等整机制造龙头,也有恒立液压等核心零部件领军企业,充分体现“整机为核心、零部件为支撑”的产业特征。

从行业权重分布来看,参照申万二级行业分类,截至 2026年5月15日,工程机械指数成分股中,工程机械行业权重占比最高,达52.07%;汽车零部件、专用设备行业占比分别为23.67%、10.64%,同时涉及商用车、通用设备、轨交设备等细分领域,映射工程机械上下游产业链发展全貌。

权重股业绩方面,工程机械板块多家上市公司实现营收与净利润的双增。其中,全球工程机械龙头三一重工,依托海外市场扩张与国内高端产品放量,2026 年 1季度实现营收240.42亿元,同比增长14.22%;归母净利润24.81亿元,同比增长0.46%。徐工机械2026年1季度营业收入297.91亿元,同比增长9.26%;归母净利润20.56亿元,同比增长0.86%。

总的来说,工程机械行业在产业升级与出海加速双轮驱动下,正加速从单纯的产品出海,向产业出海全面跃升,逐步成长为具备核心竞争力的全球高端装备制造主力军。