《金基研》 眷春/作者 杨起超 时风/编审

2025年白酒行业迎来深度调整期,集中和分化趋势加速,渠道博弈更趋激烈,市场竞争不断加剧。市场彻底转向“存量博弈”,从上游酒企、中游经销商到下游终端零售店,产业链各环节均面临不同程度的冲击,产量下滑、营收回落、渠道收缩成为常态。

五一假期来临之际,第七代海之蓝携手“国民经典推荐官”何润东惊喜亮相,点燃热血与情怀,引发消费者共鸣。此外,洋河股份立足长远发展和理性发展,积极调整经营思路和策略,以“解决问题、出清风险”为主要任务,将长期积累的问题转化为稳健发展的动力。洋河股份以稳价盘、促动销、提势能为主导,通过加大研发投入、强化股东回报、推出新品升级等举措,坚持以消费者为中心,展现出的穿越周期的韧性与长期发展潜力。

一、2025白酒行业深度调整,存量博弈时代来临

中国白酒行业处于深度调整与结构性复苏的关键阶段。当前白酒行业正处于业绩承压阶段,这一阶段的特征在多个方面均有体现。

从财务数据来看,2025年第三季度白酒行业营收、归母净利润和现金回款同比分别下降了18.4%、22.2%和26.7%,单季度收入降幅是自2012年以来最大的。

在产业状态方面,规上白酒企业数量快速减少,2025年上半年国内规上白酒企业数量为887家,较2024年底减少了102家。

伴随着规上企业数量的减少,产量数据也在下滑。

据中国白酒网发布的数据显示,2025年12月,中国规模以上企业白酒(折65度,商品量)产量为37.6万千升,同比下降19.0%;2025年1-12月累计产量为354.9万千升,同比下降12.1%。

整体来看,2025年中国白酒产量延续了下滑态势,全年降幅超过一成,反映出白酒行业在消费端面临一定的调整压力。

经销商也面临着巨大的挑战,其商业模式受到考验。2025年上半年上市酒企(剔除岩石股份)后经销商数量为5.42万家,较2024年底减少了1,701家,这是2020年以来首次出现净减少。

在行业扩张期,经销商不断扩张,由此可见,当下白酒行业进入调整期,价格下行、库存高企、现金流紧张,经销商进入收缩期。

最后从终端零售店上看,经营上倾向于保守、不留库存。

数据显示,2025年全国烟酒店数量将减少17%-22%,当前终端烟酒店面临禁酒令下需求冲击与及时零售等新渠道份额抢占的双重挤压。2025年以来,95%受访烟酒店酒类营收进一步下滑,下滑幅度在20%-80%不等,近2成受访烟酒店有闭店、转让的打算。

综合来看,2025年中国白酒行业在营收、利润、产量等核心财务与产能指标上均出现明显回落。与此同时,从规上酒企、上市酒企经销商到终端烟酒店,产业链上下游各环节的数量均呈现净减少态势。当前白酒行业呈现出产能去化与渠道收缩并行特征,产业格局正在发生实质性改变。

在行业总产量持续收缩、消费需求结构性变迁的背景下,市场增长逻辑从“增量扩张”转向“存量博弈”的深度调整阶段。

规上白酒企业数量已从巅峰时期的近1600家缩减至2025年不足1000家,市场份额持续向头部名酒集中,市场增量主要来自对竞争对手存量份额的挤压。

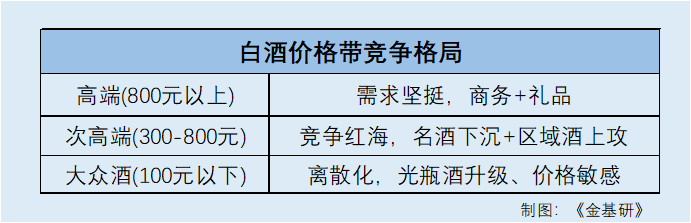

价格带方面,800元以上高端白酒依托商务宴请与高净值人群礼品市场保持坚挺,300-800元的次高端成为竞争红海,全国性名酒下沉与区域龙头向上突破在此交汇,100元以下的大众酒离散化特征显著,光瓶酒升级趋势明显但消费者价格敏感度极高。

在存量博弈期,财务杠杆分化,尾部资产负债率增长。

资产端固化叠加负债端背离。目前茅台、五粮液资产总额分别达3,047亿、1,810亿元,而皇台酒业仅4.86亿元,抗风险能力悬殊。

负债端方面,泸州老窖资产负债率同比下降23.9%,而金种子、伊力特、金徽酒分别同比增加34.8%、33.4%、31.5%。

不难发现,高端酒企主动降杠杆,中尾部企业被动加杠杆抢份额。

从消费趋势与市场格局上看,“少喝酒、喝好酒”已成为消费主流趋势,未来白酒行业的竞争将主要围绕品牌价值构建和核心价格带占位展开。

二、品牌、品质、渠道、产能协同发力,筑牢长期发展根基

在白酒行业存量竞争背景下,洋河股份在品牌、品质技术、渠道市场以及基酒产能四大方面构筑了难以复制的长期核心竞争力。

品牌层面,洋河股份拥有洋河、双沟两大中国名酒、两个中华老字号以及六枚中国驰名商标的企业,在随后举行的中国消费名品揭牌仪式上,洋河股份荣获2025年度“中国消费名品”称号。

具体来看,梦之蓝、天之蓝、海之蓝等核心大单品全国认知度突出,2025年品牌价值达到662.38亿元,稳居白酒行业第三位,同时通过央视春晚、文化与体育赛事合作持续强化品牌影响力。

品质与技术方面,洋河股份地处世界三大湿地名酒产区,酿造生态环境得天独厚,作为绵柔型白酒国家标准的制定者,2025年有三项核心科技成果达到国际领先水平,拥有56名国家白酒评委和2,033名技术人员,并在全国品酒师大赛中包揽冠亚季军。

值得注意的是,洋河股份同年研发投入同比增长41.44%,数字化酿造与工艺创新保持行业领先。

具体来看,《绵柔型白酒窖期微生物解析及品质提升技术研究》等3项科技成果经鉴定达到国际领先水平;固态白酒酿造数字化技术集成研究与产业化应用的案例入选年度轻工业数字化转型领航者。

从渠道与市场上看,洋河股份构建了覆盖全国县级市场的营销网络,期末经销商数量8,371家,采用先款后货的稳健结算模式,省内市场根基深厚,省外市场稳步拓展。

再来看基酒与产能,洋河股份半成品酒库存高达74.06万吨,优质基酒储备充足,同时拥有洋河、双沟两大生产基地和两处国家工业遗产,2025年主动减产控量,契合行业减量提质的发展趋势,为长期品质与产能供给提供支撑。

三、经营调整稳步落地,产品焕新发力

2025年,洋河股份主动推进经营调整,以“解决问题、出清风险”为主要任务,整体经营逻辑以“去库存、稳价盘、提势能”为主导。

年报显示,洋河股份白酒库存量从2024年的45,595吨降至2025年的31,122吨,同比下降31.74%。同时,2025年白酒生产量同比锐减39.20%至88,459吨,销售量同比仅下降25.99%至102,931吨。

这一数据清晰地表明,洋河股份的去库存策略正在奏效。洋河股份一方面主动减少白酒的生产,另一方面又精准地调控了销售,防止新的库存积压。

面向2026年,洋河股份立足年度工作会议部署与年报规划,确立“正心正念,践行长期主义;稳扎稳打,夯实市场基础”的工作总基调。深入推进整顿秩序、稳定价盘、恢复信心、强化协同、促进动销五大核心工作。

在推进品质革命方面,洋河股份以消费者为中心,从粮食原料、生产酿造到消费者体验,盯紧每一个环节质量,同时跟着大家的口味和需求搞研发,用好智慧酿造技术、科学调配老酒、囤足优质基酒,扎实地把酒的口感和品质做硬。

稳价方面,洋河股份调控发货节奏,对对梦之蓝M6+、海之蓝等主导产品进行控量稳价,聚焦“控量稳价”与“势能重塑”,强化核心消费场景竞争优势。

具体来看,洋河股份坚持稳固省内市场,聚力全国高地市场,拓展宴席、酒店、乡镇等渠道,全力抢抓消费场景,不断夯实市场基础。

年报显示,2025年省内市场贡献的营业收入为88.18亿元,虽然较2024年的130.32亿元有所下降,同比减少32.33%,但其占洋河股份总营收的比重从45.13%提升至45.9%。

也就是说,从营业收入构成来看,洋河股份在2025年成功稳固了其核心的省内市场基本盘。

与此同时,正式推出第七代海之蓝,第七代海之蓝以“出于蓝,胜于蓝”为全新定位,在坚守二十余年国民经典与蓝色品牌基因的基础上,实现品质、颜值、营销与消费场景全面升级。

酒体采用3年以上基酒搭配5年陈酒调味,更显绵柔醇厚,包装焕新为“探索蓝”梅瓶造型,并携手何润东、联动江苏足球超级联赛等年轻化场景营销,打破传统白酒边界,从餐桌佐餐拓展至体育、潮流社交等多元场景,既致敬老用户的时代记忆,又以突破创新契合年轻消费群体。

其中,五一假期来临之际,第七代海之蓝携手“国民经典推荐官”何润东惊喜亮相。此次,何润东出任第七代海之蓝“国民经典推荐官”,一位是深耕荧幕、以作品沉淀口碑的国民演员,一个是深耕品质的国民酒品牌,两种国民经典的碰撞下,展现气质相融、情怀相通的一面。

此外,洋河股份精准布局高线光瓶酒,抢占大众价位增量空间。

洋河高线光瓶酒凭借高品质、高颜值、高性价比三大优势成为国民口粮酒热门选择,酒体采用100%三年陈酒,简约复古包装时尚耐看,定价仅59元,凭借过硬品质与高口碑持续位居京东白酒热卖榜第一,深受消费者与行业认可,适用于日常聚餐、休闲小聚等多元消费场景。

经过2025年的主动调整与风险出清,洋河股份渠道库存与价盘压力得到有效缓解,随着2026年品质升级、单品焕新与渠道深耕等战略落地,在白酒行业深度调整的背景下,洋河股份有望释放长期发展韧性。

四、结语

整体而言,2025 年白酒行业整体步入产能收缩、渠道出清、存量竞争加剧的深度调整周期,行业份额加速向头部名酒集中,市场竞争逻辑与消费格局发生深刻变革。在此背景下,洋河股份凭借品牌、品质、渠道、基酒产能构筑起坚实的核心竞争壁垒,同时通过 2025 年主动控产去库、控量稳价、优化渠道结构、稳固省内基本盘,推出第七代海之蓝焕新升级、布局高线光瓶酒完善产品矩阵,并以品质革命、品牌赋能、渠道深耕布局 2026 年发展新周期,洋河股份长期成长价值与发展韧性凸显。