科创板“四个面向”定位决定了科创50指数聚焦了最符合国家科创战略、最具核心技术突破能力、最具市场化创新能力的一批企业。当前科创50指数主要涵盖了半导体、新能源、AI、生物医药等战略新兴产业,是我国未来实现科技创新、自主可控的重要主战场。

科创50指数的主要行业半导体、新能源、AI、生物医药是我国实现制造业产业升级的必经之路,具备技术门槛高、创新周期长、资本要求高等特点。随着资本、人才、技术等的聚集,我国在上述高新技术产业已具备显著竞争力,新能源产业等已处于全球领先水平,科创50指数长期投资价值凸现。

1.聚焦服务“国之大者”,云集“硬科技”细分龙头

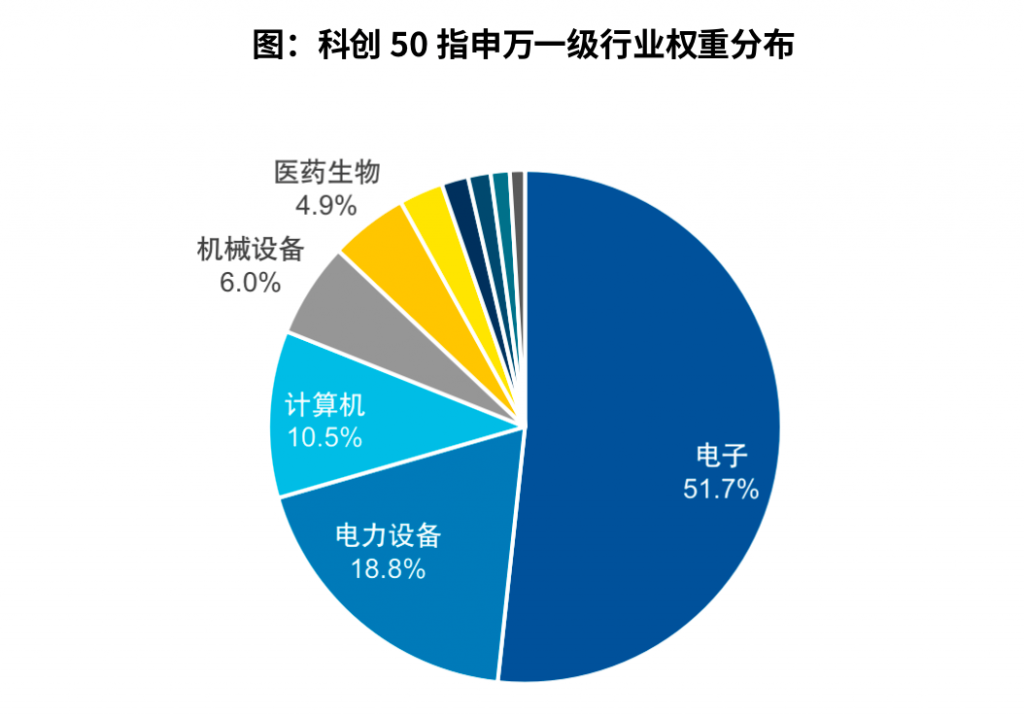

科创50指数聚焦了面向国家需求的优质科技创新龙头企业,目前前三大行业分别为电子(52%)、电力设备(19%)和计算机(11%),合计占比超过80%。指数汇聚了国内最具代表性的新兴科技成长产业,是A股市场成长类型的代表性指数。

科创50指数权重集中在科创产业细分赛道龙头公司,紧贴“硬科技”发展方向。前十大成份股不仅包含中芯国际、中微公司、澜起科技等半导体产业绝对龙头,也包含金山办公、天合光能、西部超导等计算机、电力设备、国防军工细分产业龙头公司。科创50权重股多为成长性极强的科创企业,高研发驱动未来长期增长潜力。

2.国产替代驱动,半导体产业有望加速景气度筑底

科创50指数中47.2%权重由半导体产业组成,涵盖了数字芯片设计、集成电路制造、半导体材料、半导体设备等行业全流程细分领域。

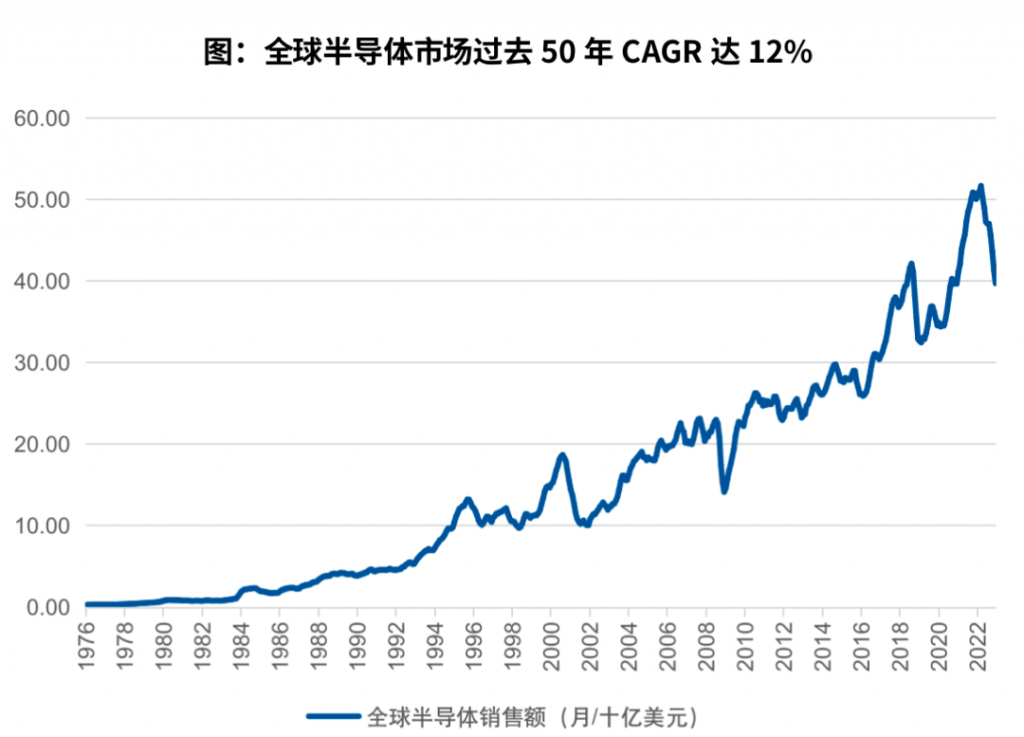

芯片是电子产业乃至全球科技产业的明珠,长期来看全球半导体产业具有持续增长趋势。过去50年间,全球半导体销售金额稳定增长,年化复合增速超过12%,全球市场高增速具备持续性。

半导体产业是我国产业转型升级必经之路,亦是产业安全和自主可控的必要保证。二十大报告将创新提到新高度,半导体国产替代、自主创新加速行进。随着芯片领域摩擦不断加剧,国内半导体核心底层产业链自主可控的重要性持续凸显,也将进一步加速半导体设备材料零部件等核心环节的自主可控进程。

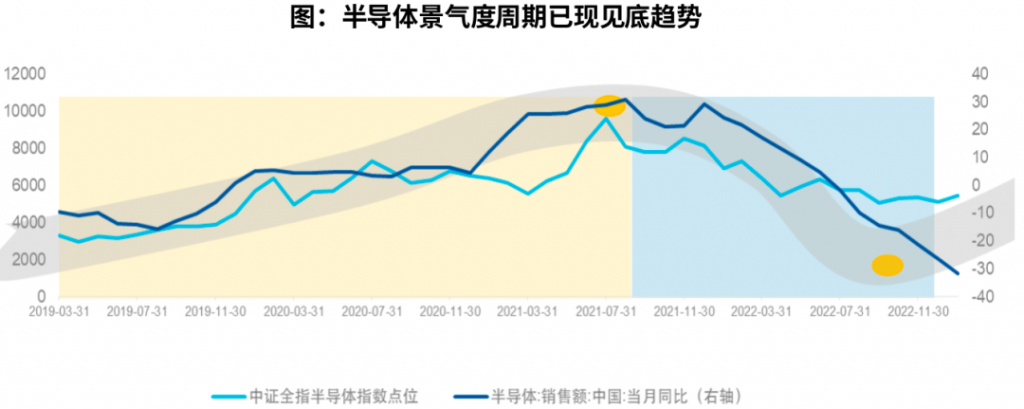

从半导体周期角度看,半导体景气度已见筑底趋势。当前板块基本面最差的阶段已经过去,库存拐点已现,下半年可能出现周期拐点,彼时出现价格拐点。

3.“碳中和”指引下,新能源产业维持高景气

新能源产业是科创50指数的第二大行业,我国此前提出了力争2030年前实现碳达峰、2060年前实现碳中和的目标,绿色发展理念持续升温,相关的新能源车、光伏等产业发展机遇也备受关注。

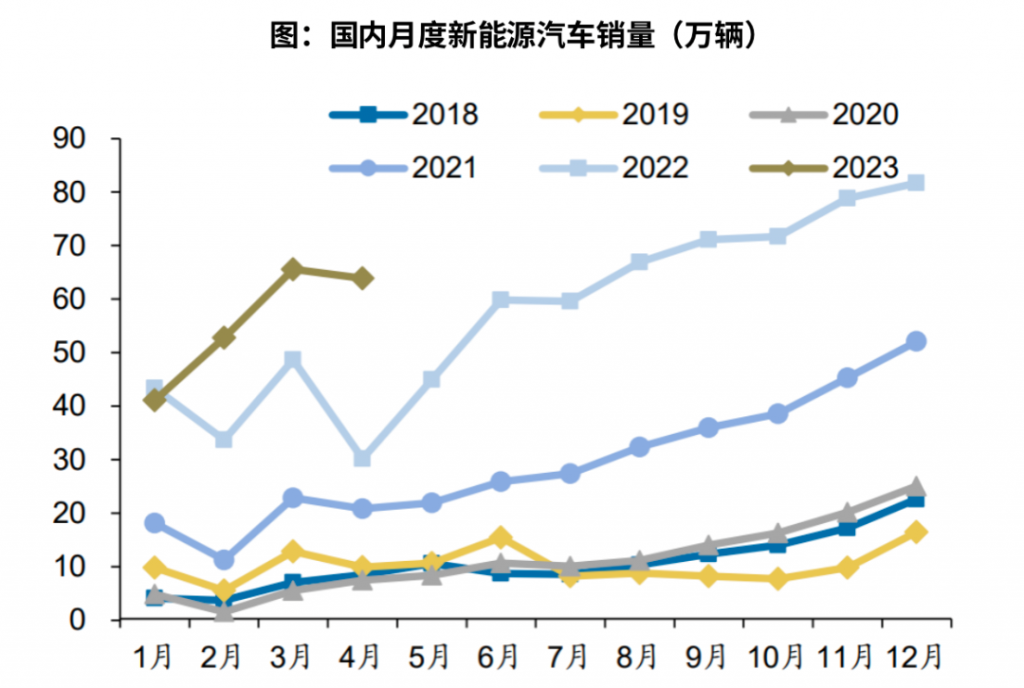

新能源车产业链是目前我国优势产业,国内新能源车销量超过欧美总和,新车型、新技术持续推出。随着锂价回落及车展新车型催化,我国新能源车销量企稳,国内产业链去库提速。据中汽协发布数据,2023年4月新能源汽车产销量分别为64.0万辆和63.6万辆,同比均+110.0%。新能源乘用车渗透率亦持续突破,4月新能源汽车渗透率达29.5%,同比提升4.1%。

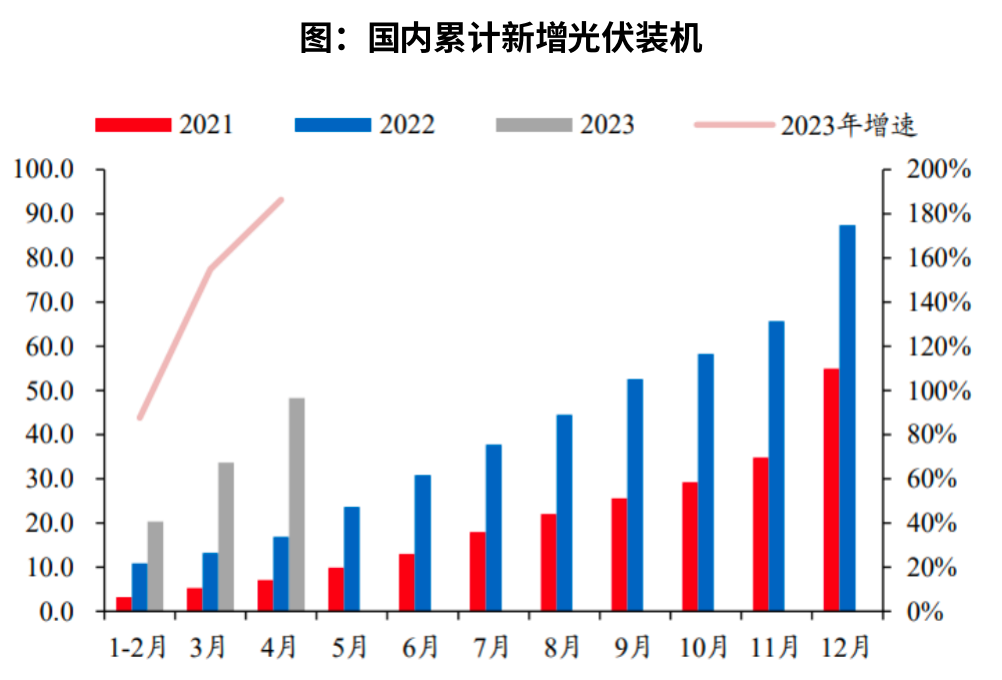

光伏产业亦是我国具备全球领先地位的重要产业。随着光伏产业链价格持续回落,下游光伏装机需求高涨。国家能源局发布数据显示,1-4月全国累计光伏装机48.31GW,同比增长186.20%;其中4月国内新增光伏装机14.65GW,同比增长299.18%,环比增长10.23%。

4.技术创新周期来临,人工智能迎应用拐点

年内随着OpenAI及微软等发布基于AI的革命性应用场景,人工智能技术正以惊人的速度发展,包括深度学习、机器学习、自然语言处理、计算机视觉等方面都取得了重要的进展。当前人工智能技术已被广泛应用于搜索、医疗保健、金融、交通、零售、能源等各个领域,市场普遍将AI创新视为下一个革命性变革领域。

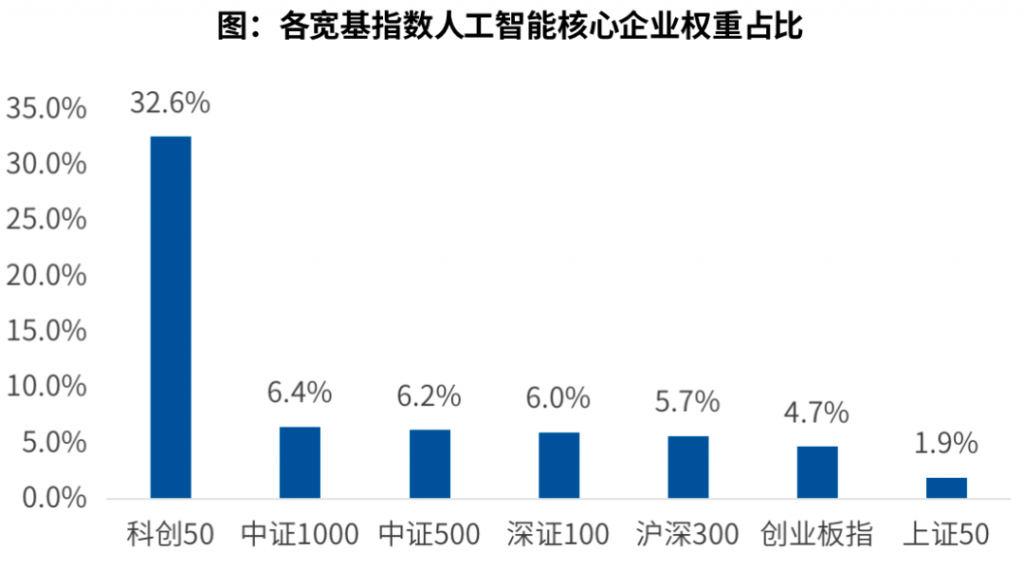

在AI大模型催化与数字中国建设下,人工智能板块有望成为全年主线。科创50指数中人工智能板块占比超过30%,其中GPU、CPU等核心算力芯片企业权重占比约12.3%,明显高于其他宽基指数,具备较好配置价值。

5.创新与研发引领,生物医药行业加速发展

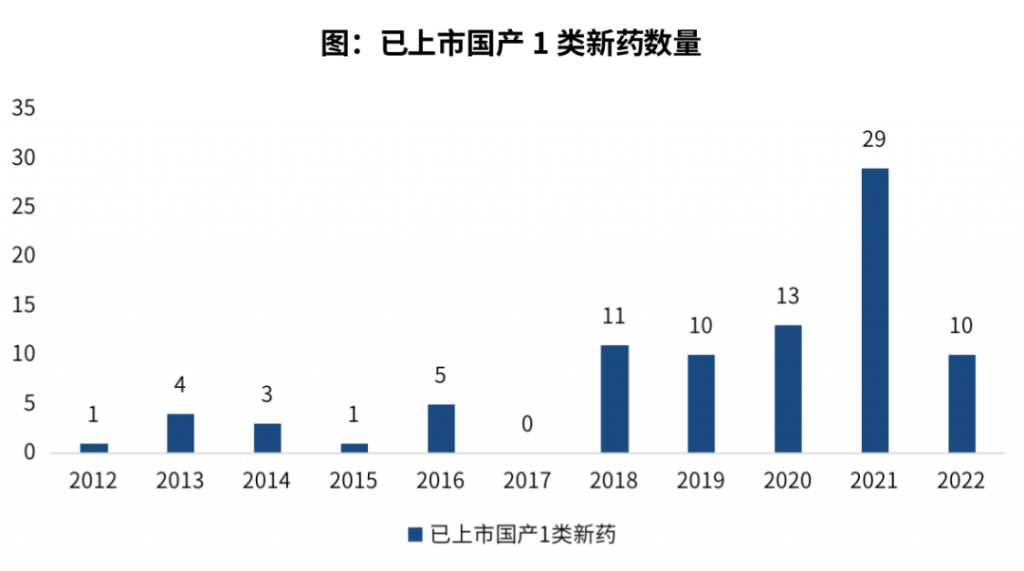

复盘全球医药巨头发展历程,创新是医药产业发展的核心主线。近五年来,我国医药创新显著提速,随着CDE监管体系进一步与国际接轨,我国一类创新药临床申请(IND)数量增长4倍,创新药上市申请(NDA)审批时间缩短了441天(483vs924天)。预计2023年我国国产创新药将步入获批高峰,放量有望超预期。

医药板块当前估值处于历史极低水平,截至23年05月16日,医药板块估值为28.44倍,全A(除金融、石化)估值为29.40倍,估值溢价率为-3.2%。医药板块估值整体处于历史低位,估值溢价率较20年的高点显著回落。