增1.95万亿, 存量增速由9.4%上升至9.9%、时隔5个月后重回上行通道。2月人民币贷款增加1.81万亿元,同比多增5928亿元。2月末人民币贷款余额同比增长11.6%。

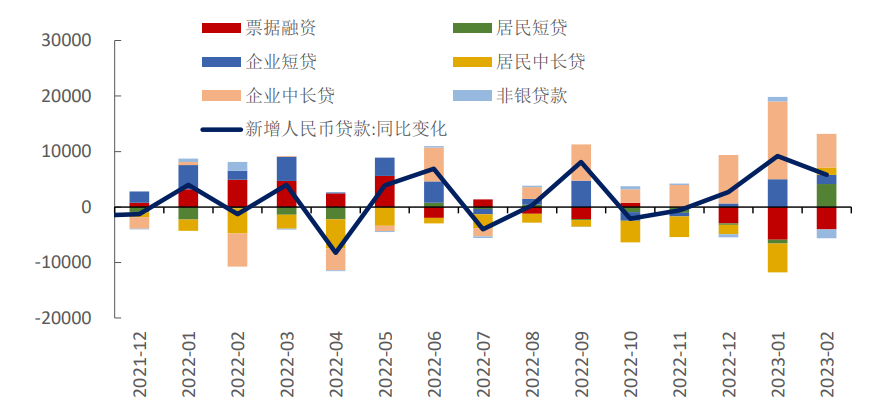

2月新增信贷与社融均超过市场预期,表现强劲。信贷投放偏强主要是稳增长政策的支持,具体体现在三方面:一是前期政策性金融工具对企业中长期信贷的撬动。2月新增企业中长期信贷1.1万亿,而前5年均值为6334亿;二是2月政府债融资明显增多,体现为财政端的发力;三是贷款整体呈现量增价跌的局面。

此外,数据显示经济的内生需求也在从底部逐渐修复,这一方面体现在2月票据融资并未明显放量,另一方面,2月新增居民短期贷款1218亿,居民中长期贷款增加863亿,居民贷款略有恢复。

图:2月信贷结构企业中长贷、短贷强,居民中长贷、票据偏弱

1-2月金融数据持续偏强体现了稳增长政策的效果正在逐渐显现,尽管居民中长贷偏弱等一些旧有问题依然存在,但数据改善的趋势较为明确,如信贷连续两月总量偏强、此前企业债券融资长期偏弱的问题也得到了改观。预计3-4月经济环比仍然延续扩张态势,政策暂时进入观察期。