根据《公开募集证券投资基金运作管理办法》规定,债券型基金的基金资产要有80%以上的基金资产投资于债券,而债券在正常情况下需要还本付息,那么这是不是意味着债券型基金不会出现亏损呢?

事实上并非如此,债券型基金与其他类型的基金一样,并不保本保收益,会有风险和净值波动,也有可能会出现亏损。

接下来,我们就一起来看看怎样从定期报告中分析债券型基金的风险吧。

一、从资产组合看波动

债券基金的基金资产主要投资于债券,剩余的基金资产还可以投资于股票等非债券资产。一般而言,纯债型基金的基金资产完全不能投资于股票,二级债基可以直接通过二级市场参与股票投资,而一级债基虽然不能通过二级市场直接投资股票,但是可以通过申购新股、可转债转股等方式“间接”方式投资股票。

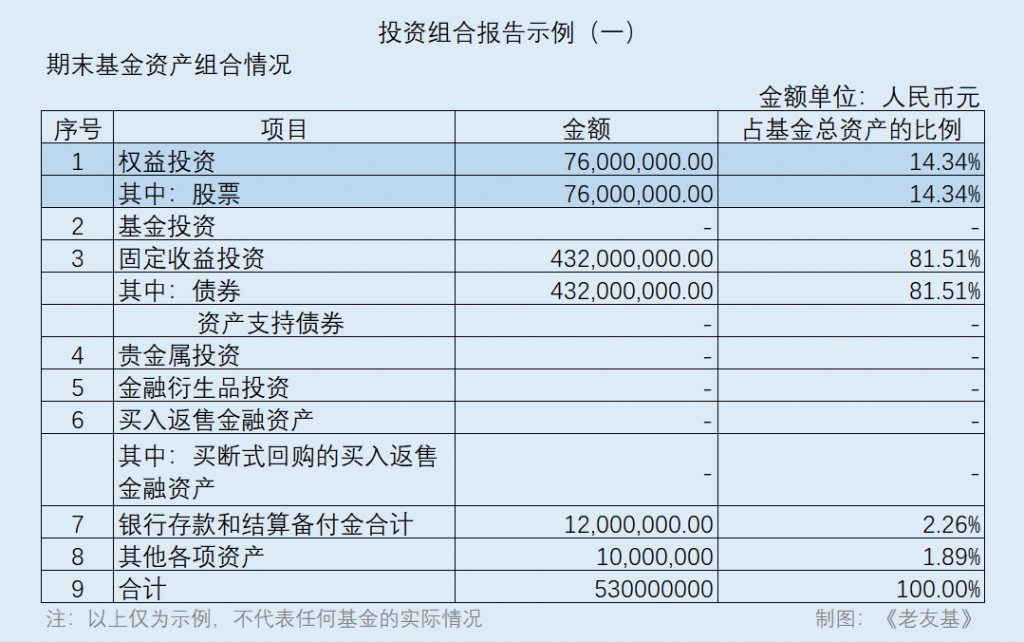

各债券型基金需要在定期报告中的“期末基金资产组合情况”项目中定期披露基金资产在投资方向上的占比。一般情况下,债券型基金持有股票的占比越高,波动和风险也就越高。

除了直接持有股票,持有可转债或者可交换债券是不是也算是持有股票呢?

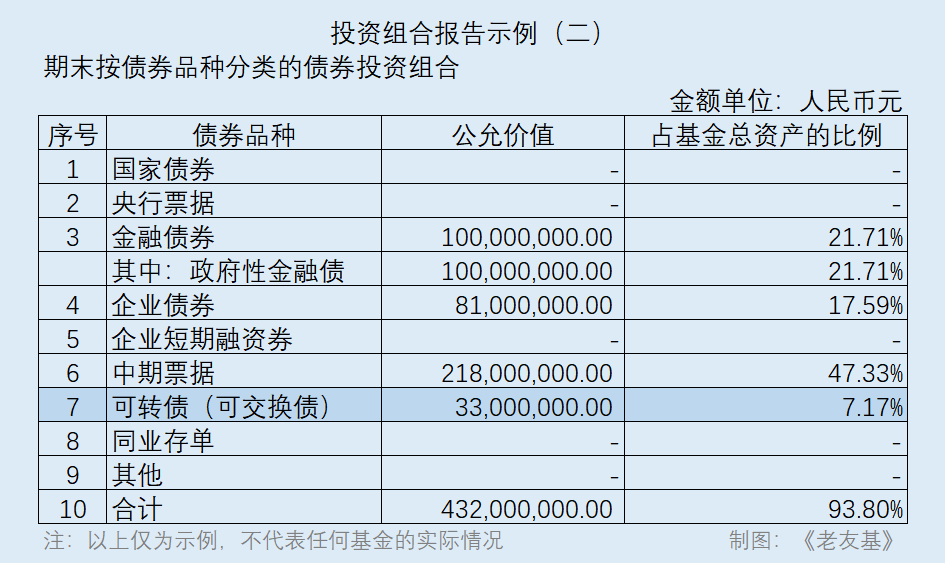

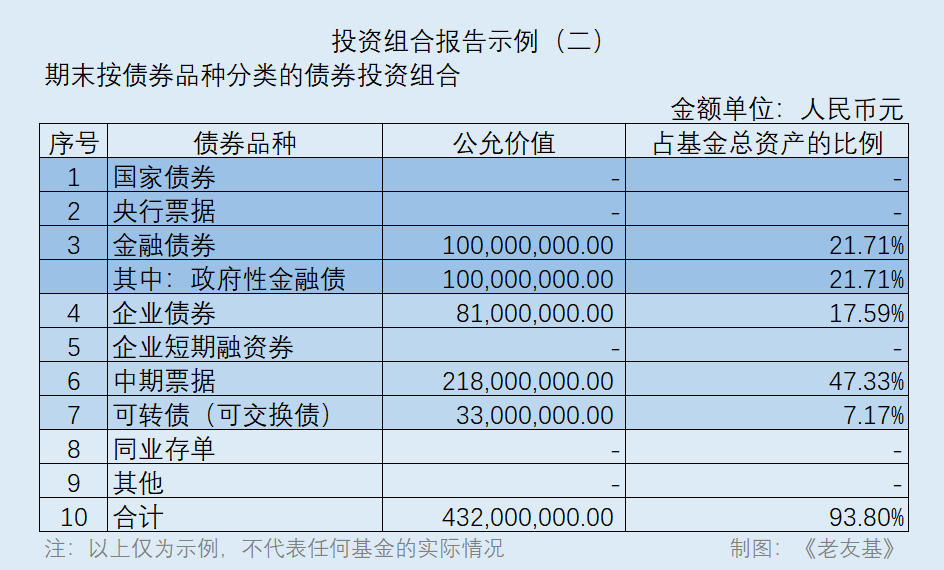

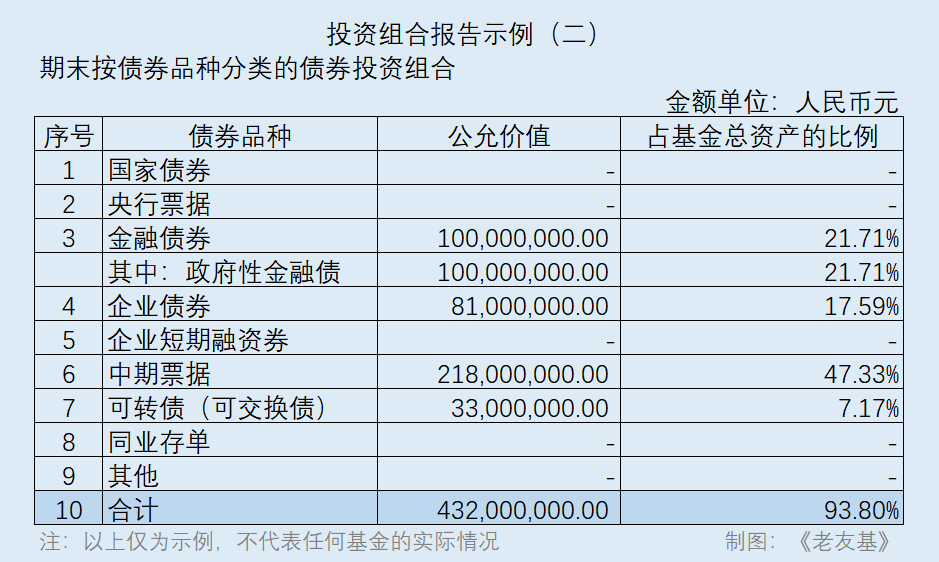

说得没错!除了直接对股票持仓,可转债或可交换债券的持仓在一定程度上也可以视为是对股票的投资,这也是不少投资者容易忽略掉的一点。在定期报告的“报告期末按债券品种分类的债券投资组合”可以查看到债券型基金定期披露的持债信息。

前面说到,一级债基不能直接投资股票,但是可以通过申购新股、可转债转股等方式“间接”投资股票。相比普通债券,可转债和可交换债券在本质上虽然是债券,但是兼具“股性”和“债性”,风险要比普通的债券高不少。

可转债即“可转换公司债券”,是可以转换为公司股票的债券;可交换债券即“可交换其他公司股票的债券”,债券的持有人可以在规定的时间内按照约定将债券转换为发债人抵押的上市公司股权。

在价格波动上,可转债以及可交换债券的价格波动与可以交换的股票正相关,这些债券的价格受到股价波动的影响较大,在极端的情况下涨跌幅甚至比大多数股票还大。

因此,可转债和可交换债券都能“变”成股票,且价格波动与股价的波动密切相关,投资者如果发现持有的债券型基金持有了这些债券,就要充分留意可能出现潜在的风险了。

二、从持债质量看风险

债券投资的风险主要由两部分组成:利率风险、信用风险。利率风险由市场利率波动造成,表现为债券价格的波动;信用风险又称违约风险,简单来讲是债券发行人“还不上”本金和利息的风险。

度量利率风险常用的指标叫做“久期”,债券的久期越长,债券剩余的期限也就越长,债券价格对利率波动的敏感程度也会越高,债券的利率风险也就越高,而预期的收益也会越高。

债券型基金持有的债券可以分为两类:利率债、信用债。利率债主要包括国家债券、央行票据、政策性金融债券等;信用债则包含企业债券、企业短期融资券和中期票据等。

我们可以在债券型基金定期报告的“报告期末按债券品种分类的债券投资组合”中查看到债券型基金所投资的利率债和信用债的占比。

这两类债券的比例高低对基金有啥影响?

一般而言,基金持有的信用债占比越高,基金净值越容易受到信用债价格波动的影响。当信用债的发行人(发债企业)的经营情况发生变化,债券的价格就有可能发生波动,债券型基金的净值就有可能因此受到影响。

除了看利率债、信用债的持有比例,我们还可以在债券型基金定期报告中的“前五大重仓债券”中查看到基金重仓持有的债券是哪些、这些债券的发行主体是谁、剩余期限是多少,据此来判断基金重仓债券的利率风险和信用风险。

三、从债券占净比看杠杆

在债券型基金定期报告中,“报告期末按债券品种分类的债券投资组合”的合计“占基金净资产比例”若超过100%,则说明债券基金的投资运用了杠杆,合计的占基金净资产比例超过100%时,数字越大说明债券基金的投资用的杠杆越高。

一般情况下,债券型基金可以通过正回购将持仓的债券质押给资金融出方,融入资金后再将这部分资金投资于债券,这样一来债券基金就可以用一份资金投资多只债券,以增加投资收益。

各位投资者都知道,杠杆是把“双刃剑”,利用得好可以获得更多投资收益,用得不好的话损失也会成倍放大,而且,基金质押债券得来的资金到期也需要还本付息,如果出现巨额亏损,质押得来的资金无法按期偿还,还有可能会引发流动性风险。因此,杠杆在增厚收益的同时,也会放大债券型基金的利率风险、信用风险和流动性风险。

因此,各位投资者如果看到债券型基金的“占基金净资产比例”超过100%,可就要打起十二分精神了。

总的来说,我们在分析债券型基金的风险时,不仅要搞清楚这只基金有没有投资股票、可转债或可交换债券,投了多少,还要关注基金投资的债券的本身的风险。只有深入地了解债券型基金和债券,我们在投资时才能更好地把控债券型基金的风险。