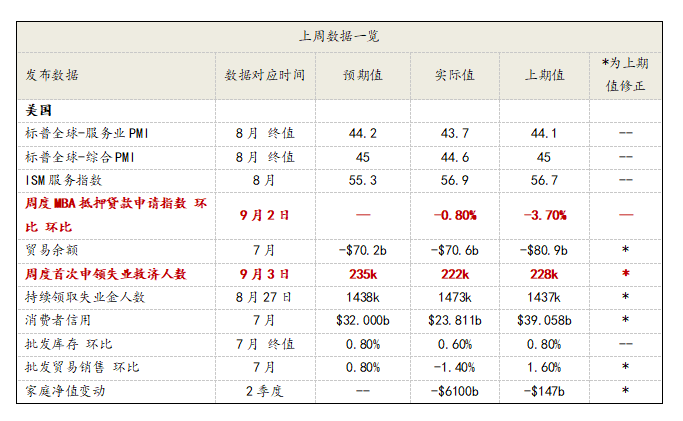

一、美国宏观经济数据

美国宏观经济方面,生产经营活动表现不佳,标普PMI继续维持在荣枯线以下。其中,美国标准普尔服务业PMI的8月终值43.7,低于预期值44.2和前值44.1;标准普尔综合PMI的8月终值44.6,低于预期值45和前值45。

PMI持续处于低位,一方面受到新冠疫情在美国快速传播的影响,疫情传播降低了消费和服务需求,削弱了工厂生产的积极性;另一方面受到美联储近期货币政策的作用,为了控制通胀而大幅加息,增加了企业的生产经营成本,对美国经济恢复产生了一定阻碍。

ISM服务业指数创4个月以来新高,服务消费需求有所回升。8月ISM服务业指数达到56.9,高于预期值55.3和前值56.7。在ISM服务业指标分项中,8月商业活动指数60.9,高于前值59.9,8月新订单指数61.8,高于前值59.9。商业活动和新订单的指标均升至今年以来的最高水平,反映出了疫情常态化下消费习惯的调整,经济活动已经开始逐步适应美联储大幅加息的举措。

数据来源:Bloomberg,CEIC,兴业证券经济与金融研究院整理

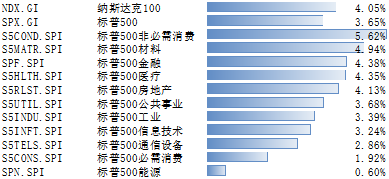

二、标普500指数情况

1、 一周指数表现

上周,纳斯达克100指数整周上涨4.05%。标普500指数整周上涨3.65%,其覆盖的11个行业板块全部上涨。其中,非必需消费领涨上涨5.62%,而能源仅上涨0.60%。

数据来源:Bloomberg

2、 配置建议

美股:市场在前期先跌后迎来大幅反弹,上周标普500上涨3.65%。宏观方面,美国8月ISM非制造业PMI强劲,助推美元指数创新高。加息方面,美联储多位官员预期加息至4.0%。通胀方面,继续趋缓,但大幅下行要到 9 月后。经济方面,维持韧性、盈利没预期差,缓解衰退担忧。预计9月会议上,美联储点阵图将有不少官员预计本轮政策利率上限在4%之上,这或是市场暂未完全预期的,警惕9月会议后出现新一轮“紧缩恐慌”。

全球市场:股市流出扩大,债券流出收窄,货币市场转为流出;美股和发达欧洲流出扩大,新兴市场转为流出。

跨资产:全球股票流出扩大,债券流出收窄,货币市场转为流出。上周全球股票型基金持续流出145.48亿美元(vs.上上周流出94.41亿美元);债券基金流出18.84亿美元(vs.上上周流出41.89亿美元);货币基金流出42.51亿美元(vs.上上周流入48.05亿美元)。

跨市场:美股和发达欧洲流出扩大,日本转为流入,新兴市场转为流出。美股本周持续流出100.41亿美元(vs.上上周流出67.27亿美元),发达欧洲流出29.42亿美元(vs.上上周流出26.54亿美元),日本股市转为流入15.57亿美元(vs.上上周流出9.03亿美元),新兴市场转为流出20.55亿美元(vs.上上周流入25.21亿美元)。

美国内部,美股ETF基金流出54.40亿美元(vs.上上周流出36.44亿美元);美国高收益债流出35.84亿美元(vs.上上周流出63.50亿美元)。