一、美国宏观经济数据

宏观经济方面,美国就业市场边际降温,但抗通胀目标下或不会影响联储鹰派态度。8月美国新增非农就业人数31.5万人,略高于预期值29.8万人,但较前值52.6万人出现大幅回落。此外,8月美国失业率回升至3.7%,高于预期值3.5%和前值3.5%。非农数据公布后,美10年期国债利率由3.3%下行至3.2%,市场预期美联储9月加息75BP的概率有所回落。

当前抗通胀首要任务背景下,单月失业率上行或不会影响联储鹰派态度。往后看,联储转向或需要等待更多的信号,而当前条件还未满足。

美国“工资通胀螺旋”问题改善,消费者信心回升。数据显示,美国8月的世界大型企业研究会消费者信心指数达103.2,较前值95.3出现了大幅增长。超预期的消费者信心表现或与美国通胀缓解预期密切相关。8月美国单位劳务成本由前值的10.8%下行至10.2%,平均小时收入环比由前值0.5%下行至0.3%,显示美国薪资增速得到一定缓解,有助于改善工资物价螺旋引致的通胀压力。

二、标普500指数情况

1、 一周指数表现

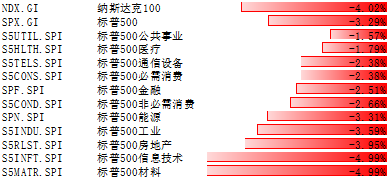

上周,纳斯达克100指数整周下跌-4.02%。标普500指数整周下跌-3.29%,其覆盖的11个行业板块全部下跌。其中,公共事业下跌-1.57%,而材料领跌下跌-4.99%。

数据来源:Bloomberg

2、 配置建议

美股:随着加息预期回升,美股整体走弱,上周标普500下跌3.29%。宏观方面,9月或再度加息75bp且缩表加速。通胀方面,继续趋缓,但大幅下行要到 9 月后。经济方面,维持韧性、盈利没预期差,缓解衰退担忧。当前市场的核心仍然是通胀与加息,随着加息政策的后续落地与通胀回落,美股下行压力有望逐步得到缓解。

全球市场:股市和债券流出扩大,货币市场转为流入;美股和发达欧洲流出扩大,日本流出收窄,新兴市场转为流入。

跨资产:全球股票和债券流出扩大,货币市场转为流入。上周全球股票型基金持续流出94.41亿美元(vs.上上周流出51.28亿美元);债券基金流出41.89亿美元(vs.上上周流出7.85亿美元);货币基金流入48.05亿美元(vs.上上周流出42.78亿美元)。

跨市场:美股和发达欧洲流出扩大,日本流出收窄,新兴市场转为流入。美股上周持续流出67.27亿美元(vs.上上周流出3.51亿美元),发达欧洲流出26.54亿美元(vs.上上周流出22.89亿美元),日本股市持续流出9.03亿美元(vs.上上周流出18.27亿美元),新兴市场转为流入25.21亿美元(vs.上上周流出9.30亿美元)。美国内部,美股ETF基金流出36.44亿美元(vs.上上周流入30.25亿美元);美国高收益债流出63.50亿美元(vs.上上周流出51.03亿美元)。