一、美国宏观经济数据

宏观经济方面,8月美国标普全球制造业PMI与综合产出指数继续双双下行,美国经济动能仍在放缓。8月美国S&P全球制造业PMI继续下滑至51.3(前值52.2),低于预期值51.8,为近2020年7月以来新低,主因需求疲软和减产。

具体而言,持续的供应链问题,加上客户需求疲软,导致产出下降;较高的投入价格也抑制了客户需求,因为一些公司表示客户正在更密切地监控库存和基本支出;通胀压力也令新出口订单大幅下降。

8月美国PMI综合产出指数继续下滑至45,低于前值47.7,连续两月下滑且处于收缩区间,为2020年5月以来新低;其中服务业跌幅更大,主因可支配收入受到挤压,利率和通货膨胀的上升抑制了客户支出。整体而言,材料短缺、交货延迟、利率上涨和强劲的通胀压力等因素对产需都造成压制。

8月美国消费者信心改善,或因通胀放缓。8月密歇根大学消费者信心指数终值58.2%,明显高于前值51.5,但仍大幅低于去年同期值70.3。消费者信心改善或可归因于近期通胀放缓,因为消费者通胀预期从上月的5.2%下行至4.8%。

二、标普500指数情况

1、一周指数表现

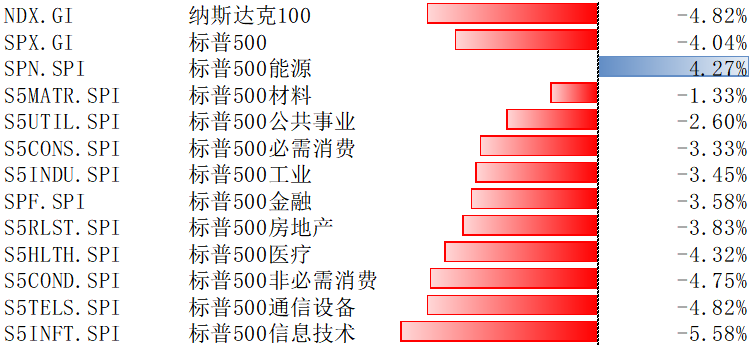

上周,纳斯达克100指数整周下跌-4.82%。标普500指数整周下跌-4.04%,其覆盖的11个行业板块涨跌分化。其中,能源领涨上涨4.27%,而信息技术领跌下跌-5.58%。

数据来源:Bloomberg

2、 配置建议

美股:8月27日鲍威尔在Jackson Hole经济政策论坛上再次发布鹰派发言,强调抗通胀决心,暗示通胀失控风险之下,“长痛不如短痛”,以史为鉴,过早“放松警惕”或带来更严重的后果。市场预期9月加息75BP的概率超过60%,9月加息幅度可能依然很大,美联储加息节奏和幅度可能再超预期。受加息预期影响,标普500指数上周回撤较大。

全球市场:股市流出,债券转为流出,货币市场流出收窄;美股转为流出,发达欧洲和日本流出扩大,新兴转为流出。

跨资产:全球股票转为流出,债券转为流出,货币市场流出收窄。上周全球股票型基金转为流出51.28亿美元(vs.上上周流入79.33亿美元);债券基金流出7.85亿美元(vs.上上周流入5.12亿美元);货币基金流出42.78亿美元(vs.上上周流出49.94亿美元)。

跨市场:美股转为流出,发达欧洲和日本流出扩大,新兴市场转为流出。美股上周转为流出3.51亿美元(vs.上上周流入93.10亿美元),发达欧洲流出22.89亿美元(vs.上上周流出14.37亿美元),日本股市持续流出18.27亿美元(vs.上上周流出3.89亿美元),新兴市场转为流出9.30亿美元(vs.上上周流入3.24亿美元)。美国内部,美股ETF基金流入30.25亿美元(vs.上上周流入111.22亿美元);美国高收益债流出51.03亿美元(vs.上上周流出1.42亿美元)。