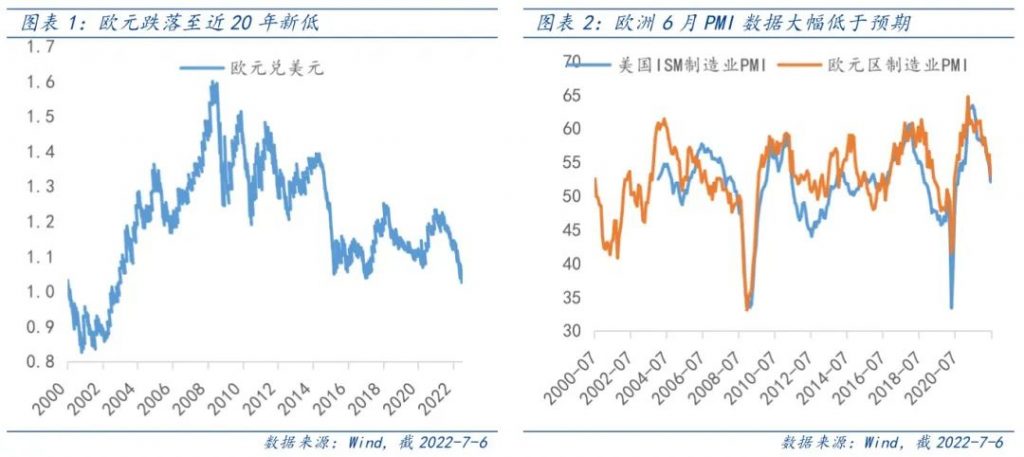

上周以来,欧元兑美元汇率连续多日下跌,截至7月6日已跌至1.0247,创2002年以来的历史新低,欧元和美元汇率或将迎来“1:1”时代。欧洲货币政策紧缩政策更加激进,但面临俄能源供应限制下的潜在衰退风险,以及部分国家国债利差上升的两大掣肘也越发显著,欧洲市场上演“股债汇三杀”。此外,全球风险资产震荡加剧,衰退交易升温。

一、衰退风险拖累强于加息支撑,欧元跌至20年新低

欧元下跌反映了市场对经济衰退的担忧,背后是能源价格与地缘冲突的不确定性。而经济的放缓已经在数据上有所体现:欧洲6月PMI数据大幅低于预期;供应链紧张局势持续下,欧元区经济“火车头”德国5月出口弱于预期但进口强劲,出现了自1991年以来的首次贸易逆差,加剧对欧洲经济衰退担忧情绪。

鹰派加息预期虽然对欧元汇率存在支撑,但不敌衰退担忧对欧元的“拖累”。在能源和食品价格上涨的影响下,欧元区6月CPI同比上涨8.6%,前值为8.1%,为1999年欧元诞生以来最高通胀水平;上周欧央行行长拉加德再度释放鹰派信号,“世界不会回到低通胀环境”。但加息并没有对欧元形成持续的支持,隐含怎样的预期?首先,欧央行的加息程度不及其他G10货币央行更加激进,甚至未来存在考虑经济放缓而被迫转鸽的可能;其次,在全球普遍衰退风险之下,欧洲面临的地缘冲突和能源不确定性更为严重,尤其是俄罗斯天然气的短供风险或将为欧洲经济带来更大的冲击。

二、全球资产“衰退交易”升温

美林时钟将经济周期划分为四个阶段,衰退的典型特征是“经济下行、通胀下行”。当前全球通胀居高不下,叠加部分主要经济体开始出现放缓迹象,呈现“衰退未至,但衰退交易先行”的局面。

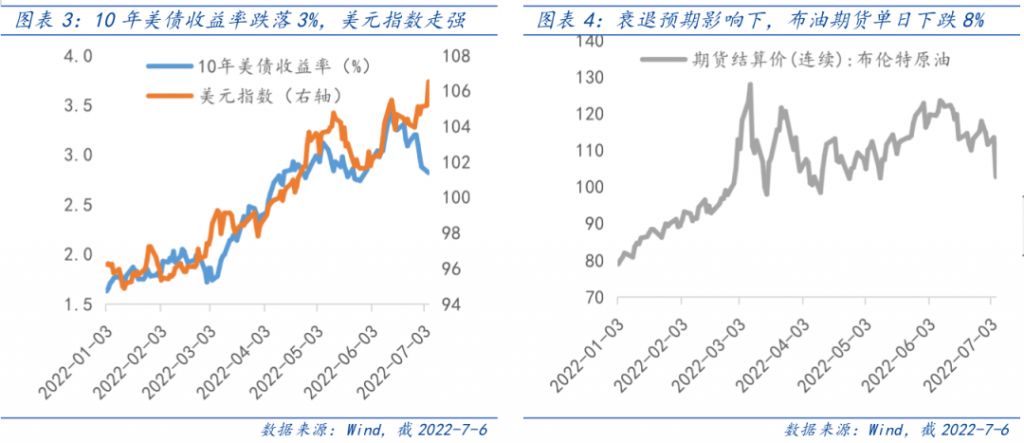

通胀放缓叠加增长乏力,10年美债收益率跌落3%。10年美债利率从六月中旬近3.5%的峰值跌落至3%以下,反映了市场对美国经济衰退的担忧日益加剧,以及美联储首选通胀指标——核心PCE5月同比增幅为4.7%,好于预期且连续3个月回落,通胀出现放缓信号。从美债利率走势的影响因素来看,当前的主导力量正逐渐从美联储加息预期转移到对经济衰退的担忧。

欧元走弱推高美元指数,美元高收益避险属性提升。周二美元指数大幅上涨至106.5,创2002年11月以来新高。在欧洲经济衰退风险加剧下,美元作为高收益避险货币的吸引力再度提升。

需求之忧甚于供给之忧,WTI原油跌破100关口。经济衰退预期引发对需求的担忧,周二ICE布油期货单日跌幅8%,创下3月以来的最大单日跌幅,WTI原油期货自5月以来首次跌落100美元/桶以下。

历史上美联储的紧缩周期几乎全部伴随经济的放缓甚至衰退,后续资产价格走势主要关注欧美主要央行政策何时转向。当前欧洲衰退风险较大背景下欧元走弱,推升美元,而后续当美国衰退风险加剧,可能伴随本轮美元上行周期见顶,届时黄金作为优质避险资产或将逐渐显示出较高的配置性价比。