《金基研》南国/作者 杨起超 时风/编审

随着技术的不断创新和发展,橡胶零配件的应用领域不断扩大,已成为现代工业体系不可或缺的一部分。作为一家专业从事橡胶高分子材料制品研发、生产和销售的高新技术企业,成都盛帮密封件股份有限公司(以下简称“盛帮股份”)为汽车、电气、航空等领域客户提供高性能、定制化的密封绝缘产品。近日,盛帮股份披露首次公开发行股票并在创业板上市询价及推介公告,正式开启申购,即将登陆深交所创业板。

在业绩上,盛帮股份的营业收入净利润稳步提升,2019-2021年盛帮股份营收复合增长率为12.98%,高于行业均值。同时,盛帮股份扣非后加权平均ROE自2020年起领跑同行,其盈利能力突出。深耕橡胶制品行业多年,盛帮股份在汽车、电力、航空、核防护等实现多领域布局,逐步积累了一批优质的客户资源,在细分市场拥有了不俗的市场占有率和竞争优势。在研发方面,盛帮股份重视技术创新,持续加大研发投入,研发投入占营业收入的比例高于行业平均水平。此外,盛帮股份产能饱和,拟募集资金扩产扩研,提升综合竞争力,其未来发展尤为可期。

一、营收净利润CAGR超行业均值成长性优异,ROE“领跑”同行盈利能力突出

观其业绩,近年来盛帮股份的营收净利润稳步增长。

据招股书,2019-2021年,盛帮股份的营业收入分别为2.44亿元、2.72亿元、3.12亿元。同期,盛帮股份的净利润分别为3,402.4万元、7,685.46万元、6,546.47万元。其中,2020年净利润大幅增长系厂房拆迁,非经常性损益中取得非流动资产处置收益和搬迁补偿款所致。

需先说明的是,盛帮股份根据所处细分行业、部分细分产品和用途、主要客户类型三项标准选择安徽中鼎密封件股份有限公司(以下简称“中鼎股份”)、常州朗博密封科技股份有限公司(以下简称“朗博科技”)、宁波市天普橡胶科技股份有限公司(以下简称“天普股份”)、广东天诚密封件股份有限公司(以下简称“天诚股份”)、深圳市沃尔核材股份有限公司(以下简称“沃尔核材”)、长缆电工科技股份有限公司(以下简称“长缆科技”)作为同行业可比公司。

据东方财富Choice数据,2019-2021年,盛帮股份营业收入复合增长率为12.98%。同期,同行业可比公司中鼎股份、朗博科技、天普股份、天诚股份、沃尔核材、长缆科技的营业收入复合增长率均值为8.14%。

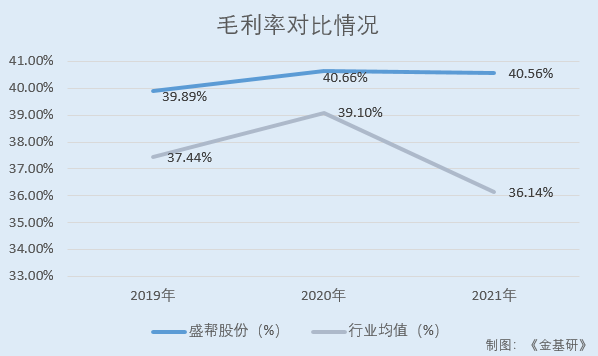

在毛利率方面,2019-2021年,盛帮股份毛利率分别为39.89%、40.66%、40.56%。同期,盛帮股份同行业可比公司中鼎股份、朗博科技、天普股份、天诚股份、沃尔核材、长缆科技的平均毛利率分别为37.44%、39.1%、36.14%。

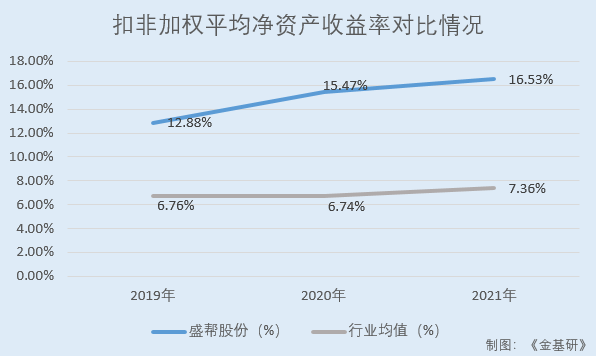

从净资产收益率看,盛帮股份的扣非后加权平均净资产收益率自2020年起领跑同行业可比公司。

据招股书,2019-2021年,盛帮股份扣非后加权平均ROE分别为12.88%、15.47%、16.53%。

同期,据东方财富Choice数据,盛帮股份同行业可比公司中鼎股份的扣非后加权平均ROE分别为5.52%、3.3%、7.32%;朗博科技的扣非后加权平均ROE分别为3.81%、3.87%、4.5%;天普股份的扣非后加权平均ROE分别为15.62%、7.7%、3.75%;天诚股份的扣非后加权平均ROE分别为0.37%、4.45%、6.24%;沃尔核材的扣非后加权平均ROE分别为6.64%、11.29%、14.93%;长缆科技的扣非后加权平均ROE分别为8.57%、9.81%、7.42%。

经金基研计算,上述六家同行业可比公司的扣非后加权平均ROE均值分别为6.76%、6.74%、7.36%。

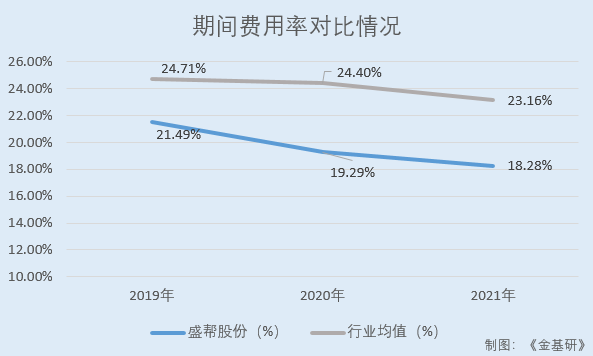

另一方面,近年来盛帮股份管控出色,期间费用率稳中有降。

据东方财富Choice数据,盛帮股份期间费用总额分别为5,250.77万元、5,244.04万元、5,701.10万元,占当期营业收入的比例分别为21.49%、19.29%、18.28%。

同期,盛帮股份同行业可比公司中鼎股份、朗博科技、天普股份、天诚股份、沃尔核材、长缆科技的期间费用率均值分别为24.71%、24.4%、23.16%。

综上,盛帮股份的营收净利润稳步增长,毛利率及扣非加权平均净资产收益率高于行业均值,盈利能力突出。同时,盛帮股份的期间费用率稳中有降且低于行业平均水平,内部管控出色。

二、客户资源优质,前五大客户合作超十年,募资扩产提升综合竞争力

优质的客户资源是企业稳健发展的前提。

通过不断发展,盛帮股份已成长为汽车总成系统密封领域的专业供应商,并积极拓展橡胶高分子材料在电气、航空等领域的应用,当前已形成稳定客户资源基础。盛帮股份主要客户为知名跨国或合资企业、上市公司,具有规模、资金、技术实力优势,管理水平高,市场竞争能力强,经营状况良好,为各自细分行业领先或优势企业。

在汽车领域,盛帮股份与上汽集团、长城汽车、比亚迪、吉利汽车、江淮汽车、北京汽车等优秀的内资品牌建立了长期合作关系;另外,盛帮股份还成功开拓了合资品牌市场,成为上汽通用等合资厂商的合格供应商;同时,盛帮股份与法士特、东风格特拉克、航天三菱等跨国汽车零部件供应商也建立起良好的合作关系。

在电气领域,随着盛帮股份电气产品系列化成型,其与核心客户施耐德建立了长期稳定的合作关系,同时盛帮股份开发了特锐德、双杰电气、麦克奥迪、河南森源等大型电气设备制造商。

在航空与核防护领域,盛帮股份资质齐全,是少数可以生产军用飞机及其发动机橡胶密封件、核防护橡胶高分子材料制品的民营企业。目前,盛帮股份已成为中航工业、中航发下属飞机、飞机发动机制造单位的合格供应商。同时,盛帮股份也是中广核、中核集团的合格供应商,具备向其集团总部及下属单位提供产品与服务的资格。

值得一提的是,汽车、航空、核防护领域的行业准入门槛高,各汽车整车厂、军工单位均建立了严格的供应商认证和管理机制。该等客户对供应商审核认证要求高、审核周期长,从开始接触到量产通常需要 1-3年甚至更长的时间,形成合作后不会轻易更换供应商。

目前,盛帮股份与前五大客户均已有十余年以上的合作历史,客户粘性高。

2019-2021年,盛帮股份的前五大客户包括施耐德、长城汽车、远景汽配、法士特、航天三菱、浙江博弈。其中,盛帮股份2020年新增第五大客户浙江博弈为其2019年第六名客户。

在客户认可方面,盛帮股份获得了客户颁发的优秀供应商、最佳质量供应商、首选供应商、最佳贡献奖、质量贡献奖等荣誉和奖项,其技术水平和产品质量得到了客户的充分信任。

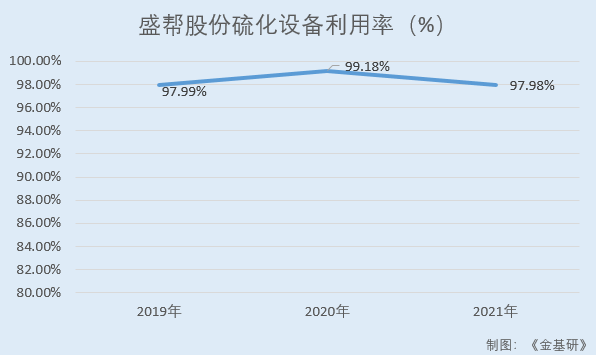

优质客户为盛帮股份带来了稳定、持续、大批量的采购订单,其产能利用率基本饱和。

2019-2021年,盛帮股份硫化设备的利用率分别为97.99%、99.18%、97.98%。

需要说明的是,硫化环节作为盛帮股份生产主要产品的关键工序,其设备的运行时间能够相对合理地反映其产能情况,因此以硫化设备运行指标作为盛帮股份的产能指标进行替代性计算。

为解决当前产能瓶颈,盛帮股份拟募资1.08亿元用于密封(绝缘)制品制造系统改扩建项目。该项目意在储备充裕产能,助力新技术、新产品的产业化落地和现有汽车、电气、航空及其他板块业务的并进发展,同时显著提升盛帮股份产品的智能制造水平,提高制造效率和产品品质。

综上,盛帮股份拥有稳定和优质的客户资源基础,通过募资扩产盛帮股份将显著增加自身产能和智能制造水平,有效提升综合竞争力。

三、多领域发展,航空类产品收入大幅上涨,积极布局新能源汽车领域

橡胶制品的工业应用领域非常广泛,盛帮股份根据自身的技术储备、下游市场的发展情况,在国家鼓励发展的汽车、电力、航空、核防护等实现多领域布局,使得盛帮股份具备了不俗的可持续经营能力和抗风险能力。

在汽车领域,盛帮股份汽车类产品在全球关注环境问题的大背景下,除传统汽车项目外,向新能源技术方面储备延伸。

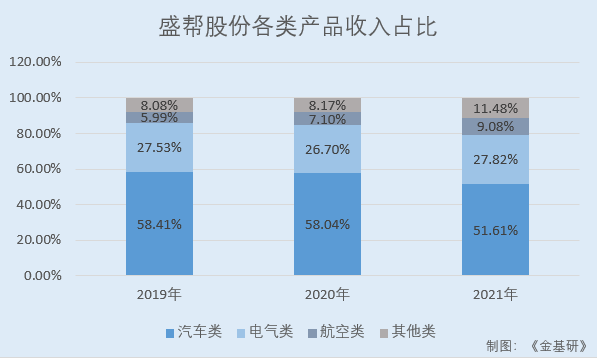

2019-2021年,盛帮股份汽车类产品销售收入分别为1.39亿元、1.53亿元和1.54亿元,占主营业务收入的比例分别为58.41%、58.04%、51.61%,呈下降趋势,系盛帮股份多领域布局的经营策略所致。

在电气领域,盛帮股份将材料配方研发、工装模具制造和检测试验分析等技术应用于开关母线连接器及电缆附件等电气类产品开发及生产,形成了系列化电气产品,逐步进入了电气行业并拥有一定的市场地位。

2019-2021年,盛帮股份电气类产品收入分别为6,539.67万元、7,025.38万元、8,275.35万元,占主营业务收入的比例分别为27.53%、26.7%、27.82%,电气类产品收入呈上升趋势,占比有所波动。

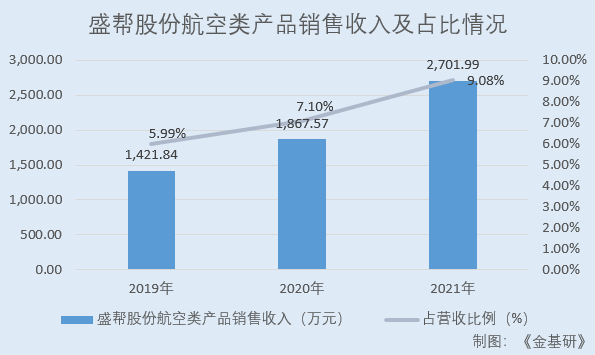

在航空领域,盛帮股份航空类产品主要面向军用飞机及发动机相关密封产品进行深入开发,航空类产品收入、占比快速增长。

2019-2021年,盛帮股份航空类产品销售收入分别为1,421.84万元、1,867.57万元、2,701.99万元,占主营业务收入的比例分别为5.99%、7.1%、9.08%。

此外,盛帮股份其他类产品主要包括O形圈、异形密封圈、密封条、塑料制品等合成橡塑材料制品以及核辐射防护产品等,主要应用于通用机械、水暖卫浴洁具、核电站等领域。

值得一提的是,汽车行业正在经历由燃油汽车逐步向新能源汽车的转变,盛帮股份积极应对新能源汽车带来的行业变化,在新能源汽车领域进行技术和产品储备,部分产品已初步获得市场认可,进入市场推广阶段。

盛帮股份与比亚迪、上汽通用、上汽集团、东风格特拉克、长城汽车等多家客户进行纯电动汽车和混合动力汽车配套橡胶产品的同步开发。

盛帮股份在新能源汽车高速油封、车桥防尘罩,清洁能源(甲醇)汽车发动机用橡胶材料研发与产品设计等方面取得了突破。特别是盛帮股份开发的清洁能源(甲醇)汽车用橡胶密封件能够满足甲醇对橡胶的耐腐蚀性等要求,经第三方科学技术成果评价处于国内领先水平,并于2021年1月取得一项发明专利。

2019-2021年,盛帮股份来自新能源汽车领域的营业收入分别为109.33万元、143.97万元、 815.11万元。

随着盛帮股份与新能源汽车客户同步研发产品的量产,其新能源汽车的收入将继续增长。

四、重创新研发投入占营收比超7%,五大核心技术凸显创新能力

橡胶制品行业属于技术密集型行业,橡胶材料配方、产品开发、模具设计和测试技术是企业保持技术优势的核心。

一直以来,盛帮股份将提高技术研发能力作为提升自身核心竞争力的关键,基于橡胶材料研发及应用的改性制品种类繁多、应用领域广泛、产品性能差异较大的特点,盛帮股份需要在材料配方等关键技术方面进行持续的研发投入,以满足客户对产品的多样化需求,确保核心技术与产品的市场竞争力。

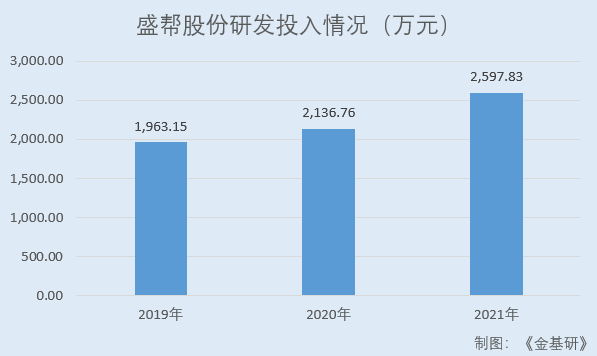

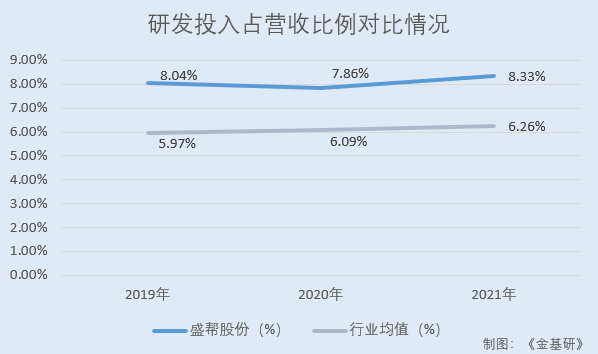

2019-2021年,盛帮股份的研发投入分别为1,963.15万元、2,136.76万元、2,597.83万元,占营业收入的比例分别为8.04%、7.86%、8.33%。

同期,盛帮股份同行业可比公司中鼎股份、朗博科技、天普股份、天诚股份、沃尔核材、长缆科技的研发投入占营业收入的比例分别为5.97%、6.09%、6.26%。

同时,盛帮股份通过创建院士(专家)创新工作站、省级企业技术中心等举措,吸引优秀的技术人才,提高和巩固其技术领先地位。

截至2021年12月31日,盛帮股份拥有核心技术人员7名,技术人员118名,占员工总数的比例分别为0.98%和16.5%。

此外,盛帮股份与高校、研究院所等开展产学研合作,创建院士(专家)创新工作站、与中广核共同建立了“四川省柔性密封与核防护材料工程技术研究中心”、与四川大学共同组建了“盛帮—川大特种橡塑高分子材料研发中心”,不断提高研发能力。

依托多年来的研发投入和技术积累,盛帮股份掌握了产品结构设计、材料配方研发、工装模具制造、生产制备工艺和检测试验分析等多项核心技术,在行业技术创新方面处于国内先进水平,保持了强大的核心竞争力。

截止2021年12月31日,盛帮股份拥有84项专利,其中发明专利18项,实用新型专利62项,外观设计专利4项。

相关专利技术的应用使得盛帮股份的密封产品具备耐高温、耐低温、耐油、耐化学介质等性能,解决了客户封油、封水、防尘等需求;绝缘类产品具备绝缘性、密封性、耐高压、阻燃性等性能,解决了客户绝缘、密封、连接、输送等需求。

在科技成果鉴定/评价方面,近年来盛帮股份完成的项目中有8项通过省、市级科技成果鉴定/评价,部分成果鉴定/评价达到国内领先水平。

值得一提的是,作为高新技术企业、国家(行业)标准制定单位和四川省“专精特新”中小企业,盛帮股份参与或主导制定了国家标准12项,行业标准7项,形成了一定的行业壁垒。

未来,盛帮股份将坚持“产品多元化、客户多元化、市场多元化”经营方针,围绕“产品不断创新、质量不断提升、交期不断优化、性价比不断提高、服务不断完善”的经营目标,不断巩固其在新产品研发、工艺优化、精细化管理、差异化定位等方面的竞争优势。