一、美国宏观经济数据

宏观经济方面,美国通胀大幅超预期,市场呈现股债双杀。2022年5月美国CPI同比8.6%,创近40年以来新高,高于预期的8.3%;CPI环比1.0%也略高于预期的0.7%,较上月的0.3%增长0.7个百分点。从具体分项来看,住房、能源和食品是高通胀的最大支撑因素。5月CPI数据公布后,美国市场呈现股债双杀。

美国三大股指开盘后全线大跌,2年期美债收益率上涨25个基点至3.1%,5年期与30年期美债收益率出现短暂倒挂。此前市场大部分观点认为美国通胀同比增速已经见顶,但5月CPI数据超市场预期,美联储或将加快加息节奏,引发市场对未来经济可能出现衰退的担忧。

密歇根大学消费者信心指数创新低,通胀预期抬升。2022年6月密歇根大学消费者信心指数50.2,大幅低于预期的58.2,较前值的58.4下降8.2,创纪录新低。消费者通胀预期再次飙升,未来一年期通胀预期5.4%,五年期通胀预期3.3%,高于前值的3%。短期内美国通胀或难以降温,居民通胀预期大幅抬升,要求美联储在抗通胀方面拿出更为持续的决心,防止通胀预期失控,重蹈上世纪70年代覆辙。

美国续请失业金人数保持低位,但初请失业金人数反弹。截至6月4日当周,美国初请失业金人数增加2.7万人至22.9万人,超过市场预期的21万人,达到近三个月以来新高。但截至5月28日当周,美国续请失业金人数为130.6万人,与前一周持平,仍然保持在历史低位。

二、标普500指数情况

1、 一周指数表现

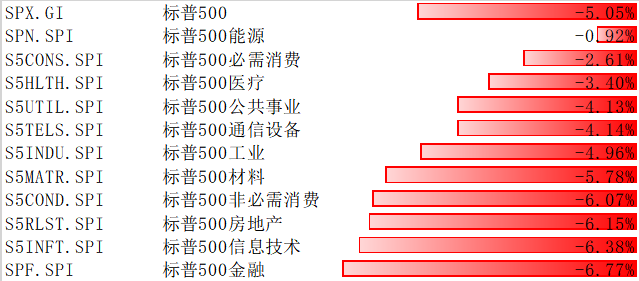

上周,标普500指数整周下跌5.05%,其覆盖的11个行业板块全部下跌。其中,金融、信息技术、房地产等板块跌幅居前。

数据来源:Bloomberg

2、 配置建议

美股:美国5月CPI同比再创新高,主因俄乌冲突升级推高能源价格。美联储加息预期不断升温。往后看,通胀预期已再度抬头,预计美国通胀3季度维持高位,4季度将回落,但整体回落幅度可能有限。美联储通过温和紧缩来寻求增长和通胀的平衡变得越来越不现实,短期内资产价格的波动将更为剧烈。

一季度美股业绩尤其是一些龙头零售和科技公司指引不及预期已经引发了市场对于后续增长放缓的担忧,而金融条件的不断收紧、通胀处于高位也会加大增长的压力。

全球市场:全球股市流入;美股持续流入,日本、发达欧洲与新兴维持流出。

跨资产:全球股票市场流入,债券转为流出,货币市场转为流入。上周全球股票型基金流入120.37亿美元;债券基金转为流出46.56亿美元。货币市场转为流入542.43亿。

跨市场:美股流入,日本、发达欧洲与新兴保持流出。美股上周流入149.56亿美元,发达欧洲股市持续流出10.31亿美元,日本股市持续流出9.84亿美元,新兴市场流出9.93亿美元。美国内部,美股ETF基金流入138.51亿美元;美国高收益债流入6.11亿美元。