5月23日,国常会决定实施新一轮汽车消费刺激政策,主要包括乘用车购置税减免、发放货车贷款等方式。从历史经验来看,过去两次汽车行业刺激政策均给行业带来了超额回报。在本次汽车政策细节落地后,叠加乘用车库存周期、需求周期的共振,整车板块有望迎来较好的投资机会。

一、疫情扰动导致汽车板块大幅回调

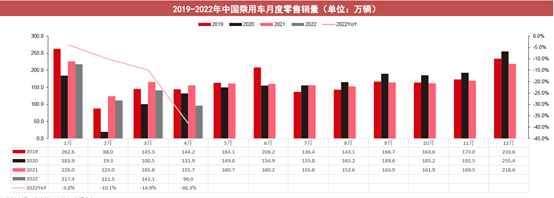

今年以来汽车板块出现了较大幅度的回调,主要受到了供应链不稳定以及疫情扰动的影响。从产销数据来看,中汽协数据显示今年4月我国汽车生产120.5万辆,同比-46.1%,环比-46.2%;汽车销量共118.1万辆,同比-47.6%,环比-47.1%。库存方面,4月汽车经销商综合库存系数为1.91,同比+21.7%,环比+9.1%。

汽车行业产销的不景气主要受到了疫情的影响。具体来看,5月初中国汽车流通协会调研数据显示,94个受访城市中有34个城市经销商因疫情防控政策出现了局部或全部闭店的现象。结合历史情况,疫情政策是导致汽车行业受损的主要原因,但随着疫情的好转,板块也表现出了较大的弹性。

二、我国汽车行业景气度相对坚韧,且需求正逐步回暖

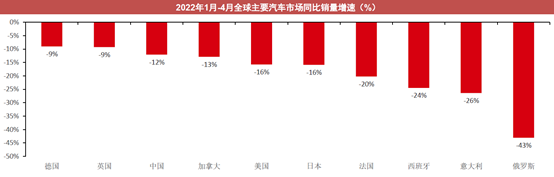

从全球视角来看,由于地缘冲突导致的避险情绪上升、滞涨压力以及缺芯等供应链不稳定因素导致汽车销量在全球范围内出现了销售大幅减少。而从今年1-4月乘用车销量数据来看,我国乘用车销量同比减少4.1%,好于其他主要市场,也证明了我国汽车消费市场的韧性。

另一方面,复工复产带动我国汽车市场回暖,五月销量已经出现了环比回升的迹象。根据乘联会数据,5月1-15日,全国乘用车批发累计45.8万辆,同比+24%,环比+29%,零售累计达48.4万辆,同比+21% 环比+27%;其中,5月第二周乘用车批发23.6 万辆,环比上周增加22%,较上月同期+47 %,零售23万辆,环比上周增加3%,较上月同期增加26%。

三、新一轮汽车消费刺激政策有望推动行业销量快速回升

同时,国常会决议减征乘用车购置税等一揽子经济扶持政策,新一轮政策周期有望开启,政府刺激汽车的意愿与决心渐显坚定,汽车板块有望迎来组合拳密集推出窗口。

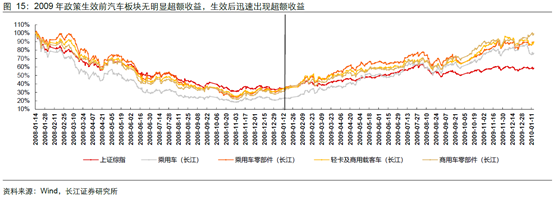

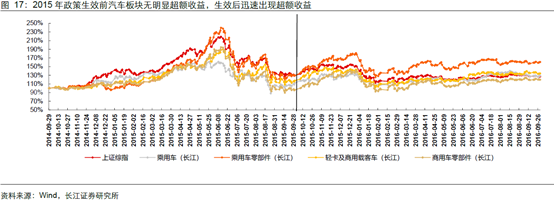

从历史经验来看,汽车行业刺激政策均给行业带来超额回报。2008年以来,由于经济增速相对低迷、汽车销量增长放缓,我国先后出台了两次汽车消费刺激政策。第一次在2009-2010 年,出台了购置税优惠、汽车下乡、以旧换新、节能工程等多项政策。第二次在2015-2016 年,主要出台了购置税优惠政策。其中购置税优惠政策直接刺激了汽车销量快速回升,并带动了相应企业在二级市场上的表现。

此次国常会决议阶段性减征部分乘用车购置税600亿元,补贴方面预计将以燃油车为主,主要是由于新能源车至今一直享受购置税减免。此外,考虑到国家节能减排等政策,购置税减免或主要针对小排量乘用车。中汽协数据显示2021年我国1.6L以下乘用车批发销量共计1188.9万辆,占乘用车整体比例为63.5%。根据广发证券测算,若购置税减免至5%,则单车购置税降低月5300元,对应补贴销量规模约1132万辆。

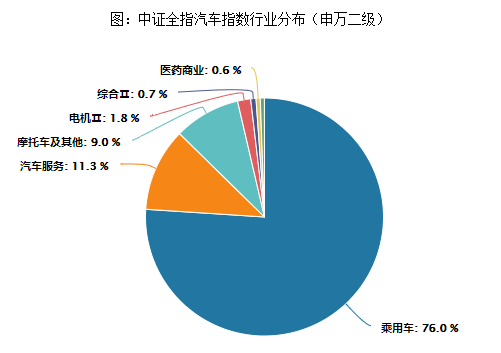

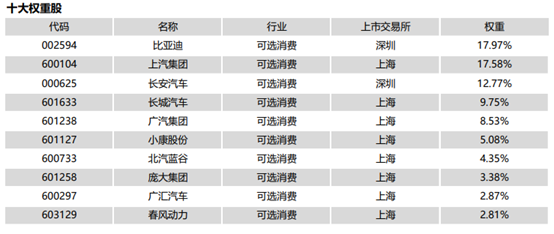

四、全指汽车指数对我国汽车行业代表性强,且历史表现更好

在疫情复苏带来的产销两旺预期以及新一轮汽车消费刺激政策下,整车/乘用车行业有望迎来新一轮投资机会。而中证全指汽车指数由中证全指样本股中的汽车行业股票组成,成份股以整车/乘用车企业为主,能够较好的反映汽车行业的整体表现。

从指数历史走势来看,自基日以来截至2022年4月30日,汽车指数取得了12.38%年化收益率,领先其他同类型指数。同时,该指数年化波动率更高,表现出了更高的弹性。